Nhìn lại "dòng chảy" cổ phiếu bất động sản 2025 và dự báo triển vọng 2026: Khi cơ hội không còn dàn trải

Thích

Thích

Năm 2025 đánh dấu giai đoạn hồi phục đáng kể của mặt bằng định giá cổ phiếu bất động sản sau chu kỳ điều chỉnh kéo dài, dù sự phân hóa giữa các nhóm cổ phiếu tiếp tục thể hiện rõ nét. Bước sang năm 2026, nhóm ngành này được đánh giá sẽ có sự chuyển biến mạnh hơn, nhờ kỳ vọng tháo gỡ dần các vướng mắc pháp lý, cải thiện nguồn cung và môi trường vĩ mô duy trì tăng trưởng. Tuy nhiên, cơ hội đầu tư sẽ không mang tính đại trà, mà chủ yếu tập trung vào những doanh nghiệp sở hữu nền tảng tài chính lành mạnh, quỹ đất pháp lý rõ ràng và triển vọng cải thiện dòng tiền, lợi nhuận trong trung hạn.

***

Năm 2025 đánh dấu sự trở lại đầy ấn tượng của nhóm cổ phiếu bất động sản khi thị trường ghi nhận những chuyển biến tích cực cả về mặt pháp lý dự án, thanh khoản và kết quả kinh doanh. Sự hồi phục này đã nhanh chóng đưa định giá của các công ty trong ngành mở rộng, phản ánh kỳ vọng của nhà đầu tư vào một chu kỳ tăng trưởng mới.

Theo báo cáo ngành của BSC Research công bố mới đây, đơn vị này cho biết, tại ngày 27/10, hệ số P/E trung bình của ngành bất động sản đạt 24,2 lần, cao hơn 72% so với trung vị hai năm gần nhất (14,1 lần) và chỉ thấp hơn so với mức đỉnh chu kỳ 24,9 lần.

So với mặt bằng chung của thị trường, bất động sản là nhóm ngành có hệ số P/E cao thứ tư, sau viễn thông (31,8 lần), du lịch - giải trí (31,3 lần) và bán lẻ (25,8 lần). Mức P/E trung bình của VN-Index hiện dao động quanh 14 - 15 lần, cho thấy định giá cổ phiếu bất động sản đang ở giai đoạn mở rộng, phản ánh kỳ vọng tăng trưởng lợi nhuận trong trung hạn.

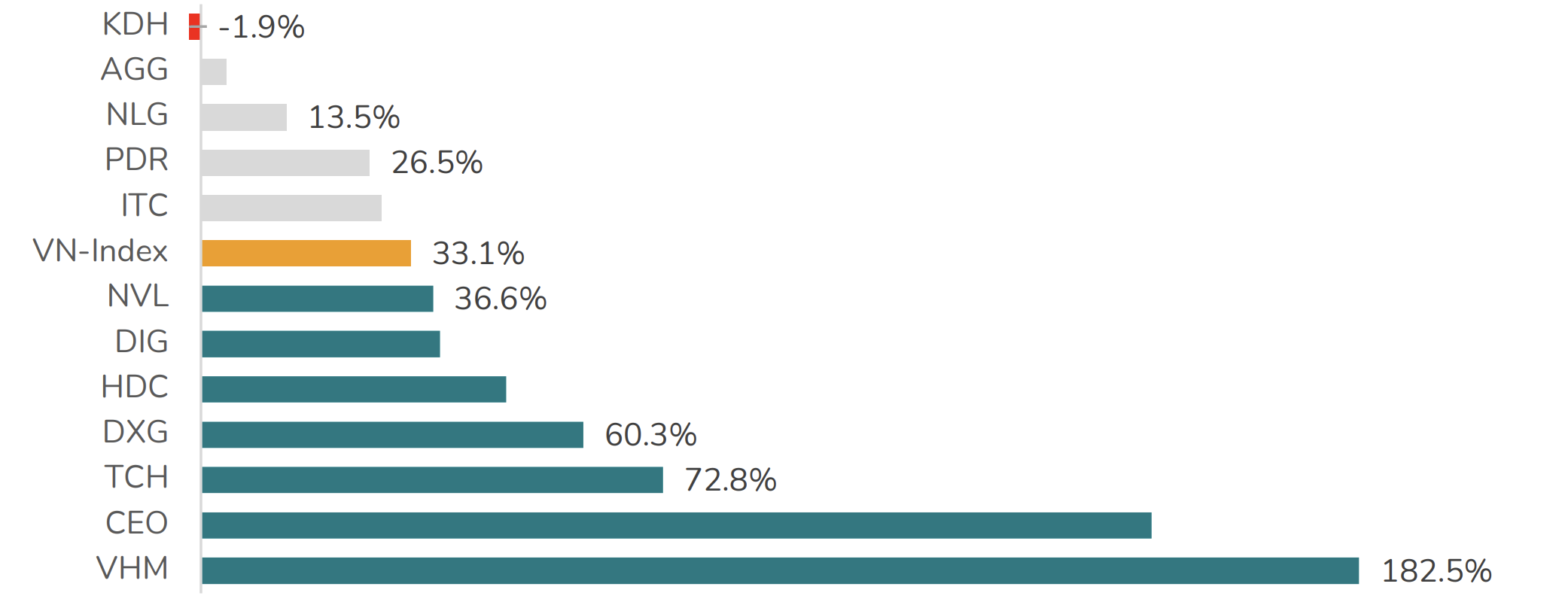

Hiệu suất đầu tư từ đầu năm 2025 của các cổ phiếu ngành bất động sản. (Nguồn: BSC Research).

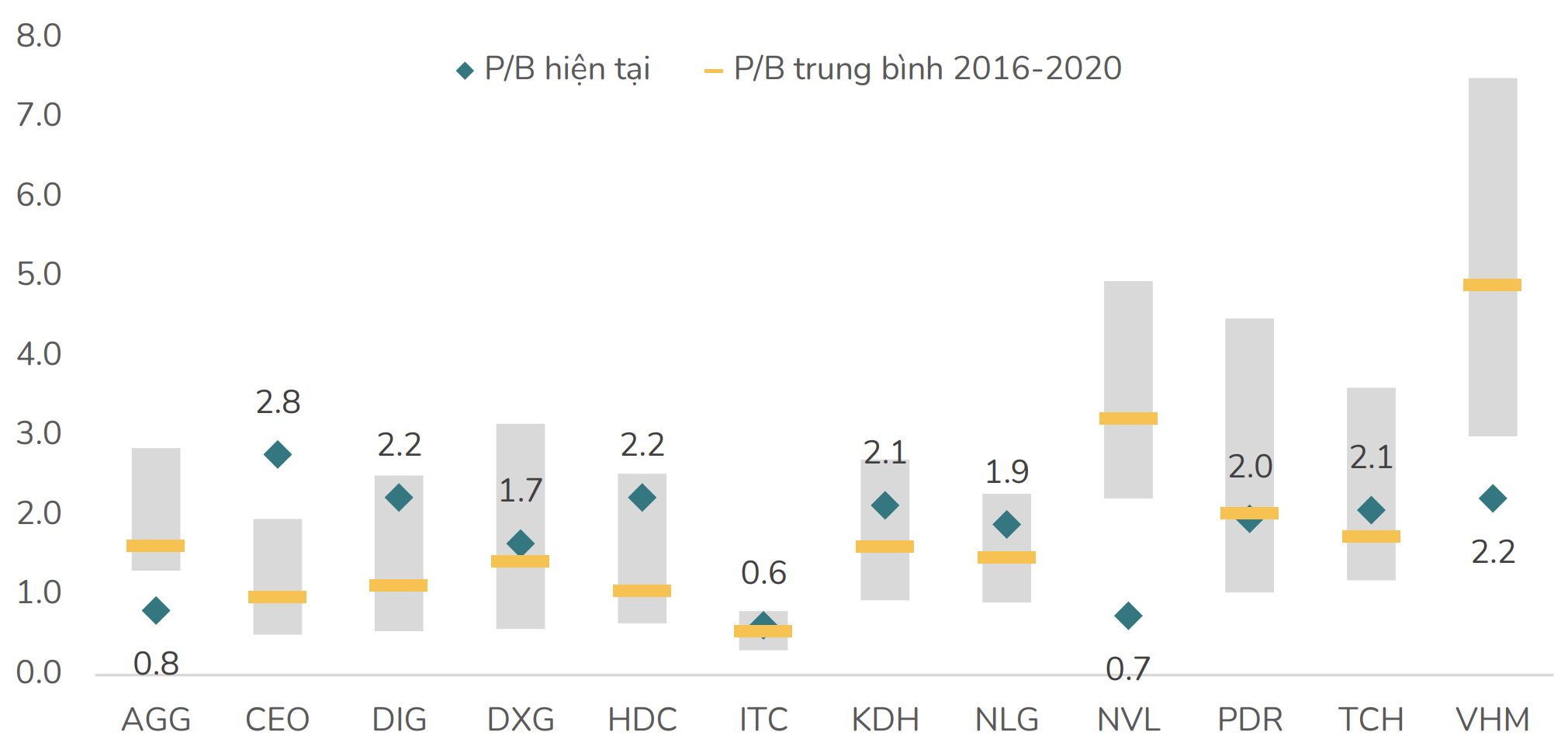

Định giá của các cổ phiếu bất động sản trong giai đoạn tương đồng hiện tại. (Nguồn: FiinPro, BSC Research)

Về định giá, nhóm bất động sản thương mại hiện giao dịch ở mức P/B trung bình 1,79 lần, tương đương giai đoạn mở rộng của chu kỳ trước (1,6 - 2,0 lần). Theo BSC Research, tiềm năng tăng giá vẫn còn nhờ việc mở bán mới duy trì cao và tiến độ triển khai dự án nhanh hơn dự kiến.

Ngay cả báo cáo từ chứng khoán Agriseco cũng đồng quan điểm khi nhận thấy định giá nhóm cổ phiếu bất động sản hiện giao dịch quanh mức P/B 2,2 lần, cao hơn trung bình 5 năm (1,8 lần) và tiệm cận vùng +1 độ lệch chuẩn. Tuy nhiên, nếu loại trừ nhóm vốn hóa lớn P/B của ngành chỉ quanh 1,7 lần, tương đương mức trung bình dài hạn, cho thấy phần lớn doanh nghiệp vẫn đang ở vùng định giá hợp lý.

Sự sôi động của cổ phiếu ngành bất động sản đến từ tác động của cung - cầu thị trường, các yếu tố vĩ mô và chính sách. Số liệu của Hội Môi giới Bất động sản Việt Nam (VARS) cho biết, trong quý III, thị trường nhà ở ghi nhận khoảng 34.686 sản phẩm mới, ở mức cao gấp 2,4 lần so với quý III/2024. Lũy kế 9 tháng, tổng nguồn cung đạt hơn 100.000 sản phẩm, tăng 22% so với cùng kỳ, phản ánh sự phục hồi của thị trường về mức tương đương năm 2019. Mức hấp thụ duy trì ổn định nhờ chính sách tín dụng ưu đãi và nguồn vốn vay lãi suất thấp dành cho người mua nhà.

Cơ cấu nguồn cung cũng có sự dịch chuyển rõ nét, trong đó 63% thuộc phân khúc cao cấp với giá bán trên 50 triệu đồng/m². Cùng với đó, nhu cầu nhà ở xã hội và phân khúc tầm trung sẽ tăng khi các dự án mới được triển khai tại vùng ven các đô thị lớn và các đô thị cấp hai.

Theo BSC Research, nhu cầu nhà ở mạnh mẽ cùng với sự quay trở lại của dòng tiền đầu tư đã liên tục là động lực chính thúc đẩy nền giá bất động sản trong suốt giai đoạn từ năm 2024 đến quý III/2025. Đặc biệt, tiềm năng tăng giá đáng kể tại các dự án thuộc khu vực phía Nam, nơi cả nguồn cung và nhu cầu đều bắt đầu "nở rộ" mạnh mẽ sau nhiều năm bị kìm nén do các vướng mắc về pháp lý và chu kỳ điều chỉnh của ngành bất động sản.

Đơn vị này cũng dự báo, doanh thu mở bán toàn ngành trong năm 2025 ước đạt 273.522 tỷ đồng, tăng 142% so với năm trước và 382.554 tỷ đồng năm 2026, tăng 40%. Diễn biến này được xem là nền tảng cho chu kỳ tái định giá mới của cổ phiếu bất động sản.

Đồng quan điểm, chứng khoán Agriseco cũng nhận định, nhiều yếu tố vĩ mô đang hỗ trợ tích cực cho đà hồi phục của thị trường bất động sản, gồm: Lãi suất cho vay mua nhà duy trì ổn định ở mức thấp; các chính sách tháo gỡ vướng mắc pháp lý tiếp tục được triển khai; sáp nhập tỉnh, thành mở ra động lực tăng trưởng dài hạn; và đẩy mạnh đầu tư hạ tầng.

Cụ thể, lãi suất thấp giúp kích thích nhu cầu mua nhà và đầu tư, qua đó thúc đẩy thanh khoản toàn thị trường. Bên cạnh đó, sự phát triển mạnh mẽ của hệ thống hạ tầng được xem là động lực gia tăng giá trị bất động sản.

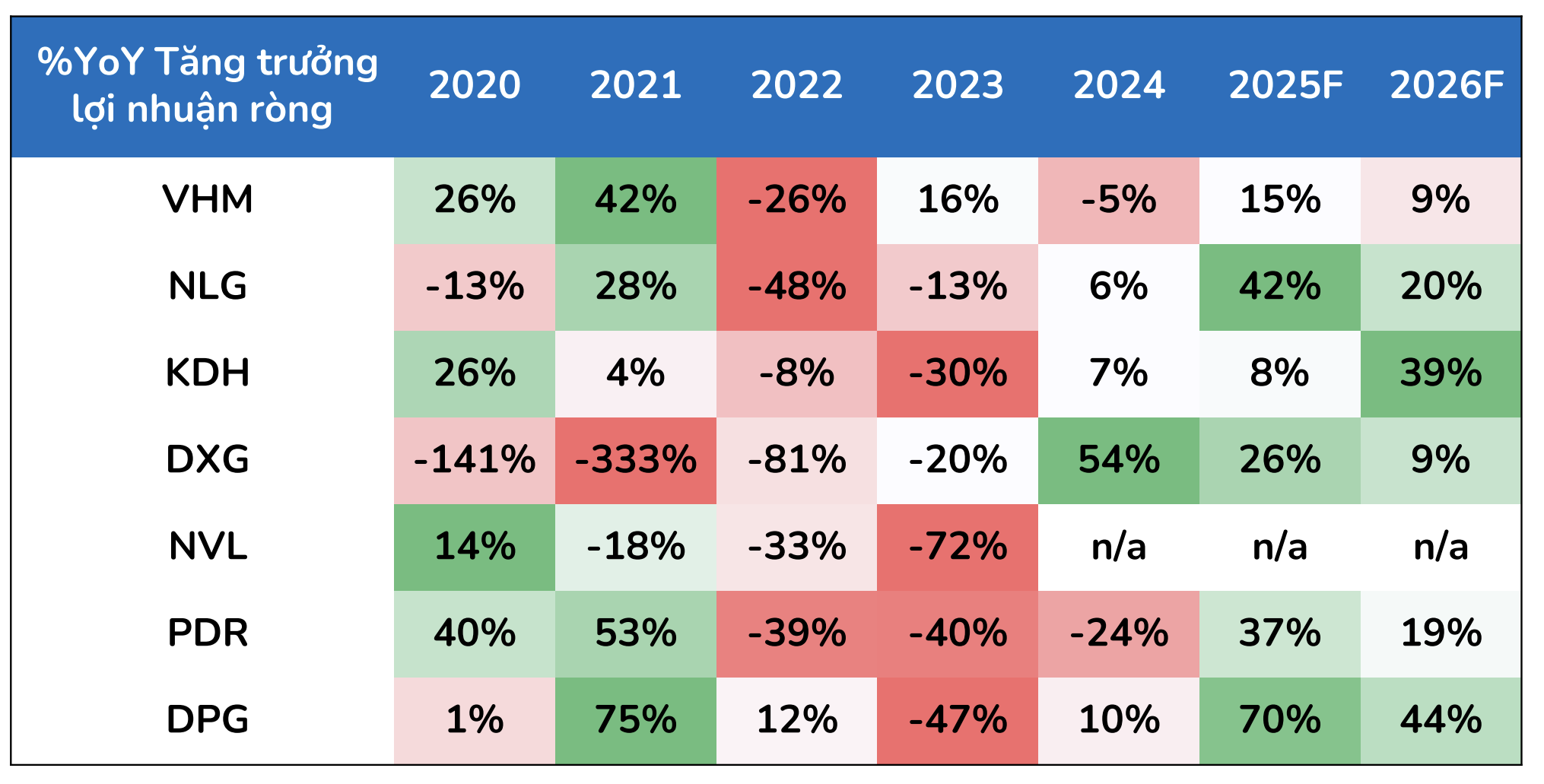

Về hoạt động kinh doanh, nửa cuối năm 2025 sẽ là giai đoạn bứt phá khi nhiều doanh nghiệp bắt đầu bàn giao loạt dự án lớn giúp kết quả kinh doanh cải thiện mạnh so với nửa đầu năm. Giai đoạn 2025 - 2026, doanh số bán hàng được kỳ vọng tiếp tục tăng trưởng, đặc biệt ở nhóm doanh nghiệp uy tín có vị trí dự án tốt tại các thành phố lớn và khu vực ven đô - như VHM, KDH, NLG, DXG, HDG, TCH, HDC. Sự gia tăng doanh số này sẽ là động lực chính cho tăng trưởng lợi nhuận ngành trong những năm tới.

Tăng trưởng lợi nhuận ròng giai đoạn 2020 - 2026F của các doanh nghiệp bất động sản. (Nguồn: BSC Research)

Bức tranh cổ phiếu ngành bất động sản có sự tăng trưởng trong năm 2025 nhưng không dành cho tất cả. Thị trường có phân hóa mạnh, chỉ những doanh nghiệp vốn hóa lớn, có nền tảng tài chính vững, pháp lý rõ ràng và quỹ đất sạch mới tận dụng được cơ hội. Đơn cử, mã VIC (Vingroup) là ví dụ nổi bật, với mức tăng lần lượt 716% và 653%. Tính đơn giản, nếu nhà đầu tư mua mã VIC từ đầu năm và nắm giữ đến nay, khoản đầu tư có thể đã tăng khoảng 7 lần.

Vingroup trở thành doanh nghiệp đầu tiên của Việt Nam chạm mốc vốn hóa triệu tỷ đồng - một cột mốc mang tính biểu tượng không chỉ cho riêng thị trường chứng khoán mà còn cho hình ảnh doanh nghiệp niêm yết Việt Nam.

Phía sau mức tăng giá này là chuỗi tin tức nền tảng: Kế hoạch phát hành 3,85 tỷ cổ phiếu thưởng, lộ trình củng cố vốn, kết quả kinh doanh cải thiện và sự xuất hiện của các dự án chiến lược. Cũng trong hệ sinh thái Vingroup, VHM tăng 175% và VRE tăng 92%.

Theo BSC Research, trong giai đoạn quý IV/2025 đến năm 2026, các cổ phiếu ngành bất động sản có thể được phân loại thành ba chủ đề đầu tư chính.

Thứ nhất, nhóm các doanh nghiệp được hưởng lợi từ việc khơi thông dòng tiền, giúp tái cấu trúc tài chính và đẩy nhanh tiến độ dự án, bao gồm: DXG, PDR, NVL, DIG.

Thứ hai, nhóm triển vọng tăng trưởng lợi nhuận tốt. Đây là nhóm các doanh nghiệp có khả năng ghi nhận lợi nhuận đột biến và bền vững nhờ việc bàn giao các dự án đã hoàn thiện pháp lý, bao gồm: VHM, TCH, DXG, PDR.

Thứ ba, nhóm các doanh nghiệp sở hữu quỹ đất lớn, vị trí đắc địa tại các tỉnh/thành phố phía Nam, sẵn sàng triển khai dự án trong chu kỳ mới, bao gồm: VHM, KDH, NVL, NLG.

Trong khi đó, chứng khoán Agriseco cho rằng mặt bằng định giá ngành bất động sản đã quay lại mức trung bình 5 năm, song vẫn có sự phân hóa rõ nét. Nhóm vốn hóa lớn (VIC, VHM, VRE) phục hồi mạnh nhưng định giá vẫn thấp hơn mức trung bình lịch sử, trong khi nhóm vốn hóa vừa và nhỏ (KDH, NLG, DIG, HDC…) vẫn đang ở vùng định giá hợp lý hoặc chiết khấu, phù hợp với triển vọng 2 - 3 năm tới.

Agriseco đánh giá cơ hội đầu tư tập trung vào các doanh nghiệp có quỹ đất sạch, năng lực triển khai tốt và hưởng lợi từ chính sách pháp lý, dù rủi ro ngắn hạn vẫn tồn tại từ áp lực chốt lời sau nhịp tăng mạnh và tiến độ giải ngân dự án.

Năm 2026, thị trường Chứng khoán Việt Nam sẽ bước vào giai đoạn mới dựa trên 3 yếu tố chính: Tăng trưởng GDP 2026 mục tiêu 10% trở lên qua duy trì tăng trưởng tín dụng và đẩy mạnh đầu tư công. Thị trường được nâng hạng, khối ngoại mua ròng trở lại sau khi bán ròng liên tiếp, câu chuyện IPO... Đây được kỳ vọng sẽ là những yếu tố, động lực chính để dòng tiền dịch chuyển tìm kiếm những cơ hội tăng trưởng vượt trội trong năm 2026, trong đó có ngành bất động sản.

Để có nhận định rõ hơn về triển vọng cổ phiếu ngành bất động sản trong năm 2026 từ những chuyển động trong năm 2025, Reatimes đã có cuộc trò chuyện với các chuyên gia: Ông Nguyễn Tuấn Anh, Chủ tịch FinPeace; ông Phan Dũng Khánh, chuyên gia tài chính chứng khoán độc lập.

- Các chuyên gia nhận định thế nào về chất lượng tăng trưởng của cổ phiếu ngành bất động sản từ đầu năm đến nay và liệu sự phục hồi của nhóm này vào 2026 sẽ diễn ra theo kịch bản nào?

Ông Phan Dũng Khánh: Năm 2025, đặc biệt ở thời điểm 8 - 9 tháng đầu năm chứng kiến sự tăng điểm đột phá của nhiều cổ phiếu bất động sản, mang lại tỷ suất sinh lợi vượt trội hòa chung với sự ấm lên của thị trường bất động sản và thị trường chứng khoán liên tục lập ATH (All Time High, đỉnh cao nhất lịch sử).

Tuy vậy, xu hướng tăng điểm của nhóm cổ phiếu bất động sản vẫn còn thiếu tính bền vững. Ngoại trừ một số ít mã cổ phiếu bất động sản đã thiết lập được ATH mới, đồng pha với chỉ số chứng khoán chung, thì vẫn còn rất nhiều cổ phiếu khác, dù có sự phục hồi tốt, nhưng ATH gần nhất lại đã được xác lập từ vài năm trước. Bên cạnh đó thị trường bất động sản dù ấm lên nhưng thanh khoản vẫn kém hơn thời đỉnh cao, đặc biệt với những bất động sản có giá trị lớn (hơn 10 tỷ đồng) dù có sự cải thiện nhất định.

Dự báo 2026 thị trường bất động sản và nhóm cổ phiếu bất động sản vẫn có thể duy trì đà tích cực nhưng sẽ khó có sự vượt trội so với thị trường chứng khoán nói chung. Các yếu tố hỗ trợ bất động sản đó là chính sách ngày càng hoàn thiện, kinh tế tăng trưởng, các chính sách khuyến khích thu hút dòng vốn để phát triển kinh tế, các doanh nghiệp đẩy mạnh sản xuất kinh doanh... Đây đều là nền tảng thúc đẩy thị trường và cổ phiếu bất động sản khi nhóm này được xem là cơ sở hạ tầng, nền tảng thúc đẩy phát triển. Đặc biệt các doanh nghiệp bất động sản phải tận dụng được xu hướng kinh doanh đang thay đổi, tận dụng công nghệ, AI vào đầu tư. Ví dụ phân khúc cho thuê hiện nay, nhiều người thay vì phải thuê mặt tiền, đường lớn để kinh doanh, họ chuyển sang online, thuê căn hộ chung cư hoặc nhà trong hẻm nhỏ.

Nhìn chung, thị trường vẫn có thể phát triển nhưng khó có đột phá mạnh. Dù vậy, nếu doanh nghiệp nào thích nghi tốt, tận dụng được cơ hội sẽ phát triển mạnh hơn, trong khi đó, sẽ có những doanh nghiệp bị đào thải. Do đó nhóm cổ phiếu bất động sản nói chung cũng sẽ có sự phân hóa.

Ông Nguyễn Tuấn Anh: Năm 2025 là một năm hết sức đặc biệt, có lẽ là đặc biệt nhất trong khoảng 25 năm hoạt động của thị trường chứng khoán, bởi sự tăng trưởng vượt trội của một số cổ phiếu của doanh nghiệp vốn hóa lớn. Đơn cử như VHM, cái tên gây ấn tượng và có sức ảnh hưởng mạnh mẽ. Doanh nghiệp này hiện sở hữu quỹ đất lớn, đồng thời trên thị trường chứng khoán Việt Nam cũng có tầm ảnh hưởng đáng kể cả về vốn hóa lẫn hoạt động nội tại.

Nếu tính từ mức thấp nhất trong tháng 2/2025 cho đến đỉnh cao vào ngày 14/10/2025, cổ phiếu này đã đạt mức tăng trưởng ấn tượng 244%. Đây là một mức biến động rất mạnh và thường được coi là tín hiệu tích cực cho toàn nhóm ngành. Bên cạnh đó, nhóm cổ phiếu bất động sản còn lại chỉ ghi nhận một vài nhịp biến động lớn với biên độ chỉ đạt khoảng 50% so với cổ phiếu VHM.

Sự biến động luôn là một trong những đặc trưng nổi bật và cốt lõi khi chúng ta đề cập đến nhóm ngành bất động sản niêm yết trên sàn chứng khoán. Không chỉ là một nhóm ngành lớn, bất động sản còn nổi tiếng trong nhiều năm qua bởi mức độ biến động giá mạnh, cả theo chiều tăng lẫn chiều giảm, tạo nên sức hấp dẫn đặc biệt. Chính sự biến động vốn có này đã trở thành cơ sở cho sự kỳ vọng lớn của các nhà đầu tư trên thị trường chứng khoán đối với cổ phiếu bất động sản. Họ tìm kiếm lợi nhuận từ những chu kỳ tăng trưởng mạnh mẽ, chấp nhận rủi ro cao hơn để đổi lấy tiềm năng sinh lời vượt trội.

Khi đặt tầm nhìn đến năm 2026, tôi cho rằng vào khoảng thời điểm quý II, cổ phiếu bất động sản nhiều khả năng sẽ tiếp tục quay trở lại với sự biến động mạnh mẽ vốn có trước đây. Bởi sự kỳ vọng của nhà đầu tư không hề biến mất mà vẫn luôn hiện hữu. Việc biến động có vẻ thấp trong thời gian gần đây chỉ là do các nhóm cổ phiếu bất động sản ở phân khúc thấp hơn chưa thực sự thu hút được sự quan tâm và dòng tiền. Tuy nhiên, theo thời gian, sự biến động này sẽ được khôi phục.

- Xin được hỏi ông Phan Dũng Khánh, ông đánh giá cụ thể mức độ tác động của việc xử lý các vướng mắc pháp lý đối với tổng nguồn cung của thị trường bất động sản? Liệu đây có phải là yếu tố then chốt giúp các doanh nghiệp có quỹ đất lớn sẽ chuyển hóa thành lợi nhuận đột biến, qua đó trở thành động lực dẫn dắt cổ phiếu của doanh nghiệp tăng trưởng?

Ông Phan Dũng Khánh: Nếu các vướng mắc pháp lý có thể được giải quyết sớm sẽ giúp khơi thông dòng vốn, giải tỏa tắc nghẽn thì thị trường và nền kinh tế sẽ có động lực phát triển nhanh hơn, bền vững hơn. Các nhà đầu tư, doanh nghiệp đều rất quan tâm điều này. Đây không chỉ là một điều kiện cần mà còn là yếu tố then chốt để tạo ra một môi trường kinh doanh ổn định, minh bạch. Đặc biệt, thị trường bất động sản thường được xem là một lĩnh vực mang tính nền tảng, tạo cơ sở hạ tầng cho sự phát triển của rất nhiều ngành nghề khác. Do vậy, việc thúc đẩy sự hồi phục và tăng trưởng lành mạnh của thị trường này thông qua việc giải quyết các nút thắt pháp lý sẽ đồng thời tạo ra hiệu ứng lan tỏa tích cực, thúc đẩy sự phát triển của ngành và của toàn bộ nền kinh tế nói chung.

- Trong bối cảnh phục hồi của thị trường, các chuyên gia đánh giá tiềm tăng trưởng của nhóm cổ phiếu nhà ở và khu công nghiệp trong năm 2026? Nhóm nào sẽ có khả năng dẫn dắt về mặt tỷ suất sinh lời cổ phiếu?

Ông Phan Dũng Khánh: Cả 2 nhóm này đều có cơ hội, thật khó để nói nhóm nào vượt trội hơn bởi lẽ cả hai nhóm đều hoạt động trong các phân khúc thị trường khác nhau và đều nắm giữ những cơ hội phát triển rất lớn, trở thành điểm sáng của ngành bất động sản.

Nhóm bất động sản khu công nghiệp có khả năng tận dụng tối đa nguồn vốn đầu tư trực tiếp nước ngoài (FDI) và sự phát triển mạnh mẽ của kinh tế vĩ mô. Còn nhóm bất động sản nhà ở, hiện tại, thị trường đang chứng kiến sự thiếu hụt đáng kể nguồn cung ở phân khúc trung cấp và phổ thông. Mặc dù phân khúc cao cấp có nguồn cung lớn, khả năng tiếp cận của người dân đối với phân khúc này chỉ giới hạn ở một phần nhỏ. Ngược lại, nhu cầu thực tế và sự quan tâm dành cho nhà ở phân khúc trung cấp và phổ thông lại rất cao, nhưng nguồn cung lại khá hạn chế. Sự mất cân đối này tạo ra một khoảng trống lớn cho các dự án bất động sản nhà ở tập trung vào đối tượng có nhu cầu thực.

Do đó cả 2 cổ phiếu của cả 2 nhóm này đều được đánh giá có tiềm năng tăng trưởng tốt trong 2026.

Ông Nguyễn Tuấn Anh: Dựa trên diễn biến thị trường và tâm lý nhà đầu tư, có thể nhận thấy sự phân hóa rõ rệt trong xu hướng quan tâm đối với các nhóm ngành bất động sản.

Trước hết, nhìn lại giai đoạn đầu năm 2025, thị trường bất động sản nói chung, trong đó có bất động sản khu công nghiệp, đã trải qua một đợt sụt giảm đáng kể. Tuy nhiên, với sự nỗ lực và can thiệp của Chính phủ trong việc tăng cường các mối quan hệ quốc tế và cải thiện môi trường đầu tư, nỗi lo về sự suy giảm nghiêm trọng của dòng vốn đầu tư trực tiếp nước ngoài (FDI) đã không xảy ra hoặc đã được xoa dịu đáng kể so với thời điểm xảy ra các sự kiện gây lo ngại.

Xét về lợi nhuận và dòng tiền của doanh nghiệp, khối bất động sản khu công nghiệp tiếp tục thu hút sự quan tâm của các nhà đầu tư giá trị và nhà đầu tư dài hạn. Lý do là bởi câu chuyện tăng trưởng lợi nhuận của nhóm này có dòng tiền rất rõ ràng và ổn định.

Trong khi đó, nhà đầu tư ngắn hạn lại đặc biệt quan tâm đến các nhóm bất động sản nhà ở tiêu dùng sở hữu quỹ đất lớn. Sự hấp dẫn của nhóm này đến từ hai đặc thù chính:

Thứ nhất, đặc thù biến động giá cổ phiếu. Cổ phiếu bất động sản nhà ở thường có tính biến động cao trên sàn giao dịch, tạo cơ hội lướt sóng.

Thứ hai là việc ghi nhận lợi nhuận từ các dự án lớn tạo ra sự kỳ vọng cao trong tương lai.

Các nhà đầu tư ngắn hạn đã duy trì sự ưa thích liên tục với nhóm bất động sản nhà ở tiêu dùng trong nhiều năm qua. Do đó, việc thị trường chứng kiến các doanh nghiệp bất động sản niêm yết tiếp tục đạt lợi nhuận tốt vào khoảng giữa năm 2026 không phải là điều bất ngờ, mà gần như là một điều chắc chắn. Điều này được củng cố bởi thực tế là giá bán cuối cùng mà người tiêu dùng hiện tại đang trả trên thị trường thứ cấp đang ở mức rất cao, bất chấp giá xây dựng có tăng lên.

Bên cạnh đó, việc các doanh nghiệp bất động sản được tháo gỡ khó khăn, vướng mắc sẽ giúp họ có khả năng bán hàng mạnh mẽ, tạo ra doanh số lớn, đặc biệt trong các quý II hay quý III/2026. Những khoản lợi nhuận, tạm gọi là "đột biến" này, có thể sẽ là yếu tố kích hoạt mạnh mẽ nhu cầu lướt sóng đối với cổ phiếu bất động sản nhà ở.

Trong giai đoạn hiện tại, nhiều nhà đầu tư đang có xu hướng không quá chú trọng vào các chỉ số cơ bản truyền thống như P/E hay P/B. Thay vào đó, họ có tính chất chờ đợi cao hơn vào các thông tin mang tính thời điểm, chẳng hạn như tin tức về việc tháo gỡ khó khăn cho dự án hoặc các thông tin đặc biệt liên quan đến dự án cụ thể. Điều này cho thấy tâm lý thị trường đang bị chi phối mạnh mẽ bởi kỳ vọng ngắn hạn và các yếu tố xúc tác hơn là giá trị nội tại dài hạn.

- Xin được đặt câu hỏi riêng cho ông Nguyễn Tuấn Anh, ông nhận định thế nào về mức độ hưởng lợi của cổ phiếu ngành bất động sản từ sự kiện nâng hạng thị trường chứng khoán?

Ông Nguyễn Tuấn Anh: Việc nâng hạng thị trường chứng khoán Việt Nam chắc chắn sẽ mang lại lợi ích chung cho quy mô toàn bộ thị trường. Trong bức tranh tổng thể đó, ngành bất động sản, là một phần của rổ chung, đương nhiên cũng sẽ được hưởng lợi.

Tuy nhiên, nếu xét chi tiết hơn về mức độ và thời điểm hưởng lợi, chúng ta có thể nhận thấy một số điểm cụ thể.

Thứ nhất, lợi ích trực tiếp nhất sẽ hướng đến các cổ phiếu bất động sản hiện đang nằm trong rổ chỉ số VN30. Song, số lượng công ty bất động sản nằm trong VN30 hiện tại là không nhiều. Điều này cho thấy tác động ban đầu sẽ tập trung chủ yếu vào các doanh nghiệp bất động sản lớn.

Thứ hai, các doanh nghiệp đang niêm yết trên sàn HOSE sẽ dễ dàng lọt vào "danh sách theo dõi" của các nhà đầu tư nước ngoài và nhận được sự quan tâm đáng kể. Dù vậy, quan điểm của tôi là số lượng nhà đầu tư ngoại quan tâm trực tiếp đến từng doanh nghiệp bất động sản cụ thể có lẽ không nhiều ngay lập tức. Thay vào đó, các cổ phiếu bất động sản sẽ được hưởng lợi gián tiếp từ hiệu ứng chung: Dòng vốn ngoại được giải ngân vào thị trường, làm tăng định giá chung của thị trường. Theo nguyên lý "nước lên thuyền lên", sau khi dòng tiền ngoại đổ vào và nâng mặt bằng định giá chung, một phần dòng tiền này sau đó sẽ có xu hướng dịch chuyển sang nhóm cổ phiếu bất động sản có quy mô vừa và nhỏ (midcap) để tìm kiếm cơ hội.

- Cùng với triển vọng, cổ phiếu ngành bất động sản trong năm 2026 có thể đối mặt với những thách thức nào, thưa các chuyên gia?

Ông Phan Dũng Khánh: Tôi cho rằng, triển vọng của thị trường bất động sản vẫn đi kèm với những thách thức cần được lưu tâm. Như tôi đã phân tích ở trên, thứ nhất là tư duy kinh doanh và tiêu dùng đang thay đổi, ví dụ, xu hướng thuê nhà thay vì mua, dịch chuyển sang thuê trong hẻm hoặc chung cư, cùng với nhu cầu cắt giảm chi phí và sự bùng nổ của kinh doanh online. Những xu hướng này đòi hỏi thị trường cần sự linh hoạt cao hơn, trong khi bất động sản lại có hạn chế lớn bởi hai chữ "bất động" (tính cố định).

Thứ hai, tốc độ của việc hoàn thiện hành lang pháp lý liên quan đến đất đai, xây dựng và giao dịch sẽ quyết định tốc độ "giải phóng" nguồn lực và khơi thông các dự án bất động sản đang bị tắc nghẽn.

Thứ ba, sự phát triển chung của nền kinh tế là tiền đề cho nhu cầu về không gian sống, làm việc và thương mại. Nếu kinh tế phát triển ổn định, thu nhập người dân tăng, nhu cầu bất động sản sẽ được củng cố. Tuy nhiên, các yếu tố bất ngờ như thiên tai (bão, lũ) thời gian qua và sắp tới lại là một ẩn số khó lường.

Thứ năm, sự liên thông giữa thị trường tài chính (TTTC) và thị trường chứng khoán (TTCK) với bất động sản là một mối quan hệ chặt chẽ. Nếu TTTC hoặc TTCK đi xuống sẽ tác động đến thị trường bất động sản.

Cuối cùng, sự cạnh tranh từ các kênh đầu tư khác như chứng khoán, ngoại tệ hay vàng luôn hiện hữu. Nếu các kênh này trở nên hấp dẫn hơn nhờ lợi suất cao hoặc rủi ro thấp, sẽ thu hút một lượng lớn dòng tiền, khiến nguồn vốn dành cho bất động sản bị rút bớt cũng có thể ảnh hưởng đến thanh khoản và sức hấp dẫn của bất động sản.

Ông Nguyễn Tuấn Anh: Trong giai đoạn đầu năm 2026, thách thức lớn nhất đến từ tâm lý nhà đầu tư. Cổ phiếu bất động sản đã trải qua một giai đoạn đi ngang kéo dài 3 tháng, tính từ tháng 8/2025. Sự thiếu đột phá này đã khiến các nhà đầu tư cảm thấy kỳ vọng của đầu tư của họ không được đáp ứng.

Tuy nhiên, tâm lý nhà đầu tư có thể được cải thiện khi giải quyết các vấn đề nội tại của doanh nghiệp bất động sản.

Thứ nhất là nhóm các doanh nghiệp đang gặp vướng mắc về mặt pháp lý. Đối với những doanh nghiệp đã bị đánh giá là yếu kém trong năm 2025, việc công bố thông tin sớm về các giải pháp tháo gỡ hoàn toàn khó khăn pháp lý sẽ đóng vai trò như một yếu tố "mở khóa" tâm lý, kích hoạt lại niềm tin của cổ đông và tạo đà cho một đợt tăng giá mới.

Thứ hai là nhóm các doanh nghiệp có nền tảng vững chắc, không gặp khó khăn đáng kể về pháp lý hay tài chính. Kỳ vọng đối với nhóm này là họ cần phải tạo ra những tin tức mang tính tích cực và thực chất, ví dụ như việc thành công trong việc đưa các sản phẩm bất động sản ra thị trường và đến tay người tiêu dùng. Nếu thông tin tích cực này được công bố vào khoảng quý II/2026, thì đó sẽ là thời điểm thích hợp để thỏa mãn sự chờ đợi kéo dài của các cổ đông đã kiên nhẫn với giai đoạn đi ngang trước đó. Ngược lại, nếu các thông tin tích cực này không được công bố kịp thời, rủi ro điều chỉnh sẽ gia tăng do sự thất vọng của giới đầu cơ.

Đặc điểm của nhóm cổ phiếu bất động sản là có biên độ điều chỉnh tiềm năng khá lớn. Nếu tâm lý thất vọng lan rộng, thị trường hoàn toàn có thể chứng kiến một đợt điều chỉnh giá khoảng 30% so với mức giá hiện tại.

- Vậy nhà đầu tư nên ưu tiên tiêu chí định giá nào (P/B, P/E, hay NAV) để lựa chọn cổ phiếu bất động sản tiềm năng?

Ông Phan Dũng Khánh: Tôi cho rằng, tiêu chí định giá nào phải căn cứ vào mục đích. Ví dụ với những nhà đầu tư thuần túy lướt sóng ngắn hạn, việc phân tích, định giá bằng những yếu tố tài chính phức tạp là không cần thiết. Thậm chí việc phân tích kiểu này có thể có tác động ngược. Nhiều cổ phiếu (không chỉ riêng ngành bất động sản) đôi khi doanh nghiệp hoạt động kinh doanh kém nhưng giá lại tăng liên tục nhưng có doanh nghiệp kinh doanh tốt giá lại đi xuống. Dù không phải tất cả hay quá thường xuyên nhưng vẫn hay xảy ra nhất là trong ngắn hạn. Bởi thế với những nhà đầu tư ngắn hạn chỉ cần quan tâm đến xu hướng, dòng tiền ngắn hạn của thị trường chảy vào nhóm nào là có thể tham gia. Các chỉ số PE, PB... có thể sử dụng bổ sung hoặc để tham khảo. Việc định giá với những tiêu chí phức tạp, chỉ số tài chính nên dùng cho các nhà đầu tư dài hạn, chuyên nghiệp hay thu gom cổ phiếu lâu dài thậm chí thành cổ đông lớn. Khi đó cần phân tích báo cáo tài chính chuyên sâu, cả dòng tiền dài hạn và dự báo các xu hướng kinh doanh, sự thích nghi và phát triển của doanh nghiệp trong tương lai.

Ông Nguyễn Tuấn Anh: Khi lựa chọn đầu tư cổ phiếu bất động sản dựa trên nền tảng cơ bản, có ba tiêu chí chính mà nhà đầu tư cần ưu tiên xem xét để tối đa hóa cơ hội và quản trị rủi ro.

Đầu tiên và quan trọng nhất là chất lượng và quy mô quỹ đất. Nhà đầu tư nên ưu tiên các doanh nghiệp sở hữu quỹ đất lớn và có chất lượng cao. Chất lượng này được đánh giá thông qua các yếu tố như tính pháp lý rõ ràng, vị trí đắc địa và quy mô dự án. Đây là thông tin nền tảng có thể được tìm kiếm và đánh giá dựa trên dữ liệu công khai trên thị trường.

Thứ hai là lịch sử biến động giá cổ phiếu của doanh nghiệp. Mặc dù cổ phiếu bất động sản hiện tại có thể được coi là đang trong giai đoạn trầm lắng, nhà đầu tư nên nhìn vào lịch sử biến động giá của chúng trong vài năm gần đây. Tiêu chí ưu tiên là lựa chọn những cổ phiếu có tiền sử biến động mạnh. Việc chọn những cổ phiếu này trong giai đoạn trầm lắng sẽ giúp nhà đầu tư sẵn sàng đón đầu và tận dụng được nhịp biến động mạnh tiếp theo khi thị trường phục hồi.

Thứ ba là yếu tố quản trị rủi ro và uy tín. Yếu tố này gắn liền với sự minh bạch và uy tín của doanh nghiệp, đặc biệt là ban lãnh đạo. Nhà đầu tư cần ưu tiên những doanh nghiệp có tính uy tín cao và lịch sử hoạt động không vướng vào các vấn đề phức tạp về pháp lý hay các tranh chấp liên quan đến chủ tịch hoặc ban lãnh đạo.

- Xin cảm ơn các chuyên gia!

***

Có thể thấy, ngành bất động sản được kỳ vọng bước vào giai đoạn chuyển biến tích cực hơn trong năm tới, khi những điểm nghẽn về pháp lý dần được tháo gỡ, nguồn cung có dấu hiệu cải thiện và nền tảng kinh tế vĩ mô tiếp tục duy trì đà tăng trưởng. Trong bối cảnh mặt bằng định giá đã hồi phục và cơ hội không còn dàn trải, sự phân hóa rõ nét giữa các doanh nghiệp sẽ trở thành yếu tố then chốt, mở ra dư địa bứt phá cho những cổ phiếu có nền tảng tài chính vững, quỹ đất sạch và khả năng triển khai dự án hiệu quả trong chu kỳ mới./.