Thích

Thích

Đặt kế hoạch lợi nhuận tăng trưởng 47%

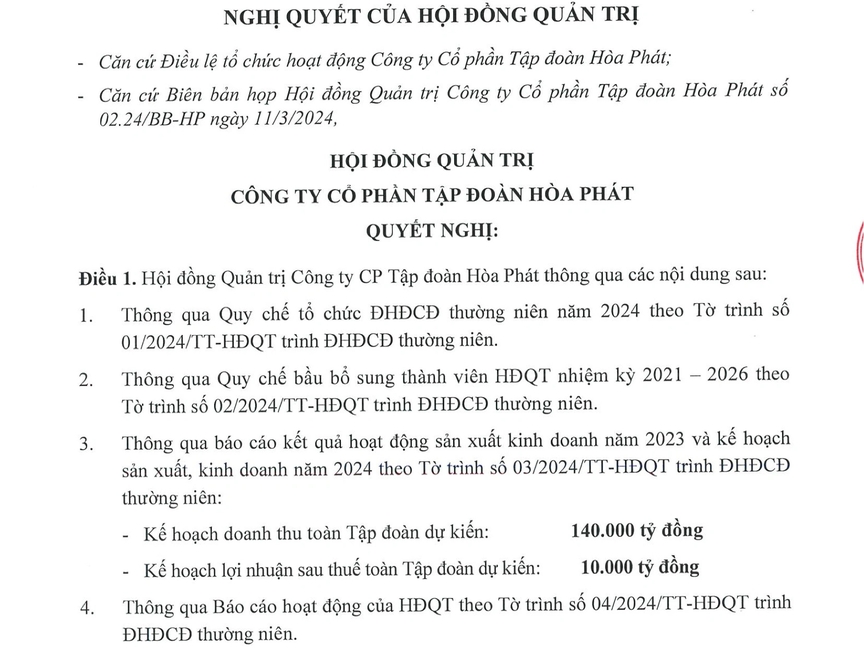

Hội đồng quản trị Công ty cổ phần Tập đoàn Hòa Phát (mã: HPG) vừa thông qua nghị quyết về các nội dung trình Đại hội đồng cổ đông thường niên năm 2024.

Theo đó, Hòa Phát đặt mục tiêu doanh thu năm 2024 là 140.000 tỷ đồng, lợi nhuận sau thuế 10.000 tỷ đồng. So với kết quả năm 2023, doanh thu sẽ tăng 18% (doanh thu năm 2023 là 118.953 tỷ đồng), còn lợi nhuận tăng 47% (lợi nhuận sau thuế năm 2023 là 6.801 tỷ đồng).

Tại nghị quyết trình Đại hội đồng cổ đông thường niên năm 2024, Hòa Phát cũng cho biết dự kiến tăng vốn điều lệ thêm 10%, thông qua phát hành cổ phiếu tỷ lệ 10:1. Theo đó, vốn điều lệ Hòa Phát sẽ tăng từ 58.148 tỷ đồng lên gần 64.000 tỷ đồng. Việc tăng vốn nhằm cân đối cơ cấu giữa vốn điều lệ và vốn chủ sở hữu tương xứng với quy mô sản xuất kinh doanh và hoạt động đầu tư của công ty.

Thời gian phát hành dự kiến vào quý II/2024 và sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.

Các nội dung này sẽ được HĐQT Tập đoàn Hòa Phát trình cổ đông trong cuộc họp Đại hội đồng cổ đông diễn ra vào ngày 11/4 tới đây tại Khách sạn Melia Hà Nội, địa chỉ số 44 Lý Thường Kiệt, phường Trần Hưng Đạo, quận Hoàn Kiếm, TP. Hà Nội.

Động lực tăng trưởng đến từ đâu?

Đánh giá về triển vọng của Hòa Phát trong năm 2024, Chứng khoán Tiên Phong (TPS) cho rằng, tiêu thụ thép Hoà Phát trong năm 2024 có thể phục hồi nhờ đầu tư công. Theo đó, trong năm nay, dự kiến vốn đầu tư khu vực nhà nước đạt 657.000 tỷ đồng với mục tiêu giải ngân 95%.

Theo TPS, đây là cơ hội lớn để thép Hoà Phát, Tập đoàn từng tham gia nhiều dự án nhà nước như các dự án cao tốc Hà Nội - Hải Phòng, cao tốc Nội Bài - Lào Cai… gia tăng tiêu thụ thép và giúp tập đoàn tăng công suất hồi phục về mức 88-92%.

Hòa Phát sẽ trình cổ đông kế hoạch lợi nhuận 10.000 tỷ đồng năm 2024, tăng vốn 10% lên gần 64.000 tỷ đồng thông qua phát hành cổ phiếu. (Ảnh: Hoà Phát)

Công ty Chứng khoán này cũng dự báo, giá nguyên liệu đầu vào cho Hòa Phát trong thời gian tới cho thấy xu hướng giảm, giúp Tập đoàn tiếp tục cải thiện biên lợi nhuận. Cụ thể, giá quặng sắt dự kiến giảm từ hơn 90 USD/tấn hiện tại xuống 84 USD/tấn vào năm 2026 (theo Golman Sachs), và giá than luyện kim cũng giảm từ 230 USD/tấn vào cuối 2023 xuống 200 USD/tấn vào năm 2024 (theo Bộ Công nghiệp, Khoa học và Tài nguyên Úc).

"Xu hướng này sẽ mang lại lợi ích cho Hòa Phát, bao gồm: giảm giá quặng sắt và than luyện kim trung bình 15% và 7%, qua đó giảm 8% chi phí sản xuất thép phôi, và thúc đẩy lợi nhuận gộp cho Tập đoàn. Tuy nhiên, cần lưu ý rằng dữ liệu này dựa trên báo cáo và có thể biến động do nhiều yếu tố. Nhìn chung, dự báo giá nguyên liệu đầu vào giảm sẽ là động lực thúc đẩy lợi nhuận gộp của Hòa Phát trong thời gian tới", TPS đánh giá.

Bên cạnh đầu tư công đẩy mạnh giúp ngành thép tăng khả năng tiêu thụ, chi phí sản xuất giảm do nguyên liệu đầu vào giảm, động lực tăng trưởng trong năm 2024 của Hoà Phát còn đến từ kết quả kinh doanh khả quan trong năm 2023.

Kết thúc năm 2023, Hòa Phát chỉ đạt 79% kế hoạch doanh thu và hoàn thành 85% kế hoạch lợi nhuận sau thuế. Tuy không đạt được kế hoạch đã đề ra nhưng Hoà Phát vẫn được đánh giá có những kết quả tốt vào cuối năm 2023, đặc biệt là so với các doanh nghiệp cùng ngành. Đây được coi là động lực rất lớn để Hoà Phát tiếp tục đặt tham vọng tăng trưởng mạnh mẽ trong năm 2024./.