Thích

Thích

Còn nhiều tồn tại, hạn chế tại PGBank Đông Đô

PGBank Đông Đô là một chi nhánh của Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank).

Mới đây, Chánh Thanh tra Ngân hàng Nhà nước chi nhánh Khu vực I đã ban hành kết luận thanh tra Ngân hàng TMCP Thịnh Vượng và Phát triển – Chi nhánh Đông Đô (PGBank Đông Đô).

Theo Thanh tra Ngân hàng Nhà nước chi nhánh Khu vực I, PGBank Đông Đô chính thức đi vào hoạt đồng từ 17/1/2023. Đến thời điểm 31/12/2024, PGBank Đông Đô có 6 phòng ban, nghiệp vụ tại trụ sở với 133 cán bộ nhân viên, ban giám đốc PGBank Đông Đô gồm 4 người trong đó ông Bùi Xuân Thùy sinh năm 1987 giữ chức danh Phó Giám đốc vụ trách PGBank Đông Đô từ 12/3/2024 và 3 Phó Giám đốc bao gồm ông Lê Sỹ Việt, bà Phạm Thu Hiền và bà Đặng thị Vân Anh.

Trụ sở PGBank Đông Đô (Ảnh: PGBank.com)

Trong giai đoạn từ ngày 17/1/2023 đến 31/12/2024 và đến thời điểm thanh tra, nhiều hoạt động tích cực tại PGBank Đông Đô đã được Thanh tra Ngân hàng Nhà nước chi nhánh Khu vực I nêu rõ.

Điển hình có thể kể đến những tích cực trong triển khai thực hiện nghiệp vụ cấp tín dụng; quản lý, xử lý nợ xấu và thu hồi nợ ngoại bảng sau khi xử lý rủi ro theo các quy định nội bộ do PGBank ban hành từng thời kỳ, quy định của Ngân hàng Nhà nước và pháp luật có liên quan. Dư nợ cấp tín dụng, dư nợ xấu và dư nợ ngoại bảng đã xử lý rủi ro tại Chi nhánh trong năm 2024 tăng cao so với năm 2023 do chi nhánh nhận bàn giao, tiếp quản hồ sơ, dư nợ từ PGBank Hà Nội.

Kết quả kinh doanh các năm trong thời kỳ thanh tra của Chi nhánh đều có lãi, tỷ lệ nợ xấu/ tổng dư nợ Chi nhánh vẫn nằm trong giới hạn, kiểm soát do Chi nhánh đã chủ động, tích cực phối hợp với các bộ phận nghiệp vụ tại Hội sở PGBank xử lý, thu hồi nợ của khách hàng; hoạt động kiểm tra, kiểm soát nội bộ đã được PGBank chú trọng, tăng cường cho tuyến phòng thủ thứ nhất tại Chi nhánh.

Cũng theo Thanh tra Ngân hàng Nhà nước chi nhánh Khu vực I bên cạnh những kết quả đạt được, hoạt động cấp tín dụng tại PGBank Đông Đô vẫn còn một số tồn tại, thiếu sót, cụ thể:

Về chính sách, quy định nội bộ hoạt động cấp tín dụng: Một số văn bản, quy định có nội dung chưa chặt chẽ, do đó, khi áp dụng quy định vào thực tế triển khai cho vay đối với khách hàng, Chi nhánh còn một số tồn tại trong công tác thẩm định, đánh giá về nguồn trả nợ của khách hàng; chưa thu thập đầy đủ thông tin, tài liệu làm cơ sở xác định số tiền cho vay, thời hạn cho vay phù hợp với nhu cầu, mục đích sử dụng vốn vay của khách hàng.

Về chấp hành quy định trong hoạt động cấp tín dụng: Thực hiện thẩm định, quyết định cho vay chưa đầy đủ, chặt chẽ; kiểm tra, giám sát việc sử dụng vốn vay và trả nợ của khách hàng chưa đầy đủ, chưa đúng quy định, quy trình của PGBank ban hành từng thời kỳ, phê duyệt cho vay của cấp có thẩm quyền; ngoài ra còn có một số tồn tại liên quan đến tài sản bảo đảm…

Về hoạt động xử lý nợ xấu, thu hồi nợ ngoại bảng sau khi xử lý rủi ro: Còn trường hợp Khối xử lý nợ chưa kịp thời trình cấp có thẩm quyền phê duyệt phương án xử lý khoản cấp tín dụng, có vấn đề kể từ ngày nhận được Báo cáo khoản vay và đề xuất phương án xử lý khoản cấp tín dụng có vấn đề của PGBank Đông Đô theo quy định của PGBank.

Căn cứ kết luận thanh tra, Chánh thanh tra Ngân hàng Nhà nước Khu vực I đã yêu cầu PGBank thực hiện 6 kiến nghị; PGBank Đông Đô thực hiện 23 kiến nghị để khắc phục những tồn tại, hạn chế giúp PGBank nói chung và PGBank Đông Đô nói riêng hoạt động an toàn, hiệu quả theo đúng quy định của pháp luật.

Bức tranh kinh doanh PGBank quý I/2025 cải thiện rõ nét

Theo nghiên cứu báo cáo tài chính của PGBank trong quý I/2025 cho thấy, dù các hoạt động kinh doanh cải thiện rõ nét, lợi nhuận tại PGBank quý I/2025 vẫn giảm 17,3% so với cùng kỳ, do chi phí dự phòng rủi ro tín dụng tăng mạnh.

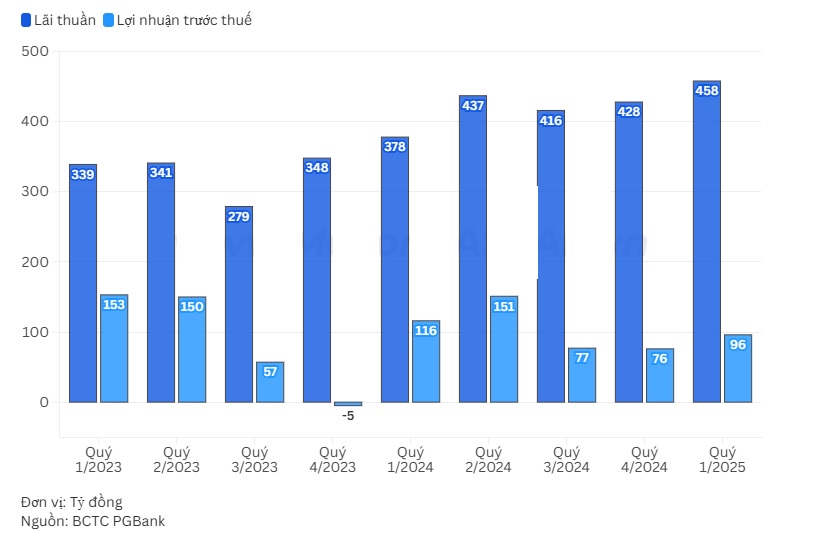

Dù lợi nhuận ròng suy giảm, trong kỳ PGBank vẫn ghi nhận nhiều điểm sáng trong hoạt động kinh doanh cốt lõi. Tổng thu nhập hoạt động (TOI) tăng mạnh 34,4% lên 506 tỷ đồng, mức tăng cao hơn nhiều so với mức tăng 20,7% của chi phí hoạt động. Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh ngân hàng đạt 242 tỷ đồng, tăng 53,4% so với quý I/2024. [1]

Tình hình kinh doanh tại PGBank qua các quý.

Trong cơ cấu doanh thu, hầu hết các mảng kinh doanh tại ngân hàng này đều ghi nhận cải thiện rõ rệt. Cụ thể, thu nhập lãi thuần tăng 21,4% so với cùng kỳ năm trước, đạt 458 tỷ đồng. Đặc biệt, lãi thuần từ kinh doanh ngoại hối tại PGBank tăng mạnh lên 13 tỷ đồng (so với chỉ 30 triệu đồng cùng kỳ), và lãi từ hoạt động khác tăng hơn gấp đôi lên 18 tỷ đồng. Ngoài ra, mảng chứng khoán đầu tư cũng đảo chiều, đem lại cho ngân hàng này 3 tỷ đồng lãi trong khi cùng kỳ năm trước lỗ 1 tỷ đồng.

Tuy nhiên, chi phí dự phòng rủi ro tín dụng trong quý I/2025 đã tăng 248,8%, từ 42 tỷ đồng lên 147 tỷ đồng, đã bào mòn phần lớn lợi nhuận của nhà băng, khiến kết quả cuối cùng kém tích cực hơn dù nền hoạt động cơ bản vẫn ghi nhận cải thiện đáng kể.

Tại ngày 31/3/2025, tổng tài sản của PGBank ghi nhận 73.552 tỷ đồng, gần như không thay đổi so với đầu năm. Hoạt động tín dụng tại ngân hàng ghi dấu ấn khi dư nợ cho vay khách hàng đạt 45.349 tỷ đồng, tăng trưởng 10% chỉ sau ba tháng. Trong đó, động lực tăng trưởng tín dụng chủ yếu đến từ nhóm khách hàng doanh nghiệp, với dư nợ cho vay Công ty TNHH và Công ty cổ phần khác lần lượt tăng 18,1% và 17,9%. Ngược lại, tín dụng dành cho hộ kinh doanh cá nhân ghi nhận xu hướng giảm nhẹ 1,26%.

Về chất lượng tài sản, tính tới cuối quý I/2025, nợ xấu tại nhà băng này tăng ở cả ba nhóm (nợ dưới tiêu chuẩn, nghi ngờ và có khả năng mất vốn), kéo tổng dư nợ xấu tính đến cuối tháng 3 lên 1.229 tỷ đồng, tăng gần 16% so với đầu năm. Tỷ lệ nợ xấu vì thế cũng tăng từ 2,57% lên 2,71%.

Như vậy, PGBank mới thực hiện được khoảng 13,4% kế hoạch lợi nhuận năm 2025 sau quý đầu tiên.

[1] https://mekongasean.vn/du-phong-rui-ro-keo-lui-loi-nhuan-pgbank-trong-quy-dau-nam-40540.html