Thích

Thích

Mục tiêu nói trên xem ra khó có thể thành hiện thực, nếu các ông lớn ngân hàng quốc doanh vẫn gặp nhiều khó khăn trong việc tăng vốn như hiện nay.

Không dễ đạt mục tiêu

Một lãnh đạo ngân hàng thương mại cổ phần (NHTMCP) tầm trung cho rằng, lọt top 100 ngân hàng lớn nhất khu vực là một mục tiêu quá sức đối với chúng tôi trong ngắn hạn, cho dù vươn ra sân chơi khu vực và rộng hơn là thế giới luôn là đích đến của tất cả các ngân hàng. “Việc hiện thực hóa mục tiêu 1 - 2 ngân hàng nằm trong top 100 ngân hàng lớn nhất châu Á về tổng tài sản vào năm 2020 có lẽ phải trông vào các ngân hàng quốc doanh”, vị lãnh đạo này nhấn mạnh.

Quả vậy, không chỉ dẫn đầu hệ thống các ngân hàng trong nước về quy mô tài sản mà các NHTMCP có vốn Nhà nước cũng đang sở hữu khối tài sản lớn gấp 2 - 3 lần so với các NHTMCP tư nhân lớn nhất. Trong đó, BIDV đang là ngân hàng có quy mô tài sản lớn nhất hệ thống ngân hàng Việt Nam với tổng tài sản lên tới 1.400 nghìn tỷ đồng tại thời điểm cuối tháng 6/2019. Đứng thứ hai là VietinBank với quy mô tài sản gần 1.184 nghìn tỷ đồng; tiếp theo là Vietcombank với khối tài sản trị giá 1.120 nghìn tỷ đồng. Trong khi NHTMCP tư nhân có quy mô tài sản lớn nhất hiện nay là Sacombank cũng chỉ sở hữu khối tài sản gần 440 nghìn tỷ đồng tính đến cuối tháng 6/2019, tức chưa bằng một phần ba quy mô của BIDV.

Thế nhưng, ngay cả với các ngân hàng quốc doanh thì mục tiêu lọt top 100 ngân hàng lớn nhất khu vực cũng không hề dễ dàng khi mà quy mô tài sản của các ông lớn này vẫn chưa thấm vào đâu so với khu vực.

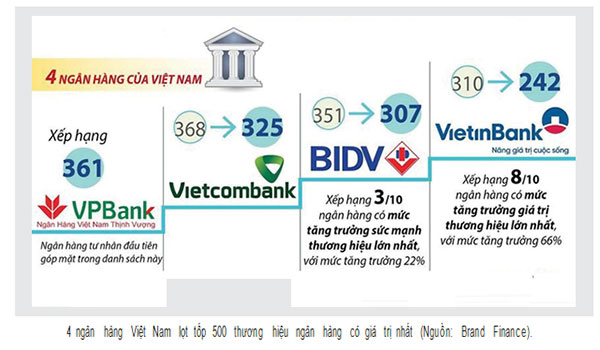

Theo đó, Việt Nam chỉ có 14 ngân hàng lọt vào bảng xếp hạng 500 ngân hàng lớn nhất về quy mô tài sản năm 2018 (AB500 Rank) của Asian Banker. Trong đó, ngân hàng lớn nhất Việt Nam là BIDV chỉ đứng ở vị trí 147, dù đã tăng 10 bậc so với năm 2017, còn VietinBank chỉ đứng ở vị trí 162, Vietcombank ở vị trí 169. Thậm chí ngân hàng tư nhân lớn nhất Việt Nam là Sacombank cũng mới ở vị trí 353.

Cạnh tranh bằng cách nào?

Quay trở lại câu chuyện với vị lãnh đạo ngân hàng nói trên có một chi tiết rất đáng chú ý khi mà theo ông này, việc vươn ra sân chơi quốc tế không phụ thuộc vào quy mô tài sản mà chủ yếu là năng lực cạnh tranh. “Không phủ nhận các ngân hàng quy mô lớn sẽ có nhiều thuận lợi hơn khi bước ra sân chơi lớn, nhưng lớn cũng không đồng nghĩa với mạnh”, vị này cho biết.

Một dẫn chứng sinh động nhất cho lời nói của vị lãnh đạo ngân hàng trên là trường hợp của Vietcombank. Mặc dù chỉ đứng thứ 169 trong Bảng xếp hạng top 50 ngân hàng lớn nhất châu Á về tổng tài sản, nhưng Vietcombank được xếp ở vị trí thứ 29 trong số các ngân hàng mạnh nhất khu vực.

Bảng xếp hạng các ngân hàng mạnh nhất dựa trên niềm tin về khả năng sinh lời lâu dài từ kinh doanh cốt lõi của các ngân hàng, bao gồm các chỉ tiêu như quy mô tổng tài sản (17,5%), tỷ lệ chi dự phòng/tổng nợ xấu (12,5%), tỷ lệ nợ xấu (12,5%), tỷ lệ cho vay/huy động (10%), chỉ số an toàn vốn (10%),… Bên cạnh Vietcombank còn có 2 NHTMCP tư nhân của Việt Nam cũng nằm trong top 100 ngân hàng mạnh nhất khu vực như Techcombank đứng ở vị trí 76, MBBank xếp ở vị trí 94, cho dù các ngân hàng này chỉ đứng ở vị trí 406 và 379 về quy mô tài sản.

Một minh chứng khác là làn sóng vươn ra thị trường khu vực của các ngân hàng Việt đang có xu hướng mạnh lên trong mấy năm gần đây và trong số đó có khá nhiều NHTMCP tư nhân có quy mô trung bình. Bên cạnh các ông lớn như BIDV, VieinBank hay Vietcombank, danh sách các NHTMCP tư nhân có hiện diện tại các quốc gia trong khu vực ngày càng được nối dài, trong đó có Sacombank, MB, SHB, HDBank…

Thậm chí theo các chuyên gia, xu hướng này sẽ còn mạnh hơn trong thời gian tới với sự hỗ trợ của công nghệ. “Kỷ nguyên số bùng nổ có thể giúp các ngân hàng cung cấp dịch vụ xuyên biên giới mà không cần phải có hiện diện tại các quốc gia trong khu vực. Và trong cuộc đua công nghệ này, ngân hàng nào đi nhanh sẽ giành chiến thắng, chứ không phụ thuộc vào quy mô lớn hay nhỏ”, một chuyên gia ngân hàng cho biết và dẫn chứng, một số ngân hàng dù có quy mô nhỏ, nhưng đã được công nhận đáp ứng chuẩn Basel II.