Thích

Thích

Tại báo cáo tài chính hợp nhất quý III/2024, CTCP Tập đoàn Đất Xanh (mã: DXG) mới công bố cho thấy doanh thu thuần đạt 1.013 tỷ đồng, giảm nhẹ 17% so với cùng kỳ năm trước. Lợi nhuận gộp cũng giảm 15%, đạt 505 tỷ đồng.

Báo cáo còn cho thấy, doanh thu hoạt động tài chính đạt hơn 13 tỷ đồng, so với cùng kỳ đạt 7,6 tỷ đồng. Chi phí tài chính và chi phí bán hàng đều được tiết giảm, lần lượt ở mức 105 tỷ đồng và 166 tỷ đồng. Tuy nhiên, chi phí quản lý lại tăng 31% lên 105 tỷ đồng.

Đáng nói, DXG còn phải chịu phần lợi nhuận khác âm 12 tỷ đồng, so với cùng kỳ lãi 2,5 tỷ đồng.

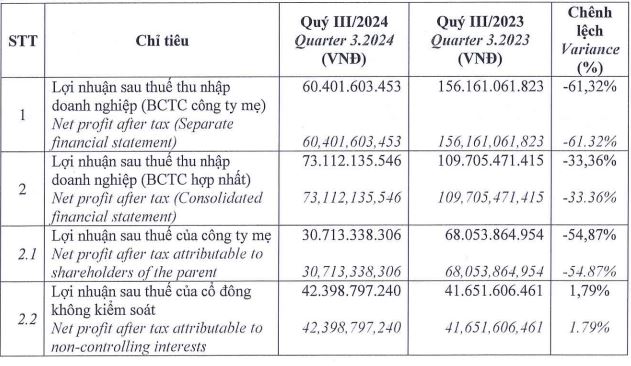

Kết quả là lợi nhuận sau thuế của Đất Xanh đạt 73 tỷ đồng, giảm 33% so với cùng kỳ năm trước. Lợi nhuận sau thuế thuộc về công ty mẹ thậm chí còn giảm mạnh hơn, đạt 31 tỷ đồng, giảm 54,9%.

Lợi nhuận kinh doanh của Đất Xanh trong quý III/2024.

Theo giải trình của doanh nghiệp này, nguyên nhân chính lợi nhuận quý III/2024 sụt giảm là do tiến độ bàn giao sản phẩm cho khách hàng chậm hơn dự kiến. Điều này ảnh hưởng đến doanh thu bán căn hộ và đất nền, chỉ đạt 597 tỷ đồng trong quý III, thấp hơn so với mức hơn 1.000 tỷ đồng cùng kỳ năm ngoái.

Lũy kế 9 tháng đầu năm 2024, Đất Xanh đạt tổng doanh thu gần 3.204 tỷ đồng, tăng 39% so với cùng kỳ năm trước; lợi nhuận sau thuế đạt 244 tỷ đồng, tăng 63%. Kết quả này một phần là nhờ mức nền thấp khi quý I/2023, DXG lỗ hơn 100 tỷ đồng.

Tính đến ngày 30/9/2024, tổng tài sản của Đất Xanh đạt gần 28.851 tỷ đồng, tăng nhẹ so với đầu năm. Đáng chú ý, lượng tiền gửi ngân hàng của công ty đã tăng đáng kể, đạt hơn 1.100 tỷ đồng. Nguyên nhân chính là do Đất Xanh đã thực hiện phát hành thêm cổ phiếu cho cổ đông hiện hữu vào cuối tháng 1/2024, qua đó thu về hơn 1.200 tỷ đồng.

Điều đáng chú ý là hàng tồn kho chiếm tỷ trọng lớn trong tổng tài sản của Đất Xanh, lên tới 48% tương đương 13.830 tỷ đồng. Phần lớn trong số này là bất động sản dở dang với giá trị hơn 11.300 tỷ đồng, bên cạnh đó là gần 716 tỷ đồng chi phí xây dựng cơ bản dở dang.

Ngoài ra, nợ phải trả của doanh nghiệp còn khoảng 13.216 tỷ đồng, giảm gần 1.400 tỷ đồng so với đầu năm.