Thích

Thích

Trải qua giai đoạn khó khăn vì Covid-19, thị trường chứng khoán Việt Nam đã nhanh chóng hồi phục và chinh phục thành công ngưỡng 1.000 điểm ở cuối năm 2020.

Đà tăng được tiếp tục duy trì ở tháng đầu tiên của năm 2021 khi chỉ số VN-Index đang tiến sát ngưỡng kháng cự 1.200 điểm và đã nhiều lần thách thức tại vùng điểm này. Bên cạnh những điểm sáng, thị trường chứng khoán Việt Nam cũng đang tồn tại những rủi ro.

Trong Báo cáo chiến lược được công bố mới đây, Công ty Chứng khoán KIS Việt Nam đã chỉ ra 2 rủi ro chính đối với thị trường chứng khoán hiện tại.

Đầu tiên là rủi ro về mặt định giá. Theo KIS, thị trường tăng mạnh đã khiến định giá của các công ty ở mức cao. Theo đó, hệ số giá trên thu nhập bình quân (PER) của các công ty niêm yết trên Sở Giao dịch Chứng khoán TP.HCM đã tăng lên mức 17,1 lần so với mức 15 lần vào đầu năm. Mức định giá này khiến thị trường kém hấp dẫn đối với các nhà đầu tư nước ngoài.

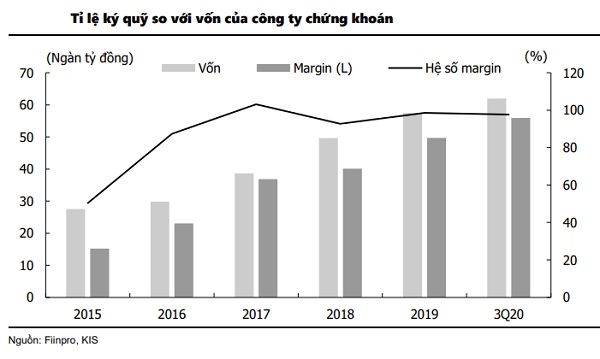

Thêm vào đó, tỷ lệ margin đang ở mức cao kỉ lục. Xét về cung và cầu, tổng đòn bẩy trên thị trường chứng khoán trong 3 quý đầu năm 2020 đạt mức kỷ lục 65.400 tỷ đồng, tăng trong quý thứ 3 liên tiếp. Tỷ lệ đòn bẩy của 20 công ty chứng khoán lớn nhất so với nguồn vốn của họ là khoảng 97,7%, mức cao nhất kể từ 2017. Ngoài ra, tỷ lệ đòn bẩy trên vốn hóa thị trường là 1,7%, cao hơn một chút so với mức trung bình 5 năm trước đó là 1,4%.

“Thị trường chứng khoán đạt đỉnh và margin của thị trường có mối liên hệ với nhau. Khi mức ký quỹ cao kỷ lục, thị trường có xu hướng đạt đỉnh như trường hợp VN-Index đạt đỉnh vào quý I/2018 và quý IV/2019 khi đó margin cũng ở mức cao”, KIS nhận xét.

Do đó, KIS cho biết họ thận trọng dự đoán rằng sẽ có một thời điểm mà các rủi ro này sẽ được giảm bớt bằng một đợt điều chỉnh trong tương lai.

Về dư nợ margin, trong báo cáo tài chính quý IV/2020 được các công ty chứng khoán công bố mới đây, dư nợ của các công ty chứng khoán cũng tiếp tục tăng mạnh.

Hồi cuối năm 2020, dư nợ margin và cho vay ứng trước tiền bán tại Công ty Chứng khoán SSI đạt hơn 9.226 tỷ đồng, tăng 72% so với dư nợ hồi đầu năm 2020.

Hay như Công ty Chứng khoán TP.HCM (HSC) với dư nợ hồi cuối năm 2020 là hơn 8.623 tỷ đồng, gấp hơn 1,8 lần so với số dư nợ đầu năm 2020.

Tương tự, Công ty Chứng khoán VNDirect cũng sở hữu dư nợ margin lên tới hơn 4.705 tỷ đồng, gấp hơn 1,63 lần so với đầu năm 2020.

Liên quan đến dư nợ margin của các công ty chứng khoán tăng vọt, ông Trương Hiền Phương - Giám đốc cấp cao Công ty Chứng khoán KIS Việt Nam cho rằng, khi số lượng nhà đầu tư tăng mạnh, thì dư nợ margin của các công ty chứng khoán cũng tăng lên theo là điều tất yếu trong khi nguồn vốn của các công ty chứng khoán thì không thể tăng lên ngay được. Ngoài ra, tỉ lệ tăng margin trên toàn thị trường có phần tăng chậm hơn tốc độ tham gia của nhà đầu tư mới nên rủi ro này thật sự là không đáng lo ngại.