Thích

Thích

Có một điều khá thú vị nếu nhìn lại hành trình của Khang Điền trong nhiều năm qua. Khi thị trường liên tục xuất hiện những doanh nghiệp gây chú ý bằng các dự án quy mô lớn hay những đợt mở bán rầm rộ thì Khang Điền lại chọn một cách đi gần như ngược lại khi khá kín tiếng, nguồn cung đưa ra thị trường không nhiều và tốc độ phát triển luôn tạo cảm giác chậm hơn so với nhiều tên tuổi cùng ngành.

Chính điều đó khiến không ít nhà đầu tư mặc nhiên xem Khang Điền là doanh nghiệp thiếu những cú bứt phá. Nhưng đôi khi, sự im ắng lại là khoảng thời gian chuẩn bị.

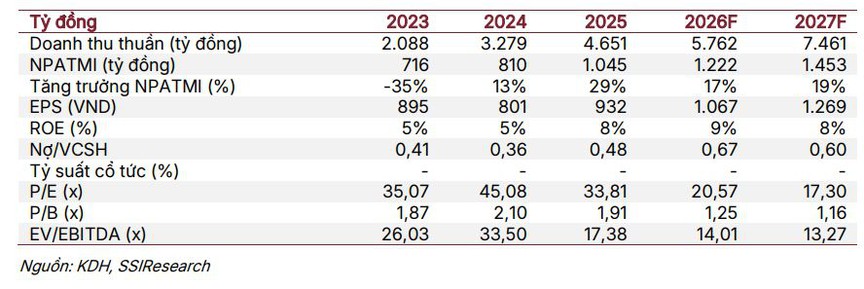

Tình hình kinh doanh của KDH. Nguồn: SSI Research

Qua báo cáo cập nhật mới nhất của SSI Research, có thể thấy đơn vị phân tích này không nhìn Khang Điền qua kết quả của một vài quý kinh doanh. Điều họ quan tâm hơn là doanh nghiệp đang đứng ở đâu trong chu kỳ phát triển. Và nếu nhìn theo cách đó, Khang Điền dường như đang bước qua một cột mốc rất khác: từ giai đoạn tích lũy quỹ đất sang giai đoạn bắt đầu hiện thực hóa những tài sản đã chuẩn bị suốt nhiều năm.

Đó cũng là lý do SSI tiếp tục duy trì khuyến nghị "Khả quan" đối với cổ phiếu KDH, bất chấp việc doanh nghiệp đang gia tăng đáng kể quy mô nợ vay.

Điều đáng giá nhất của Khang Điền không nằm ở lợi nhuận quý I

Nếu chỉ nhìn báo cáo tài chính quý I/2026, rất khó để hình dung vì sao SSI vẫn giữ quan điểm tích cực.

Doanh thu chỉ đạt khoảng 281 tỷ đồng, giảm mạnh so với cùng kỳ. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 281 tỷ đồng nhưng phần lớn đến từ khoản lãi ghi nhận sau thương vụ mua lại CTCP Phát triển Bất động sản An Lập - đơn vị sở hữu dự án Cát Lái rộng 8,2 ha. Nếu loại bỏ khoản thu nhập này, kết quả kinh doanh cốt lõi chưa có nhiều đột biến do tiến độ bàn giao Gladia chậm hơn dự kiến.

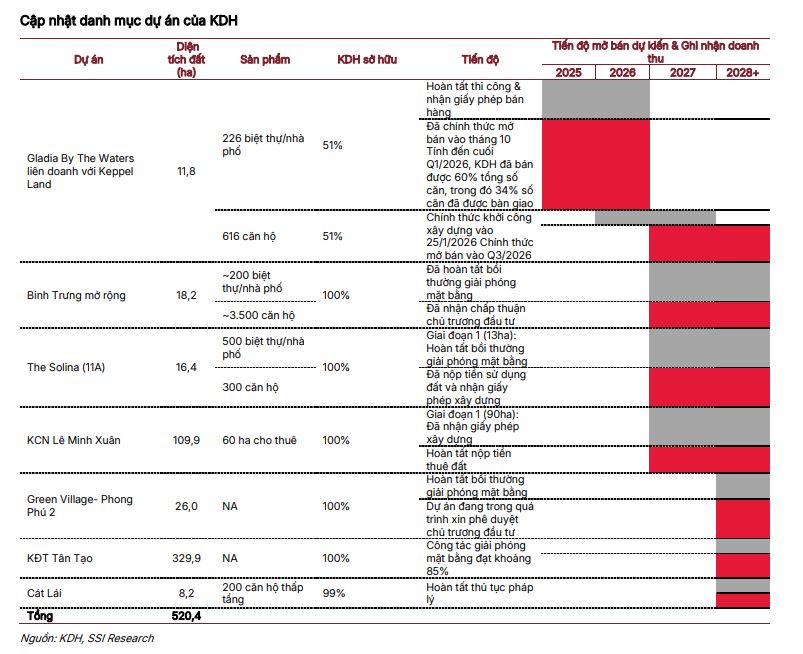

Danh mục các dự án của Khang Điền. Nguồn: SSI Research

Nhưng SSI gần như không dành nhiều thời gian để phân tích những con số đó. Bởi điều họ nhìn thấy nằm ở phía trước.

Thực tế, Gladia không phải là câu chuyện lớn nhất của Khang Điền. Dự án này chỉ là điểm khởi đầu cho một chu kỳ phát triển mới mà doanh nghiệp đã chuẩn bị trong nhiều năm. Phía sau Gladia là hàng loạt dự án khác đang từng bước tiến gần thời điểm có thể mở bán hoặc triển khai, từ Bình Trưng mở rộng, Solina (11A), Green Village - Phong Phú 2, Khu công nghiệp Lê Minh Xuân mở rộng cho tới khu đô thị Tân Tạo và dự án Cát Lái vừa được bổ sung sau thương vụ M&A. Đây mới là điểm mấu chốt.

Hiện trạng và phối cảnh dự án Gladia. Nguồn: SSI Research

Nhiều năm qua, thị trường thường nhìn Khang Điền qua từng dự án riêng lẻ. Còn SSI lại nhìn doanh nghiệp bằng cả danh mục dự án. Khi nhiều dự án cùng dịch chuyển sang giai đoạn thương mại hóa, doanh thu tương lai sẽ không còn phụ thuộc vào một "quân bài" duy nhất mà được tạo ra từ nhiều nguồn khác nhau.

Đó là nền tảng để SSI dự báo doanh số bán hàng của Khang Điền có thể đạt khoảng 6.400 tỷ đồng trong năm 2026 và tiếp tục tăng lên khoảng 7.200 tỷ đồng vào năm 2027.

Giá trị thật của Khang Điền vẫn đang nằm dưới mặt đất

Trong bất động sản, doanh thu chỉ phản ánh những gì doanh nghiệp đã bán. Quỹ đất mới phản ánh những gì doanh nghiệp có thể tạo ra trong tương lai.

Ở khía cạnh này, Khang Điền đang sở hữu một lợi thế không dễ lặp lại.

Phối cảnh Dự án Gladia. Ảnh minh họa

Theo SSI, doanh nghiệp hiện có hơn 520ha quỹ đất tại TP. HCM. Trong bối cảnh việc tìm kiếm quỹ đất sạch ngày càng khó khăn và thời gian hoàn thiện pháp lý kéo dài nhiều năm, đây không đơn thuần là một con số trên bảng cân đối kế toán. Nó là nguồn lực quyết định khả năng tăng trưởng của doanh nghiệp trong cả một chu kỳ mới.

Riêng khu đô thị Tân Tạo đã có quy mô gần 330 ha. Bên cạnh đó là Khu công nghiệp Lê Minh Xuân mở rộng gần 110 ha cùng nhiều dự án khác như Bình Trưng, Solina, Green Village hay Cát Lái. Nếu ví doanh nghiệp bất động sản như một nhà máy, thì quỹ đất chính là nguyên liệu đầu vào. Trong nhiều năm, Khang Điền dành phần lớn thời gian để tích lũy "nguyên liệu". Giai đoạn hiện nay mới là lúc doanh nghiệp bắt đầu đưa những tài sản đó vào vận hành.

Vì sao SSI không quá lo ngại khi nợ vay tăng?

Có một nghịch lý khá thú vị trong báo cáo. Trong khi nhiều doanh nghiệp bất động sản vẫn ưu tiên thu hẹp nợ sau giai đoạn khó khăn, Khang Điền lại đi theo hướng ngược lại.

Đến cuối quý I/2026, tổng dư nợ của doanh nghiệp tăng lên khoảng 15.400 tỷ đồng, cao hơn 51% so với đầu năm. Tỷ lệ nợ ròng trên vốn chủ sở hữu cũng tăng từ 0,36 lần lên 0,55 lần.

Nếu chỉ nhìn những con số này, không ít nhà đầu tư sẽ đặt dấu hỏi. Nhưng SSI lại không xem đây là tín hiệu tiêu cực. Lý do nằm ở mục đích sử dụng vốn.

Theo đơn vị phân tích, phần lớn khoản vay mới được dùng để tài trợ thương vụ mua dự án Cát Lái cũng như phục vụ kế hoạch phát triển các dự án đang triển khai. Nói cách khác, doanh nghiệp đang vay để mở rộng năng lực tạo doanh thu trong tương lai, thay vì vay để giải quyết áp lực dòng tiền hiện tại. Dĩ nhiên, điều đó không có nghĩa Khang Điền không đối mặt với rủi ro.

Đòn bẩy tài chính cao hơn luôn kéo theo áp lực lớn hơn về tiến độ triển khai dự án và tốc độ bán hàng. Nếu thị trường hấp thụ chậm hoặc thủ tục pháp lý kéo dài hơn dự kiến, vòng quay dòng tiền sẽ chịu ảnh hưởng. Đó cũng là những yếu tố SSI tiếp tục theo dõi khi đánh giá triển vọng doanh nghiệp.

Bài toán của Khang Điền đã thay đổi

Có lẽ điểm thú vị nhất trong báo cáo của SSI nằm ở chỗ này. Nhiều năm trước, câu hỏi lớn nhất dành cho Khang Điền là: Doanh nghiệp còn đủ quỹ đất để phát triển hay không? Hiện nay, câu hỏi ấy gần như đã có lời giải.

Thứ thị trường chờ đợi không còn là việc Khang Điền có thêm dự án mới, mà là tốc độ doanh nghiệp có thể đưa những dự án đã tích lũy vào khai thác. Đó là hai giai đoạn hoàn toàn khác nhau trong vòng đời của một doanh nghiệp bất động sản: Một giai đoạn tạo ra tài sản và một giai đoạn biến tài sản thành doanh thu.

Báo cáo của SSI cho thấy Khang Điền đang đứng ngay tại điểm giao giữa hai giai đoạn ấy. Chính vì vậy, triển vọng của doanh nghiệp trong những năm tới sẽ không còn phụ thuộc nhiều vào việc thị trường có nóng lên hay không, mà phụ thuộc vào khả năng hiện thực hóa quỹ đất đã chuẩn bị suốt nhiều năm thành các dự án có thể mở bán, bàn giao và tạo dòng tiền.

Có thể, đây mới là phép thử lớn nhất của Khang Điền trong chu kỳ phát triển mới. Và cũng là lý do khiến SSI tiếp tục giữ quan điểm tích cực, ngay cả khi doanh nghiệp chấp nhận đánh đổi bằng việc gia tăng đòn bẩy tài chính trong thời gian ngắn hạn.