Thích

Thích

Tín dụng tăng trưởng cao

Tại báo cáo ước tính kết quả kinh doanh quý I và cả năm 2022 của ngành ngân hàng, Chứng khoán Yuanta Việt Nam (YSVN) kỳ vọng lợi nhuận toàn ngành (27 ngân hàng niêm yết) sẽ tăng khoảng 28% so với quý trước đó và tăng 11% so với cùng kỳ nhờ đóng góp từ tăng trưởng tín dụng và thu nhập phí, cũng như giảm chi phí hoạt động và dự phòng.

Cụ thể, YSVN kỳ vọng thu nhập lãi ròng trong quý I/2022 tăng 3% so với quý trước đó và tăng 13% so với cùng kỳ do tín dụng tăng trưởng mạnh trong quý này, trong khi tỷ lệ NIM có thể sẽ đi ngang.

Về chính sách tiền tệ, nhóm nghiên cứu cho rằng Ngân hàng Nhà nước sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng trong năm 2022 để hỗ trợ nền kinh tế. "Tuy nhiên, chúng tôi không cho rằng Ngân hàng Nhà nước sẽ giảm lãi suất như đã từng làm trong năm qua. Chúng tôi kỳ vọng lãi suất cho vay sẽ đi ngang so với mức hiện tại hoặc chỉ tăng nhẹ trong nửa đầu năm 2022", báo cáo nhấn mạnh. Vì thế, YSVN đưa ra kỳ vọng tỷ lệ NIM sẽ có sự phân hóa giữa ngân hàng, nhưng tỷ lệ NIM của toàn ngành có thể sẽ đi ngang trong năm 2022.

Số hóa giúp thu hút thêm lượng tiền gửi CASA

Nhiều ngân hàng đã và đang đầu tư vào công nghệ số hóa để thu hút thêm lượng tiền gửi CASA, điều này có thể giúp làm giảm chi phí huy động vốn. Trên cơ sở đó, YSVN cho rằng đây sẽ là xu hướng phát triển trọng yếu trong thời gian sắp tới. Tuy nhiên, quá trình này mất nhiều thời gian để có thể thấy được kết quả.

Các ngân hàng vốn đã có tỷ lệ CASA cao như Ngân hàng TMCP Ngoại thương Việt Nam (VCB), Ngân hàng TMCP Quân đội (MBB), Ngân hàng TMCP Kỹ Thương Việt Nam (TCB) và Ngân hàng TMCP Hàng hải Việt Nam (MSB) có thể sẽ gia tăng tỷ lệ NIM hiệu quả hơn so với các ngân hàng có tỷ lệ CASA thấp trong quý I/2022 và trong thời gian tới.

Bên cạnh đó, theo nhóm nghiên cứu, số hóa còn giúp cải thiện hiệu quả chi phí hoạt động. Có thể thấy, ngành ngân hàng đang ngày càng trở nên cạnh tranh, đặc biệt là khi xu hướng công nghệ tài chính (fintech) xuất hiện. Vì vậy, tối đa hóa hiệu quả chi phí hoạt động trở nên quan trọng hơn bao giờ hết, và số hóa là chìa khóa để hoàn thiện quá trình này. Nếu chiến lược số hóa được thực hiện đúng cách, các ngân hàng có thể làm giảm đáng kể chi phí hoạt động.

Năm 2021, tỷ lệ chi phí/thu nhập (CIR) điều chỉnh của toàn ngành (27 ngân hàng niêm yết) là 36%. YSVN kỳ vọng tỷ lệ này tiếp tục giảm còn 31% trong quý I/2022, và thậm chí có thể giảm thấp hơn trong tương lai khi số hóa được phát huy một cách hiệu quả.

Kỳ vọng chi phí tín dụng giảm

Cũng tại báo cáo, nhóm nghiên cứu YSVN bày tỏ quan điểm về việc dư nợ tái cơ cấu các khoản vay bị ảnh hưởng bởi dịch bệnh Covid-19 có vẻ đã đạt đến đỉnh điểm. "Nợ xấu mới có thể sẽ không tăng nhiều, nhưng nợ xấu (NPL) trên sổ sách có thể sẽ tăng trong năm 2022 do việc ghi nhận nợ xấu hình thành từ các khoản vay tái cơ cấu sau khi Thông tư 14 hết hiệu lực", báo cáo nêu.

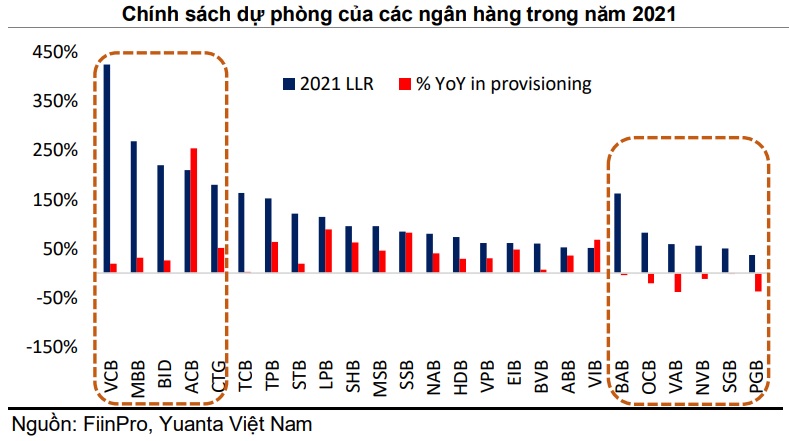

Trong khi các ngân hàng với tỷ lệ LLR thấp có thể sẽ phải tăng dự phòng trong quý I/2022 và trong tương lai, thì YSVN cho rằng các ngân hàng chất lượng với tỷ lệ LLR cao sẽ có thể gia tăng lợi nhuận từ việc hoàn nhập dự phòng. Dự phòng của toàn ngành có thể sẽ đạt khoảng 29 nghìn tỷ đồng - giảm 15% so với quý trước đó và tăng 35% so với cùng kỳ năm trước trong quý I/2022.

YSVN ưu tiên lựa chọn các ngân hàng với tỷ lệ LLR cao dựa trên quan điểm cho rằng các ngân hàng có tỷ lệ LLR cao sẽ là những ngân hàng có nền tảng vững chắc và có thể hạn chế được sự suy giảm của chất lượng tài sản dưới tác động của đại dịch. Như đã nói về tác động của Covid-19 đối với chất lượng tài sản có thể đã đạt đến đỉnh điểm, nhưng nhóm nghiên cứu nhìn nhận việc ghi nhận nợ xấu (so với các khoản cho vay tái cơ cấu) có độ trễ nhất định và là yếu tố quyết định đến việc trích lập dự phòng.

Trên thực tế, các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) cao đã trích lập một phần và thậm chí có thể cao hơn 100% so với mức được yêu cầu, điều đó cho thấy tiềm năng hoàn nhập dự phòng tại các ngân hàng có tỷ lệ LLR cao. Ngược lại, các ngân hàng với tỷ lệ LLR thấp có thể sẽ phải tăng trích lập dự phòng trong tương lai khi dự nợ tái cơ cấu chưa được phân loại bị xếp vào nhóm nợ xấu.

Tỷ lệ LLR của VCB là 424% - mức cao nhất ngành, giúp VCB (MUA) linh hoạt hơn trong việc giảm dự phòng và thúc đẩy lợi nhuận trong năm tài chính 2022 mà không làm giảm chất lượng tài sản. MBB (MUA), ACB (MUA) và TCB (Không đánh giá) cũng đang theo đuổi chiến lược thận trọng với tỷ lệ LLR cao.

Lợi nhuận của các ngân hàng trong năm 2022 một phần sẽ phụ thuộc vào khả năng thu hồi các khoản thanh toán của những khoản nợ tái cơ cấu. Nợ xấu được công bố có thể sẽ tăng trong nửa cuối năm 2022, sau khi Thông tư 14/2021/TT-NHNN hết hiệu lực vào ngày 30/06. Nếu dư nợ tái cơ cấu được phân loại thuộc nhóm nợ xấu, các ngân hàng - đặc biệt là các ngân hàng có tỷ lệ LLR thấp - sẽ phải bổ sung trích lập dự phòng, điều này sẽ làm ảnh hưởng đến lợi nhuận.

Tuy nhiên, trên thực tế, YSVN cho rằng NHNN có thể sẽ gia hạn Thông tư 14 nếu cần thiết để giúp các ngân hàng xử lý các khoản nợ tái cơ cấu và từ đó giúp hỗ trợ nền kinh tế nói chung./.