Thích

Thích

Sai rồi sửa… nửa vời

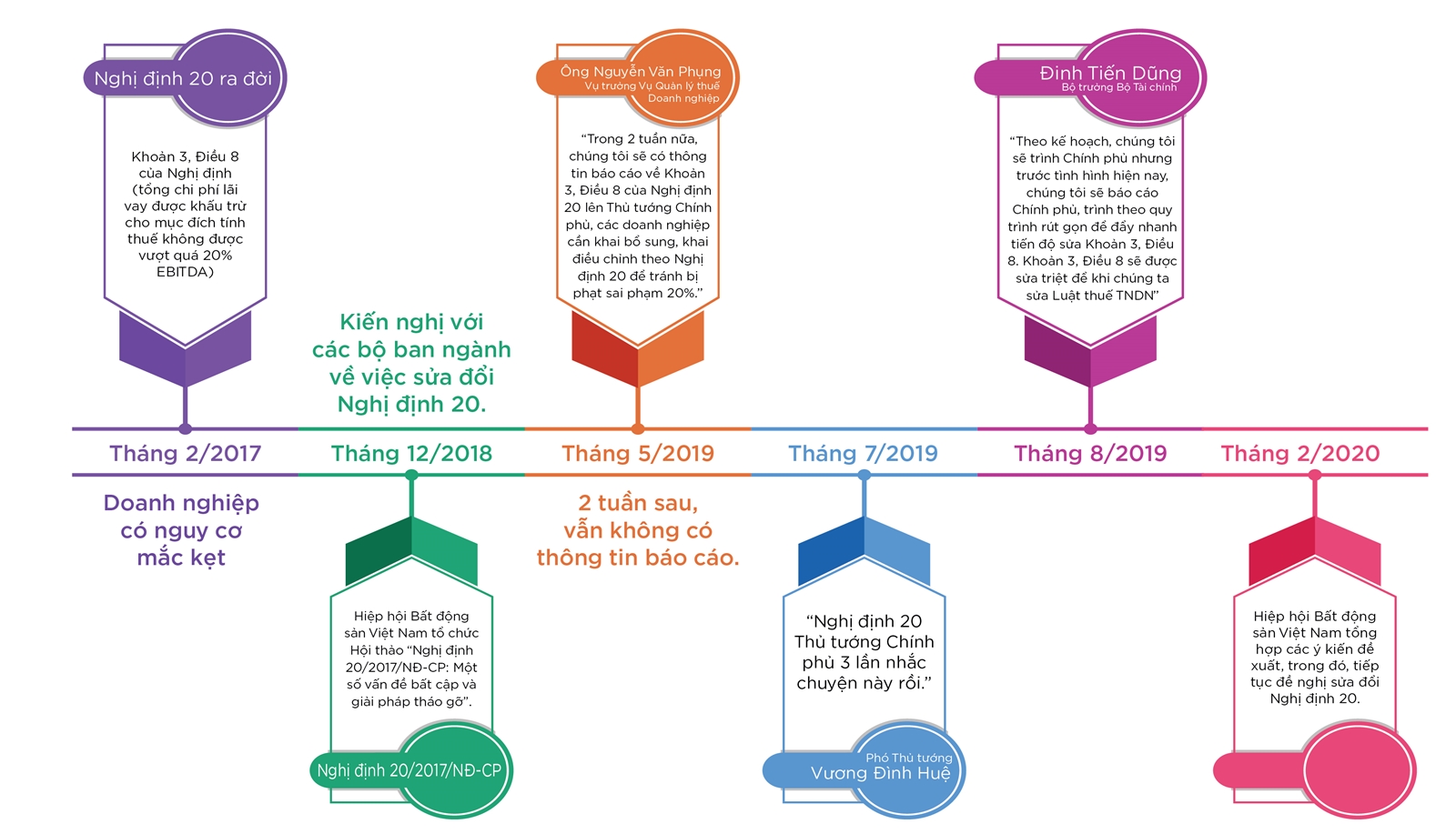

Khoản 3 Điều 8 Nghị định số 20/2017/NĐ-CP ngày 24 tháng 02 năm 2017 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. Điều khoản này đã gây nhiều khó khăn cho doanh nghiệp trong suốt thời gian từ 2017 đến nay, khiến không ít doanh nghiệp phải nộp thêm hàng trăm tỷ đồng tiền thuế mỗi năm.

Trong cuộc họp với Chính phủ với một số bộ, ngành, doanh nghiệp về việc sửa đổi Nghị định số 20/2017/NĐ-CP, TS. Vũ Tiến Lộc, Chủ tịch VCCI thẳng thắn chỉ ra rằng, quy định như Nghị định 20/2017/NĐ-CP có thể dẫn tới đánh thuế 2 lần trên cùng một giao dịch, thuế chồng lên thuế, làm cản trở việc tiếp cận tăng nguồn vốn cho hoạt động của các tập đoàn; đồng thời cản trở chủ trương phát triển các tập đoàn kinh tế tư nhân, cũng như cản trở đến việc khuyến khích các tập đoàn tư nhân đầu tư vào sản xuất nông nghiệp, giáo dục, y tế thuộc các lĩnh vực xã hội hóa đầu tư vào các địa bàn kinh tế - xã hội khó khăn và đặc biệt khó khăn.

“Đề nghị bỏ hoặc tạm dừng thi hành khoản 3, Điều 8, Nghị định 20/2017/NĐ-CP để chờ đánh giá tác động, nghiên cứu các kinh nghiệm quốc tế”, TS. Vũ Tiến Lộc nhấn mạnh.

Dưới sức ép của doanh nghiệp, Chính phủ gần đây liên tục thúc giục Bộ Tài chính tiếp thu ý kiến để xây dựng nghị định sửa đổi. Tình hình cấp bách đến mức Phó Thủ tướng Vương Đình Huệ còn đề nghị Bộ Tài chính trình Chính phủ sửa đổi theo quy trình “rút gọn.” Bản thân Bộ Tài chính có vẻ cũng “xuôi” theo hướng nâng mức khống chế tỷ lệ lãi vay/EBITDA được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp từ 20% lên 30% - mức cao nhất theo khuyến cáo của OECD.

Cụ thể, bản Dự thảo sửa đổi lần 1 (số 15020/BTC-TCT ngày 11/12/2019) đã khẳng định cho phép doanh nghiệp được tăng mức khống chế từ 20% lên 30% EBITDA; được tính theo lãi vay thuần (= chi phí lãi vay – doanh thu lãi tiền gửi, cho vay); trường hợp EBITDA<0 được chuyển tiếp chi phí lãi vay sang 5 năm kế tiếp; năm 2017 và 2018 cho chuyển tiếp lãi vay thuần chưa được trừ của các năm này sang 5 năm kế tiếp…

Các chuyên gia cho rằng, động thái này đã phần nào tạo điều kiện hơn cho doanh nghiệp trong việc sử dụng vốn đầu tư sản xuất kinh doanh và đưa Nghị định 20 hợp lý hơn và không trái với thông lệ quốc tế. Tuy nhiên, sau khi lấy ý kiến từ Bộ Tư Pháp, tại tờ trình về dự thảo Nghị định sửa đổi, bổ sung khoản 3 Điều 8 Nghị định số 20/2017/NĐ-CP quy định về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết được trình Chính phủ, Bộ Tài chính chỉ giữ lại quy định tăng trần chi phí lãi vay từ 20% lên 30% EBITDA, bỏ quy định hồi tố, theo đó, Nghị định chỉ áp dụng cho kỳ tính thuế 2019 mà không xác định lại các khoản chi phí lãi vay đã áp dụng theo quy định của khoản 3 Điều 8 Nghị định 20 cho kỳ tính thuế năm 2017, 2018, đồng thời bỏ nội dung chuyển tiếp chi phí sang các năm tiếp theo.

Vui mừng chưa kịp thì thông tin tại tờ trình mới này dường như là gáo nước lạnh dập tắt những hy vọng, niềm mong mỏi của doanh nghiệp. Bởi việc mới sửa một nửa - không áp dụng hồi tố về năm 2017 khi ban hành Nghị định này sẽ khiến nhiều doanh nghiệp “hụt hơi” vì riêng tiền thuế 2017 và 2018 lên đến hàng nghìn tỷ đồng, doanh nghiệp sẽ từ lãi chuyển sang lỗ bởi những khoản truy thu từ các năm trước.

Mặt khác, Luật Quản lý thuế quy định, cơ quan thuế có thể thực hiện thanh tra, kiểm tra doanh nghiệp với niên độ tối đa là 10 năm, và theo Luật Thuế thu nhập doanh nghiệp thì khoản lãi vay không bị trừ ra khỏi chi phí hợp lý để tính thuế thu nhập doanh nghiệp, do vậy trước khi Nghị định 20 ra đời, kế toán của doanh nghiệp mặc nhiên hạch toán khoản lãi vay này vào chi phí hợp lý. Do đó, nếu không được hồi tố, nhiều khả năng các khoản lãi vay được hạch toán vào chi phí từ khi có Nghị định 20 sẽ bị cơ quan thuế điều chỉnh để truy thu thuế khi thanh tra, kiểm tra thuế, khi đó chủ doanh nghiệp mới biết lãi thật của mình không còn. Có thể nói, với những doanh nghiệp đã chấp hành nghiêm túc việc nộp thuế theo đúng quy định của Luật Thuế thu nhập doanh nghiệp thì nay rơi vào tình cảnh bị “xẻo thịt” vẫn mất trắng hàng nghìn tỷ đồng đã nộp trước đó.

Sợ trách nhiệm nên cắt bỏ quyền lợi của doanh nghiệp?

Đại diện một doanh nghiệp chia sẻ kỳ quyết toán thuế năm 2019 (hạn 30/3/2020) đã đến gần, cơ quan quản lý cần có biện pháp tháo gỡ triệt để, nếu không doanh nghiệp Việt Nam sẽ không thể lớn và đủ sức cạnh tranh với doanh nghiệp nước ngoài. Doanh nghiệp cho rằng, ngành thuế có sự sửa đổi thấu đáo hơn để tháo gỡ hàng tỷ đồng tiền thuế đang bị treo từ năm 2017.

Có thể nói, những vấn đề vướng mắc tại khoản 3 Điều 8 Nghị định 20 đã gây bức xúc cho cộng đồng doanh nghiệp một thời gian dài và chính Chính Phủ cũng yêu cầu phải sửa đổi. Thế nhưng, Bộ Tài chính lại chậm chạp kéo dài thời gian lấy ý kiến dự thảo, và sau khi trình đi các nơi thì lại quay trở lại khởi điểm ban đầu và loại bỏ tối đa những quyền lợi đảm bảo công bằng cho doanh nghiệp.

Bởi tại báo cáo thẩm định của Bộ Tư pháp, cơ quan này chỉ đưa ra ý kiến đề nghị Bộ Tài chính xác định cơ chế thống nhất chung trong việc thực hiện nội dung Khoản 3 Điều 8 đã sửa đổi cho năm 2017, 2018 mà không phân biệt những trường hợp đã thanh tra, kiểm tra xác định chi phí lãi vay hay chưa thanh tra, kiểm tra chi phí lãi vay.

Từ đây, có thể thấy Bộ Tư pháp không hề bác bỏ quy định hồi tố trong văn bản góp ý với Bộ Tài chính mà chỉ cân nhắc lại việc phân biệt những trường hợp đã thanh tra với trường hợp chưa thanh tra.

Phải chăng, Bộ Tài Chính đang sợ trách nhiệm, không theo tinh thần đồng hành, hỗ trợ cùng doanh nghiệp như Chính phủ đặt ra?

PGS.TS Phạm Thế Anh, Giảng viên Đại học Kinh tế Quốc dân cho rằng, để tạo điều kiện cho doanh nghiệp tuân thủ tốt nghị định và tránh được những rào cản, những lưu ý, thay đổi sau nên được thực hiện:

Thứ nhất, mức khống chế trần chi phí lãi vay cần được áp dụng cho tất cả các doanh nghiệp.

Thứ hai, chi phí lãi vay từ các hợp đồng vay nợ kí kết trước thời điểm nghị định 20 có hiệu lực nên được khấu trừ toàn bộ.

Thứ ba, cho phép các doanh nghiệp chuyển phần chi phí lãi vay chưa được khấu trừ vào một số năm tiếp theo (có giới hạn). Điều này giúp các doanh nghiệp mới thành lập thường chịu lỗ trong giai đoạn đầu sau thành lập có thể giảm gánh nặng tài chính, đồng thời khuyến khích các doanh nghiệp đầu tư vào những ngành đòi hỏi vốn đầu tư lớn và dài hạn. Thời hạn kết chuyển có thể là 5 năm và chỉ áp dụng với những doanh nghiệp mới thành lập hoặc có đầu tư lớn vượt một con số nhất định.

Thứ tư, chi phí lãi vay từ các giao dịch độc lập nên được miễn trừ hoàn toàn và không chịu sự điều chỉnh của Nghị định 20.

Nghị định 20 nên giới hạn trong mục tiêu chống chuyển giá thông qua các giao dịch liên kết. Việc chống xói mòn cơ sở thuế và chống vốn mỏng nên được đề xuất trong một quy định khác để đảm bảo quy định đó bao phủ được mọi doanh nghiệp, bao gồm công ty trong các tập đoàn đa quốc gia, tập đoàn trong nước, và các công ty độc lập.