Thích

Thích

Ngân hàng tại Việt Nam có xảy ra rủi ro?

Sự sụp đổ đột ngột của Ngân hàng Thung lũng Silicon (SVB) ở Mỹ cùng những lo ngại về khả năng lây lan sang các ngân hàng châu Âu làm một số nhà đầu tư đặt câu hỏi về mức độ ảnh hưởng của sự sụp đổ này đối với Việt Nam - và liệu các ngân hàng ở Việt Nam có chịu rủi ro tiềm ẩn nào tương tự với những rủi ro của SVB hay không?

Nhóm chuyên gia của Cushman & Wakefield cho rằng, không nên hoảng loạn vì SVB, Signature Bank và Silvergate Bank chỉ là ba trong số 4.236 ngân hàng thương mại Mỹ được bảo trợ bởi Công ty Bảo hiểm Ký thác Liên bang Mỹ (FDIC). Hơn nữa, đa số các ngân hàng khác có danh mục đầu tư cân bằng hơn và không quá phụ thuộc vào một lĩnh vực.

Ba ngân hàng vừa sụp đổ chủ yếu tập trung khoản tiền gửi và cho vay đối với lĩnh vực như công nghệ (ngân hàng SVB) và tiền điện tử (ngân hàng Signature và ngân hàng Silvergate). Có khả năng một số ngân hàng nữa sẽ chịu áp lực do các vấn đề về thanh khoản nhưng tính đến thời điểm này, chỉ có ba ngân hàng thất bại và đều nằm trong những trường hợp cá biệt nên sự việc này không đồng nghĩa với khủng hoảng.

Cushman & Wakefield cũng nhấn mạnh, đây không phải là sự lặp lại của cuộc khủng hoảng tài chính toàn cầu đã diễn ra trong quá khứ. Bức tranh về một cuộc khủng hoảng vẫn chưa rõ ràng nhưng việc các cơ quan quản lý đang can thiệp sâu sẽ có khả năng giúp ngăn chặn hậu quả lan rộng.

Ông Michael Kokalari, CFA Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường Vincapital cũng cho rằng, sự sụp đổ của SVB không ảnh hưởng đến thị trường chứng khoán cũng như nền kinh tế Việt Nam. Những sự việc đã tác động đến SVB và một số ngân hàng khu vực khác của Mỹ cũng không tạo ra rủi ro đến khả năng sinh lời và khả năng thanh toán của các ngân hàng tại Việt Nam.

Nhiều thông tin cho rằng, các khoản lỗ tiềm ẩn trong danh mục đầu tư của SVB cùng với tiền gửi tại ngân hàng giảm đáng kể là những yếu tố chính dẫn đến tình trạng SVB nhanh chóng mất khả năng thanh toán. Ở Việt Nam, các ngân hàng cũng nắm giữ trái phiếu Chính phủ (TPCP). Tuy nhiên, TPCP chỉ chiếm khoảng 6% tổng tài sản của các ngân hàng niêm yết và trái phiếu giữ đến ngày đáo hạn chiếm chưa đến 2% tổng tài sản.

Theo ông Michael Kokalari, con số trên thấp hơn nhiều so với mức 5 - 10% điển hình của các ngân hàng Mỹ và thấp hơn nhiều so với mức khoảng 45% tài sản của SVB nằm ở trái phiếu giữ đến ngày đáo hạn trên bảng cân đối kế toán. Điều này khiến SVB trở nên khác biệt so với các ngân hàng khu vực khác của Mỹ.

Chuyên gia Kinh tế trưởng VinaCapital cho rằng, lý do chính khiến SVB sụp đổ là lượng tiền gửi giảm đáng kể, buộc ngân hàng này phải ghi nhận khoản lỗ trên danh mục đầu tư chứng khoán của mình. Cụ thể, lượng tiền gửi sụt giảm của SVB đã khiến ngân hàng này phải bán trái phiếu kho bạc và chứng khoán đảm bảo bằng thế chấp để huy động tiền mặt trả cho người gửi tiền và điều này thể hiện thành các khoản lỗ tiềm ẩn trong danh mục đầu tư chứng khoán của họ.

Tình huống này được ông Michael Kokalari dự đoán sẽ khó xảy ra ở Việt Nam. Chính phủ Việt Nam đảm bảo rằng tiền gửi luôn được bảo vệ trong các cuộc khủng hoảng ngân hàng. Do đó, người gửi tiền ở Việt Nam được khuyến nghị không rút tiền đột ngột khi một ngân hàng tại Việt Nam gặp khó khăn bởi Chính phủ sẽ đảm bảo quyền lợi cho người gửi tiền trong trường hợp ngân hàng sụp đổ.

Như vậy, chuyên gia Kinh tế trưởng VinaCapital cho rằng, nguy cơ sụp đổ của một ngân hàng như SVB ở Việt Nam là rất thấp, bởi những sự việc tác động lên SVB không có khả năng xảy ra và các khoản lỗ tiềm ẩn trong danh mục đầu tư của các ngân hàng Việt Nam không đủ lớn để tác động đáng kể đến khả năng sinh lời hoặc khả năng thanh toán.

Ngân hàng Việt Nam hạ lãi suất

Theo chuyên gia Kinh tế trưởng VinaCapital, Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam với thặng dư thương mại tương đương khoảng 20% GDP. Xuất khẩu sang Mỹ đã chậm lại trước khi SVB sụp đổ, chủ yếu là do hàng tồn kho của các nhà bán lẻ lớn và các công ty hàng tiêu dùng khác như Nike đã tăng khoảng 20% vào năm 2022. Vì vậy, VinaCapital cho rằng, sự sụp đổ của SVB sẽ không làm xuất khẩu sang Mỹ chậm thêm.

Chuyên gia này đánh giá, phản ứng của Chính phủ Mỹ đối với sự sụp đổ của SVB đã khiến lãi suất của Mỹ giảm và hạ kỳ vọng tăng lãi suất. Từ đó, tạo điều kiện cho Ngân hàng Nhà nước Việt Nam giảm 100 điểm cơ bản lãi suất điều hành ở Việt Nam vào đầu tuần này.

Theo VinaCapital, “Chương trình tài trợ có kỳ hạn của ngân hàng” được đưa ra để đối phó với sự sụp đổ của SVB sẽ có thể tạo thêm thanh khoản mới cho đồng USD, điều này sẽ tiếp tục giảm áp lực lãi suất và giá trị của đồng USD trong những tháng tới.

Lãi suất ở Mỹ hoặc toàn cầu giảm và đồng USD yếu đi sẽ dẫn đến thanh khoản của các ngân hàng Việt Nam được cải thiện, cũng như lãi suất thấp hơn ở Việt Nam. Điều này được thể hiện rõ thông qua việc giảm lãi suất điều hành tại Việt Nam như đã nêu ở trên.

Bên cạnh đó, Credit Suisse - Tập đoàn ngân hàng lớn tại Thụy Sĩ cũng đang phải đối mặt với các vấn đề thanh khoản nghiêm trọng. Vấn đề cũng sẽ được giải quyết bằng việc Ngân hàng Trung ương Thụy Sĩ cung cấp thanh khoản cho ngân hàng này và cũng gây áp lực khiến lãi suất toàn cầu giảm. Điều này sẽ mang lại nhiều thanh khoản hơn cho nền kinh tế toàn cầu cũng như gián tiếp mang lại lợi ích cho nền kinh tế và thị trường chứng khoán Việt Nam.

Ông Michael Kokalari cho biết, câu chuyện của SVB và Credit Suisse cuối cùng sẽ có lợi cho Việt Nam là vì cả hai đều có khả năng dẫn đến việc VND tăng giá so với USD. Do đó, sẽ cho phép Ngân hàng Nhà nước Việt Nam tái tích lũy một lượng đáng kể dự trữ ngoại hối trong năm nay. Điều này sẽ bơm thanh khoản bằng VND vào nền kinh tế.

Theo Chuyên gia Kinh tế trưởng VinaCapital, điều quan trọng là trong những tháng gần đây, thị trường chứng khoán toàn cầu đã dự đoán Fed sẽ “quay đầu” sau đợt tăng lãi suất mạnh và sẽ khiến các tài sản rủi ro hấp dẫn hơn, bao gồm cả giá trị tiền tệ của các thị trường đang phát triển.

Điều này sẽ cho phép Ngân hàng Nhà nước Việt Nam và các ngân hàng thương mại Việt Nam hạ lãi suất và sẽ làm cho thị trường chứng khoán trở nên hấp dẫn hơn đối với các nhà đầu tư trong nước và quốc tế.

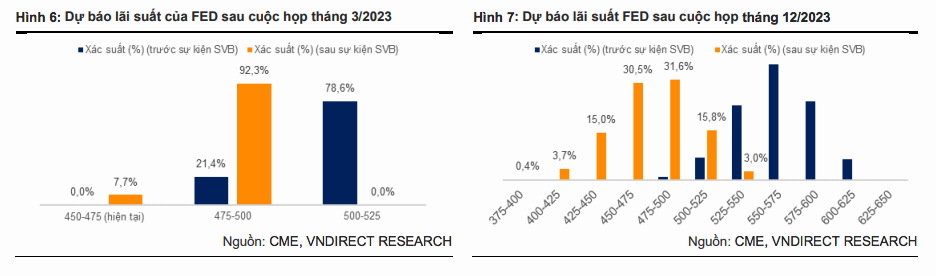

Còn theo bà Trần Thị Khánh Hiền, Giám đốc Khối Phân tích của VNDIRECT, sự sụp đổ của SVB đang đặt FED vào tình thế khó: Một mặt, vẫn chịu áp lực phải tăng lãi suất điều hành để kiềm chế tình hình lạm phát. Mặt khác, tiếp tục tăng lãi suất có thể đẩy các tổ chức tài chính vào tình thế nguy hiểm. Do đó, thị trường đang kỳ vọng FED sẽ bớt “diều hâu” hơn so với trước đây. Theo đó, thị trường hiện dự báo mức đỉnh lãi suất điều hành của FED ở mức 5,0 - 5,25%, thấp hơn so với trước sự kiện SVB là 5,5 - 5,75% và kỳ vọng FED có thể bắt đầu giảm lãi suất điều hành kể từ quý IV/2023, sớm hơn so với dự báo trước đó là vào quý I/2025.

Chuyên gia của VNDIRECT nhận định, khủng hoảng SVB hiện nay ít có tác động đến rủi ro hệ thống của các thị trường châu Á, trong đó có Việt Nam, phần lớn nhờ sự phục hồi ổn định của nền kinh tế Trung Quốc.

Bà Trần Thị Khánh Hiền cho biết thêm, Nghị quyết 33/NQ-CP vừa được ban hành, trong đó lưu ý về vấn đề tái cấu trúc các khoản nợ của các doanh nghiệp bất động sản. Đây là một trong những thông tin thị trường khá mong chờ trong thời gian gần đây. Bên cạnh đó, dòng vốn nước ngoài từ các quỹ ETFs (ước khoảng 4.000 tỷ đồng) dự kiến vào Việt Nam cũng sẽ là yếu tố tích cực cho thị trường trong nước.

Chuyên gia của VNDIRECT dự báo, trong nửa đầu năm 2023, đà tăng của VN-Index không ổn định trong bối cảnh thanh khoản thấp, áp lực lãi suất, tỷ giá và bài kiểm tra năng lực thanh toán cho trái phiếu doanh nghiệp đáo hạn vẫn còn đó.

“Nhà đầu tư cần hết sức thận trọng trong việc sử dụng đòn bẩy, quan sát các diễn biến tiếp theo của thị trường thế giới; cũng như nên ưu tiên “mục tiêu phòng thủ” trong ngắn hạn với các nhóm cổ phiếu giá trị hoặc cổ tức hấp dẫn”, bà Trần Thị Khánh Hiền khuyến nghị./.