Thích

Thích

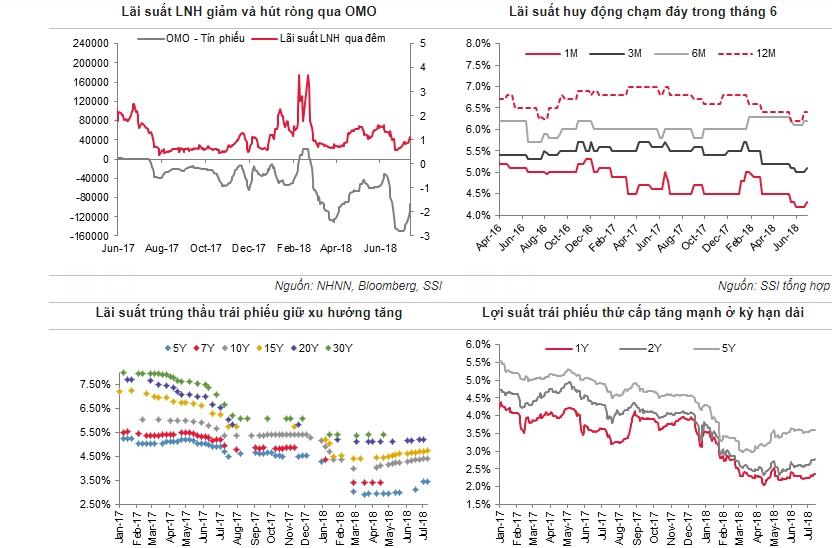

Tổng khối lượng tiền hút ròng trong 3 tuần cuối tháng 6 lên tới 120 nghìn tỷ đồng, đẩy lượng tín phiếu lưu hành tăng mạnh lên 150 nghìn tỷ đồng, là mức cao nhất kể từ đầu năm.

Sự chủ động của NHNN trong điều tiết thị trường được thấy rõ khi NHNN nâng lãi suất tín phiếu kỳ hạn 28 ngày từ mức 0.9% lên 1.25%. Đồng thời NHNN cũng phát hành trở lại kỳ hạn 91 ngày sau 3 năm tạm ngưng.

Tăng trưởng tín dụng chậm là một nhân tố hỗ trợ thanh khoản hệ thống ngân hàng. Theo ước tính của Ủy ban Giám sát Tài chính Quốc gia (UBGSTCQG), tín dụng chỉ tăng khoảng 6.5% trong 6 tháng đầu năm. Đây là mức tăng thấp nhất trong 4 năm gần đây (6T2015: 7.86%; 6T2016: 8.21%; 6T2017: 9.01%).

Trong khi đó, tăng trưởng huy động đạt 8%, một phần nhờ lượng nội tệ được NHNN bơm ra khi mua vào 12 tỷ USD cho dự trữ ngoại hối.

Trong bối cảnh thanh khoản dồi dào, lãi suất liên ngân hàng đã giảm đáng kể từ 1.6% xuống 0.6% ở kỳ hạn qua đêm vào cuối tháng 6. Tuy nhiên, xu hướng này đảo ngược trong đầu tháng 7, khi lãi suất qua đêm tăng lên 1.1% vào giữa tháng. NHNN cũng bơm ròng trở lại 58 nghìn tỷ, làm khối lượng tín phiếu lưu hành giảm xuống mức 92.5 nghìn tỷ.

Lãi suất huy động trên thị trường 1 giảm khá sâu trong tháng 6, giao dịch ở mức 4.2% ở kỳ hạn một thán, 5.0% ở kỳ hạn 3 tháng và 6.2% ở kỳ hạn 12 tháng ( giảm so với tháng 5).

Sau khi chạm đáy vào cuối tháng 6, lãi suất đã tăng nhẹ trở lại vào đầu tháng 7.

Trên thị trường trái phiếu, xu hướng tăng lãi suất ngày càng thể hiện rõ rệt. Tính tới trung tuần tháng 7, lãi suất trúng thầu trái phiếu đã tăng thêm ở các kỳ hạn 5, 10 và 15 năm; đảo ngược xu hướng giảm kéo dài từ năm 2016.

Tương tự, lãi suất trái phiếu thứ cấp cũng tăng mạnh. Đặc biệt các kỳ hạn dài trên 7 năm đã tăng từ mức đáy năm 2018. Các kỳ hạn ngắn 1-2 năm tang khiến đường cong lợi suất trái phiếu dốc hơn cho thấy kỳ vọng tăng lãi suất trong dài hạn ngày càng rõ nét.

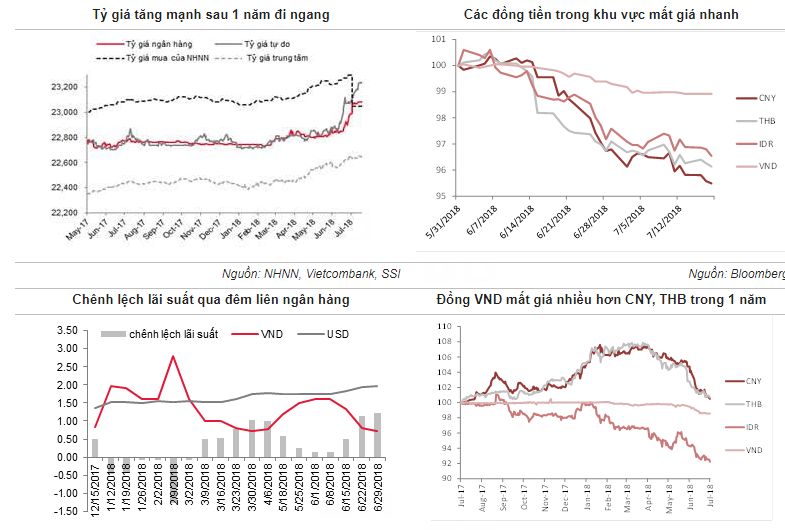

Tỷ giá chấm dứt thời kỳ đi ngang

Tháng 6 và đầu tháng 7 đánh dấu chuỗi biến động mạnh của thị trường ngoại hối khi tỷ giá USD/VND tăng mạnh 150 đồng, bật lên khỏi nền giá duy trì trong hơn một năm qua.

Tỷ giá tiếp tục tăng thêm 100 đồng trong 2 tuần đầu tháng 7. Tương đương mức tăng 1.1% chỉ trong vòng 1 tháng và giao dịch ở mức 23.010/23.080 trên thị trường ngân hàng. Tỷ giá tự do cũng chịu áp lực và tăng mạnh 360 đồng lên mức 23.180/23.230 đồng. Đồng thời chênh lệch giá mua bán tăng từ 20 đồng lên 50 đồng.

Sức ép lên tỷ giá trong tháng 6 đến chủ yếu từ yếu tố bên ngoài kết hợp với tâm lý bên trong. Hàng loạt các đồng tiền trên thế giới đã mất giá nhanh trong tháng 6 do Mỹ chính thức áp thuế cao với hàng hóa Trung Quốc, làm dấy lên nguy cơ chiến tranh thương mại leo thang.

Chỉ tính từ đầu tháng 6 đến nay, đồng CNY của Trung Quốc đã mất giá 4.5%, THB của Thailand mất giá 3.8% và đồng IDR của Indonesia mất giá 3.4%. Việc các đồng tiền mất giá tạo ra tâm lý đồng VND cũng sẽ phải mất giá khiến tỷ giá tăng.

Tuy nhiên, nếu phân tích từ khía cạnh cung cầu ngoại tệ, thực tế cho thấy tình trạng mất cân đối cung cầu chưa lớn để đẩy tỷ giá tăng mạnh. Xuất siêu đã trở lại trong tháng 6 với giá trị 800 triệu USD, nâng tổng giá trị xuất siêu từ đầu năm lên 3.74 tỷ USD hỗ trợ tích cực cho tỷ giá. Cán cân tổng thể đạt thặng dư 9.577 tỷ USD trong 6 tháng đầu năm, tăng mạnh so với 2.5 tỷ USD cùng kỳ năm 2017.

Ngoài yếu tố tâm lý kể trên, tỷ giá tăng cũng xuất phát từ biến động trong giao dịch liên ngân hàng. Lãi suất USD trên thị trường liên ngân hàng tăng từ 1.7% lên sát 2% ở kỳ hạn qua đêm, trong khi lãi suất VND giảm mạnh nới rộng chênh lệch lãi suất USD - VND từ 0.2% lên 1.2%. Động thái hút thanh khoản VND bằng tín phiếu của NHNN trong thời gian qua phần nào cũng giúp thu hẹp nguồn cung nội tệ, từ đó hỗ trợ tỷ giá.

Với nguồn dự trữ ngoại hối dồi dào, xấp xỉ 65 tỷ USD, tương đương 15 tuần nhập khẩu, NHNN đã chủ động phát tín hiệu sẽ can thiệp hỗ trợ thị trường để hỗ trợ tỷ giá. Thực tế, NHNN đã giảm mạnh tỷ giá bán ra USD từ 23.294đ xuống 23.050đ vào ngày 3/7.

Về lập luận về việc càn giảm giá VND để hỗ trợ xuất khẩu, cần có một cái nhìn dài và tổng thể hơn. Thứ nhất, các đồng tiền trong khu vực dù mất giá nhanh hơn VND trong 1 tháng qua nhưng lại lên giá khá nhiều so với VND trong khoảng thời gian 1 năm. Điều này có nghĩa xuất khẩu Việt nam đã được hưởng lợi trong một thời gian dài.

Thứ 2, lượng vay nợ ngoại tệ của Việt nam là rất lớn nên cái lợi từ xuất khẩu cần phải cân đối với cái hại của áp lực trả nợ nước ngoài.

Bắt đầu từ tháng 7, song song với giảm giá bán, NHNN cũng cho tỷ giá tham chiếu gần như đi ngang, tạo tín hiệu rõ rệt với thị trường về chủ trương không tiếp tục điều chỉnh tỷ giá. Cùng thời gian này tỷ giá ngân hàng thương mại cũng đi ngang và chỉ có tỷ giá tự do còn ở mức cao.

Năm 2015 và 2016 khi tỷ giá nổi sóng, tỷ giá tự do cũng tăng cao nhưng sau đó giảm trở lại và đi cùng quỹ đạo của tỷ giá ngân hàng thương mại. Trong thời gian tới nếu áp lực tiếp tục gia tăng, NHNN có thể sẽ bán ra dự trữ ngoại hối để bình ổn thị trường. Cam kết ổn định tỷ giá của NHNN với nguồn lực dự trữ ngoại hối dồi dào và cung cầu ngoại tệ cân bằng là các yếu tố hỗ trợ ổn định tỷ giá.