Thích

Thích

TS. Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS), Viện trưởng VARS IRE, phát biểu khai mạc hội nghị.

Phát biểu khai mạc Hội thảo, TS. Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS), Viện trưởng VARS IRE cho biết, thị trường bất động sản (BĐS) Việt Nam đang bước vào giai đoạn phát triển mới khi quá trình phục hồi tiếp tục được duy trì nhưng tốc độ tăng trưởng giữa các phân khúc, khu vực và chủ thể tham gia thị trường ngày càng có sự phân hóa rõ nét. Những thay đổi về môi trường kinh doanh, hành lang pháp lý, chi phí phát triển dự án và đặc biệt là sự thay đổi trong hành vi của người mua đang tạo ra quá trình thanh lọc mạnh mẽ trên thị trường.

Theo TS. Nguyễn Văn Đính, trong bối cảnh nguồn cung từng bước được cải thiện, thị trường không còn được dẫn dắt bởi tâm lý đầu cơ hay kỳ vọng tăng giá ngắn hạn như trước, mà đang dần vận động theo khả năng khai thác và nhu cầu ở thực. Đây là quá trình điều chỉnh cần thiết để thị trường phát triển lành mạnh, minh bạch và bền vững hơn, đồng thời tạo động lực cho các doanh nghiệp nâng cao chất lượng sản phẩm, năng lực phát triển dự án và khả năng thích ứng với yêu cầu ngày càng cao của khách hàng. Quá trình thanh lọc này không chỉ diễn ra trên thị trường mà còn phản ánh rõ trong cộng đồng doanh nghiệp bất động sản.

Dữ liệu thống kê từ Cục Thống kê trong 6 tháng đầu năm 2026 cho thấy số doanh nghiệp kinh doanh bất động sản thành lập mới tăng 23% so với cùng kỳ năm trước, trong khi tổng vốn đăng ký tăng tới 71%. Điều này cho thấy các doanh nghiệp có tiềm lực tài chính vẫn tiếp tục gia nhập thị trường, mở rộng hoạt động và chủ động chuẩn bị nguồn lực để đón đầu chu kỳ phát triển mới. Nếu tính tổng số doanh nghiệp thành lập mới và quay trở lại hoạt động, sau khi trừ số doanh nghiệp tạm ngừng kinh doanh có thời hạn và giải thể, thị trường vẫn ghi nhận mức tăng ròng khoảng 1.203 doanh nghiệp. "Những con số trên cho thấy quá trình thanh lọc không đồng nghĩa với sự suy giảm của thị trường, mà là sự tái cơ cấu lực lượng doanh nghiệp theo hướng chất lượng hơn. Các doanh nghiệp có tiềm lực tài chính, quỹ đất, pháp lý và năng lực triển khai tiếp tục mở rộng quy mô, trong khi những doanh nghiệp gặp hạn chế về nguồn lực hoặc không còn phù hợp với yêu cầu mới của thị trường buộc phải thu hẹp hoạt động hoặc rút lui. Đây là quy luật tất yếu của một thị trường đang bước sang giai đoạn phát triển thực chất và bền vững hơn", TS. Nguyễn Văn Đính nhấn mạnh.

TS. Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS), Viện trưởng VARS IRE.

Báo cáo Thị trường bất động sản Việt Nam quý II và 06 tháng đầu năm 2026

Hội thảo tiếp tục với phần công bố Báo cáo Thị trường bất động sản Việt Nam quý II và 06 tháng đầu năm 2026 do bà Phạm Thị Miền, Phó Viện trưởng VARS IRE & Ông Lưu Tiến, Nguyên Phó Viện trưởng Dat Xanh Service, Ủy viên Hội đồng Nghiên cứu đánh giá thị trường BĐS VARS IRE trình bày. Báo cáo tập trung làm rõ những chuyển động của phân khúc nhà ở trong 6 tháng đầu năm 2026, qua đó phản ánh rõ nét quá trình thanh lọc và tái định vị giá trị đang diễn ra trên thị trường bất động sản Việt Nam.

Theo bà Phạm Thị Miền, thị trường nhà ở tiếp tục ghi nhận những tín hiệu phục hồi tích cực khi nguồn cung từng bước được khơi thông nhờ quá trình tháo gỡ các vướng mắc pháp lý, phê duyệt dự án mới và đẩy nhanh tiến độ triển khai nhiều dự án quy mô lớn. Tuy nhiên, nguồn cung mở bán thực tế vẫn chưa tăng tương xứng với số lượng dự án đủ điều kiện đưa ra thị trường do nhiều chủ đầu tư tiếp tục duy trì tâm thế thận trọng, giãn kế hoạch ra hàng hoặc kéo dài giai đoạn truyền thông, booking nhằm thăm dò phản ứng của thị trường.

Trong quý II/2026, toàn thị trường ghi nhận gần 34 nghìn sản phẩm nhà ở mở bán mới, giảm khoảng 10% so với quý trước và 8% so với cùng kỳ năm 2025. Tuy nhiên, lũy kế 06 tháng đầu năm, toàn thị trường ghi nhận khoảng 98 nghìn sản phẩm mở bán, tăng khoảng 50% so với cùng kỳ năm trước; trong đó có hơn 70 nghìn sản phẩm mở bán mới, tăng 40% so với cùng kỳ. Nguồn cung mới tiếp tục tập trung chủ yếu tại các đại dự án, khu đô thị tích hợp và các dự án hưởng lợi từ hạ tầng giao thông đang được triển khai mạnh. Mặc dù nguồn cung được cải thiện, tình trạng lệch pha cung - cầu vẫn chưa được khắc phục rõ rệt khi phần lớn sản phẩm chào bán tiếp tục thuộc phân khúc giá cao.

Trong quý II, căn hộ chung cư chiếm khoảng 74,7% tổng nguồn cung mở bán mới, trong đó căn hộ sang trọng và siêu sang chiếm khoảng 45%, tăng mạnh so với quý trước; căn hộ cao cấp chiếm khoảng 37%, còn căn hộ trung cấp chỉ chiếm khoảng 18%. Phân khúc nhà ở thương mại bình dân tiếp tục vắng bóng trên thị trường. Đối với nhóm thấp tầng và đất nền, tỷ trọng chỉ còn 25,3%, giảm so với cả quý trước và cùng kỳ năm 2025; nguồn cung chủ yếu là biệt thự và liền kề tại các đại đô thị được đầu tư đồng bộ về hạ tầng và tiện ích. Lũy kế 06 tháng đầu năm, căn hộ chung cư tiếp tục dẫn dắt nguồn cung với khoảng 70% tổng lượng sản phẩm mở bán, trong khi thấp tầng và đất nền chiếm khoảng 30%, tương đương khoảng 22 nghìn sản phẩm, tăng khoảng 10% so với cùng kỳ năm trước.

Trong cơ cấu nguồn cung căn hộ, phân khúc cao cấp chiếm khoảng 45%, tăng 6 điểm phần trăm; căn hộ sang trọng và siêu sang chiếm khoảng 33%, tăng 5 điểm phần trăm; trong khi căn hộ trung cấp chỉ còn khoảng 22%, giảm 11 điểm phần trăm so với cùng kỳ năm 2025.

Hội thảo công bố Báo cáo Thị trường bất động sản Việt Nam Quý 2 và 06 tháng đầu năm 2026 với chủ đề: "Quá trình thanh lọc và tái định vị giá trị theo nhu cầu thực".

Trình bày báo cáo, ông Lưu Tiến cho biết, áp lực chi phí đất đai, tài chính, xây dựng cùng yêu cầu ngày càng cao về chất lượng dự án khiến nhiều chủ đầu tư tiếp tục định vị sản phẩm ở phân khúc cao hơn. Trong khi đó, nguồn cung nhà ở trung cấp ngày càng thu hẹp do nhiều dự án tại các địa phương thuộc vùng TP.HCM mở rộng cũng được nâng cấp và định vị ở phân khúc cao cấp. Đối với phân khúc nhà ở thương mại bình dân, khả năng quay trở lại thị trường trong điều kiện hiện nay là rất thấp nếu không có sự điều chỉnh về tiêu chí phân loại hoặc khung giá tham chiếu, phù hợp với mặt bằng chi phí phát triển dự án đã thay đổi đáng kể trong những năm gần đây.

Xét theo khu vực, miền Bắc và miền Nam tiếp tục là hai cực tăng trưởng chính của nguồn cung trên cả nước, trong khi khu vực miền Trung từng bước gia tăng vai trò trên thị trường. Trong quý II, miền Bắc chiếm khoảng 50% tổng nguồn cung mở bán mới, chủ yếu đến từ Hà Nội; miền Nam chiếm khoảng 41%, tập trung tại vùng TP.HCM mở rộng và các đại dự án quy mô lớn; trong khi miền Trung chỉ chiếm khoảng 9% do nguồn cung vẫn phụ thuộc vào một số dự án trọng điểm. Tính chung 06 tháng đầu năm, miền Bắc chiếm khoảng 44%, miền Nam 37% và miền Trung khoảng 18%, phản ánh xu hướng mở rộng không gian phát triển của thị trường.

Nguồn cung cũng tiếp tục tập trung vào các chủ đầu tư có năng lực tài chính, pháp lý và triển khai dự án tốt. Trong 06 tháng đầu năm 2026, nhóm các doanh nghiệp dẫn đầu đóng góp khoảng 43% tổng nguồn cung mở bán mới, trong đó Vinhomes tiếp tục giữ vai trò dẫn dắt nhờ các siêu đô thị quy mô lớn. Nhóm doanh nghiệp còn lại chiếm khoảng 48,3%, song phần lớn đến từ các dự án quy mô vừa và nhỏ. Điều này cho thấy quá trình thanh lọc nguồn cung đang diễn ra rõ nét hơn, khi thị trường ngày càng tập trung vào những doanh nghiệp có năng lực phát triển các dự án quy mô lớn, đồng bộ và đáp ứng tốt hơn yêu cầu của người mua.

Ở phía cầu, nhu cầu ở thực và đầu tư trung - dài hạn tiếp tục là lực đỡ chính của thị trường, được thúc đẩy bởi quá trình đô thị hóa, tăng trưởng kinh tế và sự hình thành các cực phát triển mới. Sức cầu cải thiện theo hướng chọn lọc, tập trung tại các khu vực có nguồn cung phù hợp hơn với khả năng chi trả, đặc biệt là khu vực ven đô, đô thị vệ tinh và những nơi hạ tầng đã chuyển từ quy hoạch sang triển khai thực tế. Hành vi tìm kiếm cũng dịch chuyển sang các sản phẩm có khả năng sử dụng và khai thác dòng tiền như căn hộ, bất động sản cho thuê và các sản phẩm đáp ứng đồng thời nhu cầu ở thực, tích lũy và khai thác lâu dài.

Đáng chú ý, quyết định xuống tiền của người mua ngày càng dựa trên nhiều dữ liệu hơn, từ giá bán, chính sách vay vốn, pháp lý, tiến độ triển khai đến chất lượng bàn giao và khả năng khai thác cho thuê, thay vì chỉ đặt cược vào kỳ vọng tăng giá ngắn hạn. Lượng khách hàng quan tâm thị trường tiếp tục gia tăng, nhưng song hành với đó là xu hướng tìm hiểu và đánh giá kỹ lưỡng trước khi quyết định. Đồng thời, dòng tiền đang dịch chuyển rõ nét từ "đón sóng" sang "đón giá trị", ưu tiên các tài sản có pháp lý rõ ràng, tiến độ thực tế, khả năng khai thác và thanh khoản tốt.

Dòng tiền đầu cơ ngắn hạn tiếp tục suy giảm, các đợt FOMO chỉ xuất hiện cục bộ và nhanh chóng hạ nhiệt, thay vào đó là xu hướng săn tìm các tài sản giá hợp lý để tích lũy và khai thác trong dài hạn.

Các chuyên gia tại phiên Tọa đàm.

Giao dịch duy trì nhưng dòng tiền ngày càng chọn lọc

Mặc dù nguồn cung tiếp tục được cải thiện, thanh khoản thị trường chưa tăng tương ứng khi dòng tiền chuyển sang trạng thái chọn lọc hơn.

Theo dữ liệu nghiên cứu của VARS IRE, trong quý II/2026, toàn thị trường ghi nhận khoảng 23.600 giao dịch sơ cấp. Lũy kế 06 tháng đầu năm, toàn thị trường ghi nhận khoảng 48.000 giao dịch Đối với nguồn cung mở bán mới, Quý II ghi nhận khoảng 19.600 giao dịch, tương ứng tỷ lệ hấp thụ đạt khoảng 58%. Lũy kế 06 tháng đầu năm đạt khoảng 43.000 giao dịch, với tỷ lệ hấp thụ khoảng 58%. Kết quả này cho thấy sức cầu vẫn được duy trì, song dòng tiền không còn phân bổ dàn trải mà tập trung vào các dự án có pháp lý minh bạch, tiến độ đảm bảo, khả năng khai thác thực tế và được phát triển bởi các chủ đầu tư uy tín. Căn hộ chung cư tiếp tục giữ vai trò dẫn dắt thanh khoản, chiếm khoảng 73% tổng lượng giao dịch trên thị trường.

Trong cơ cấu giao dịch căn hộ, phân khúc cao cấp (50 - 80 triệu đồng/m2) chiếm khoảng 46%, trở thành phân khúc dẫn dắt thanh khoản trong 06 tháng đầu năm. Giao dịch tập trung chủ yếu tại các dự án đã hoàn thiện pháp lý, mở bán từ năm 2025, đặc biệt là các dự án tại khu vực nội đô và các sản phẩm có khả năng khai thác, vận hành và gia tăng giá trị trong dài hạn. Đáng chú ý, nhóm các chủ đầu tư lớn ghi nhận tỷ lệ hấp thụ khoảng 70%, gần gấp đôi mức 38% của nhóm doanh nghiệp còn lại, phản ánh xu hướng người mua ngày càng ưu tiên những dự án có mức độ an toàn và khả năng thực hiện cao.

Giá sơ cấp tiếp tục neo cao, giá thứ cấp tiếp tục phân hóa.

Theo VARS IRE, giá bán sơ cấp tiếp tục duy trì ở mức cao dù nguồn cung mới gia tăng. Tác động tăng giá chủ yếu đến từ chi phí phát triển dự án, bao gồm chi phí đất đai, tài chính và xây dựng, trong khi phần lớn nguồn cung mới được định vị ở phân khúc cao cấp. Thay vì điều chỉnh giảm giá niêm yết, các chủ đầu tư tiếp tục ưu tiên các chính sách chiết khấu, hỗ trợ lãi suất và giãn tiến độ thanh toán nhằm thúc đẩy thanh khoản Trong quý II/2026, giá bán căn hộ sơ cấp bình quân đạt khoảng 80 triệu đồng/m2, tăng khoảng 10% so với năm 2025; bình quân 06 tháng đầu năm đạt khoảng 76,5 triệu đồng/m2. Đối với phân khúc biệt thự, liền kề và nhà phố, giá bán tăng khoảng 5% so với cuối năm trước, đồng thời nhiều dự án tiếp tục áp dụng chính sách giãn tiến độ xây dựng và thanh toán nhằm hỗ trợ người mua. Xét theo từng địa phương, Hà Nội tiếp tục dẫn đầu về mặt bằng giá sơ cấp với khoảng 123 triệu đồng/m2, điều chỉnh nhẹ so với quý trước.

Hưng Yên đạt khoảng 69 triệu đồng/m2, tăng khoảng 2% nhờ điều chỉnh theo chi phí đầu vào. Tính chung khu vực Hà Nội mở rộng, giá bán sơ cấp đạt khoảng 112 triệu đồng/m2, tăng khoảng 29% do nguồn cung mới chủ yếu đến từ khu vực nội đô.

Tại TP.HCM, giá bán bình quân đạt khoảng 108 triệu đồng/m2, gần như đi ngang so với quý trước; trong khi Bình Dương thiết lập mặt bằng giá mới khoảng 58 triệu đồng/m2, tăng khoảng 30% so với cùng kỳ do nhiều dự án được định vị ở phân khúc cao cấp hơn.

Tại Đà Nẵng, giá bán sơ cấp duy trì khoảng 91 triệu đồng/m2, tương đương quý trước khi nguồn cung mới tiếp tục tập trung ở các dự án chất lượng cao. Ở thị trường thứ cấp, mặt bằng giá bước vào giai đoạn ổn định và phân hóa rõ nét hơn. Sau giai đoạn tăng nóng, giá bán tại nhiều khu vực đã điều chỉnh dần về giá trị thực, trong khi những địa bàn hưởng lợi từ hạ tầng, công nghiệp, du lịch và nhu cầu ở thực vẫn duy trì đà tăng ổn định. Thanh khoản ngày càng phụ thuộc vào giá trị sử dụng và khả năng khai thác của bất động sản thay vì kỳ vọng tăng giá như trước.

Đối với căn hộ chung cư, áp lực điều chỉnh tập trung tại một số dự án từng tăng giá mạnh, đặc biệt là các dự án cao cấp hoặc của một số chủ đầu tư nước ngoài khi bước vào giai đoạn bàn giao, người mua phải thanh toán phần giá trị hợp đồng còn lại. Một bộ phận nhà đầu tư tham gia thị trường từ giai đoạn 2023 - 2025 cũng bắt đầu điều chỉnh kỳ vọng lợi nhuận nhằm tăng khả năng chuyển nhượng và cân đối dòng tiền. Trong khi đó, các dự án đã hình thành cộng đồng cư dân, đáp ứng tốt nhu cầu ở thực và nhu cầu thuê vẫn duy trì thanh khoản tích cực. Đối với đất thổ cư và nhà ở riêng lẻ, giá bán điều chỉnh tại một số khu vực nội đô chịu tác động của quy hoạch hoặc từng tăng nóng, trong khi nhiều khu vực ven đô, đặc biệt tại phía Nam, nơi hạ tầng đã được triển khai thực tế ghi nhận mức tăng khoảng 5- 10% so với cuối năm 2025.

Riêng phân khúc đất nền và thấp tầng mang tính đầu cơ, các sản phẩm theo thông tin quy hoạch hoặc chưa có khả năng khai thác tiếp tục gặp khó khăn về thanh khoản dù đã giảm giá đáng kể; dòng tiền chủ yếu tập trung vào các khu đô thị được quy hoạch bài bản, có pháp lý rõ ràng, tiện ích hoàn chỉnh và khả năng khai thác thực tế. Dữ liệu Chỉ số giá VARS tiếp tục phản ánh xu hướng điều chỉnh theo hướng bền vững hơn của thị trường. So với kỳ gốc quý I/2019, giá căn hộ tại Hà Nội đã tăng khoảng 97%, cao nhất cả nước, song thấp hơn khoảng 7% so với cuối năm 2025 khi thị trường bước vào giai đoạn điều chỉnh sau chu kỳ tăng nóng. Tại TP.HCM, giá bán bình quân tăng khoảng 3% so với cuối năm 2025, phản ánh đà tăng chậm nhưng ổn định hơn nhờ nguồn cung cải thiện và nhu cầu ở thực được duy trì.

Trong khi đó, Đà Nẵng ghi nhận mức tăng khoảng 5%, chủ yếu diễn ra trong quý I và ổn định trong quý II, cho thấy thị trường đang bước vào giai đoạn tăng trưởng cân bằng hơn. Nhìn tổng thể, VARS IRE nhận định quá trình thanh lọc đang diễn ra không phải là tín hiệu suy giảm của thị trường mà là bước chuyển cần thiết để tái cấu trúc thị trường theo hướng minh bạch, thực chất và bền vững hơn. Khi nhu cầu ở thực trở thành động lực chính, thị trường sẽ từng bước thiết lập mặt bằng giá trị mới, trong đó những sản phẩm đáp ứng đồng thời yêu cầu về pháp lý, chất lượng, khả năng khai thác và tính thanh khoản sẽ tiếp tục khẳng định lợi thế, góp phần tạo nền tảng cho chu kỳ phát triển ổn định hơn trong những năm tới. TP.HCM trong không gian phát triển mới: Tái định vị đô thị theo nhu cầu thực, chất lượng sống và phát triển bền vững.

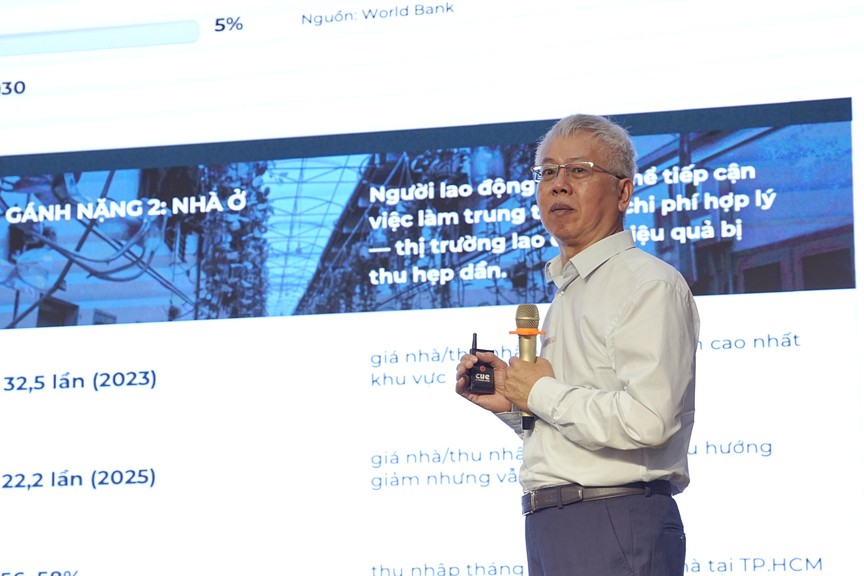

TS. Nguyễn Đức Kiên, Nguyên Phó Chủ nhiệm Ủy ban Kinh tế của Quốc hội, Nguyên Tổ trưởng Tổ tư vấn kinh tế của Thủ tướng Chính phủ, trình bày tại hội nghị.

Từ những dữ liệu phản ánh diễn biến của thị trường trong 6 tháng đầu năm, Hội thảo tiếp tục mở rộng góc nhìn về các động lực phát triển dài hạn của thị trường bất động sản. Tham luận "TP.HCM trong không gian phát triển mới: Tái định vị đô thị theo nhu cầu thực, chất lượng sống và phát triển bền vững" do TS. Nguyễn Đức Kiên, Nguyên Phó Chủ nhiệm Ủy ban Kinh tế của Quốc hội, Nguyên Tổ trưởng Tổ tư vấn kinh tế của Thủ tướng Chính phủ trình bày đã tập trung phân tích vai trò của hạ tầng, quy hoạch và quá trình tái cấu trúc không gian đô thị trong việc hình thành những cực tăng trưởng mới của thị trường.

Theo TS. Nguyễn Đức Kiên, TP.HCM đang bước vào giai đoạn phát triển mới khi quá trình mở rộng không gian đô thị và liên kết vùng được thúc đẩy mạnh mẽ bởi hệ thống hạ tầng quy mô lớn. Khác với các giai đoạn trước, động lực tăng trưởng của vùng không còn chỉ đến từ khu vực trung tâm mà sẽ được tái phân bổ theo các hành lang phát triển mới, gắn với mạng lưới metro, vành đai, cao tốc, sân bay và hệ thống cảng biển.

Đây sẽ là nền tảng để tái cấu trúc không gian phát triển của toàn vùng TP.HCM trong giai đoạn 2026 - 2030 và xa hơn đến năm 2045. TS. Nguyễn Đức Kiên cho rằng, vùng TP.HCM hiện đang đối mặt với hai thách thức lớn là chi phí logistics còn cao và bài toán nhà ở, đặc biệt là nhà ở cho lực lượng lao động và công nhân khu công nghiệp. Những điểm nghẽn về kết nối hạ tầng đang làm gia tăng chi phí vận chuyển, thu hẹp khả năng tiếp cận việc làm của người lao động, đồng thời làm giảm hiệu quả phát triển của toàn vùng. Vì vậy, đầu tư hạ tầng không chỉ nhằm giải quyết bài toán giao thông mà còn là giải pháp nâng cao năng suất lao động, mở rộng không gian phát triển đô thị và tạo dư địa cho thị trường bất động sản phát triển bền vững hơn.

Theo ông, giai đoạn 2026 - 2030 sẽ là thời kỳ tăng tốc đầu tư hạ tầng với hàng loạt dự án trọng điểm như Vành đai 3, Vành đai 4, Cảng hàng không quốc tế Long Thành, các tuyến metro, đường sắt tốc độ cao Bến Thành - Cần Giờ, cao tốc Bến Lức - Long Thành, TP.HCM Mộc Bài, đường vượt biển Cần Giờ - Vũng Tàu cùng hệ thống cảng biển và logistics. Việc hình thành đồng bộ các công trình này sẽ tạo ra mạng lưới kết nối liên vùng hoàn chỉnh, mở rộng không gian phát triển từ khu vực trung tâm sang các đô thị vệ tinh và các cực tăng trưởng mới của vùng Đông Nam Bộ.

TS. Nguyễn Đức Kiên nhấn mạnh rằng, hạ tầng không làm gia tăng giá trị đồng đều trên toàn thị trường mà tái phân bổ giá trị. Giá trị bất động sản trong giai đoạn tới sẽ phụ thuộc ngày càng nhiều vào khả năng kết nối, thời gian tiếp cận việc làm, hệ thống tiện ích và mức độ hoàn thiện của mạng lưới giao thông, thay vì chỉ dựa trên khoảng cách địa lý. "Từ logic đo bằng kilomet sẽ chuyển sang logic đo bằng số phút di chuyển", qua đó hình thành những vùng giá trị mới dọc các hành lang hạ tầng và các khu vực phát triển theo mô hình TOD.

Từ kinh nghiệm của các đô thị lớn như Tokyo, Thượng Hải, Bắc Kinh và Bangkok, TS. Nguyễn Đức Kiên cho rằng, hệ thống metro và giao thông công cộng không làm tăng giá trị cho toàn bộ thị trường mà tạo ra sự phân hóa rõ rệt giữa các khu vực. Giá trị bất động sản sẽ tập trung tại những khu vực có khả năng kết nối việc làm, dịch vụ và tiện ích tốt, trong khi các khu vực thiếu động lực phát triển sẽ khó duy trì mức tăng giá như kỳ vọng. Đây cũng là cơ sở để nhà đầu tư và doanh nghiệp thay đổi tư duy phát triển dự án, chuyển từ khai thác lợi thế vị trí sang kiến tạo giá trị thông qua quy hoạch, hạ tầng và chất lượng môi trường sống.

Kết thúc tham luận, TS. Nguyễn Đức Kiên nhận định giai đoạn 2026 - 2030 sẽ là thời kỳ bản lề để định hình lại bản đồ phát triển vùng TP.HCM. Những khu vực hưởng lợi trực tiếp từ các dự án hạ tầng chiến lược, có quy hoạch đồng bộ, pháp lý rõ ràng và khả năng hình thành hệ sinh thái đô thị hoàn chỉnh sẽ trở thành những cực tăng trưởng mới của thị trường bất động sản trong chu kỳ phát triển tiếp theo.