Thích

Thích

Tại Báo cáo triển vọng ngành năm 2022 mới công bố, Công ty CP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) nhìn nhận việc đẩy mạnh đầu tư công - hạ tầng cũng như thu hút FDI trong giai đoạn mới sẽ có những tác động tích cực lên nhóm ngành bất động sản thương mại.

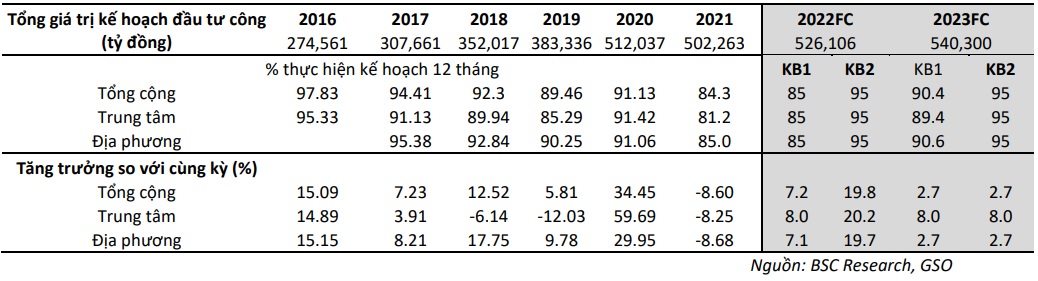

Theo đó, gói kích thích kinh tế, đặc biệt trong đó là gói đầu tư công sẽ là khung sườn cho kế hoạch phục hồi kinh tế của Chính phủ trong giai đoạn 2022 - 2023. Tổng giá trị gói kích thích kinh tế phê duyệt ước khoảng 347.000 tỷ đồng, tương đương chỉ mới chiếm khoảng 4,1% GDP, trong đó gói đầu tư hạ tầng chiếm 1,3% GDP.

BSC đánh giá: Quy mô gói kích thích kinh tế không lớn so với quy mô gói kích thích kinh tế của các nước phát triển (tương đương 25% GDP) hoặc các nước Đông Nam Á (tương đương 15% GDP), tuy nhiên điểm then chốt để đạt được tính hiệu quả tối ưu lại nằm ở yếu tố tốc độ giải ngân nhanh có thể giúp cho doanh nghiệp bước đầu vượt qua khó khăn qua đó hỗ trợ nền kinh tế sớm phục hồi.

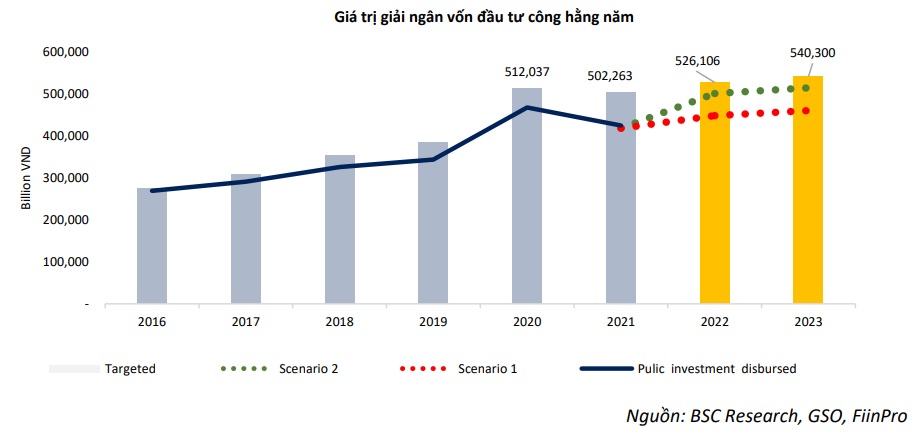

Trước đó, theo số liệu ước tính của Tổng cục Thống kê, tiến độ giải ngân vốn ngân sách Nhà nước năm 2021 ghi nhận mức giảm dự kiến khoảng 8,6% so với cùng kỳ, ước đạt 84,3% so với kế hoạch. Về điều này, BSC lưu ý tốc độ giải ngân vốn đầu tư công bị chậm lại khá đáng kể trong quý III/2021 do làn sóng dịch bệnh Covid-19 lần thứ 4 bùng phát mạnh tại các tỉnh thành khu vực phía Nam.

Năm 2022, BSC dự báo tổng giá trị giải ngân đầu tư công đạt khoảng 526.106 tỷ đồng (tăng 4,7% so với năm 2021).

"Điểm chúng tôi kỳ vọng, tỷ lệ thực hiện giải ngân đầu tư công sẽ quay về mức >90% với sự quyết tâm cũng như chính sách tương đói rõ ràng từ Chính phủ", báo cáo cho hay.

Theo các số liệu thống kê và tổng hợp từ BSC, cơ cấu đầu tư công sẽ tập trung vào xây dựng hạ tầng giao thông liên vùng và các cửa ngõ kết nối vùng khu công nghiệp, cảng biển là trọng điểm giúp giải quyết nút thắt về “giao thông hạ tầng”, đây vốn là điểm yếu cố hữu trong vài năm gần đây khi không đáp ứng theo kịp tốc độ đô thị hóa.

Theo đó, các chi phí logistics cũng như chi phí chung của nền kinh tế sẽ giảm đáng kể, giúp thu hút tốn hơn FDI và bắt lấy cơ hội trở thành “trung tâm” (hub) của khu vực Đông Nam Á - châu Á trong làn sóng dịch chuyển chuỗi sản xuất từ phía Trung Quốc.

Các nhóm ngành được BSC kỳ vọng được hưởng lợi trực tiếp bao gồm: Xây dựng và vật liệu xây dựng. Bên cạnh đó, BSC cho rằng việc đẩy mạnh phát triển hạ tầng giao thông sẽ giải quyết “nút thắt cổ chai” về vận chuyển, kết nối từ đó giúp các nhóm ngành bất động sản thương mại và khu công nghiệp, cảng biển có thể được hưởng lợi gián tiếp.

Năm 2021, mức nền giá bất động sản tăng mạnh đi với hiện tượng “sốt đất” trong bối cảnh nguồn cung thiếu hụt.

Đi sâu hơn về nhóm ngành bất động sản, trong năm 2021, cụm từ “sốt đất” có lẽ là cụm từ phổ biển nhất nổi bật trên các mặt báo và phương tiện thông tin đại chúng.

Với bối cảnh lãi suất duy trì mức nền thấp và hoạt động sản xuất kinh doanh bị đình trệ, kênh chứng khoán và kênh bất động sản trở nên hấp dẫn hơn trong mắt nhà đầu tư và là nơi được tìm đến là kênh trú ẩn. Đặc biệt trong đó, kênh bất động sản ghi nhận mức tăng giá mạnh ở cả phân khúc căn hộ và phân khúc đất nền trong bối cảnh nguồn cung căn hộ và thấp nhất trong giai đoạn 2015 - 2020.

Năm 2021, tổng nguồn cung của thị trường Hà Nội và TP.HCM lần lượt ghi nhận đạt 16.758 căn (giảm 7% so với cùng kỳ) và 14.339 căn (giảm 17,9% so với cùng kỳ). Nguyên nhân khiến cho nguồn cung sụt giảm đã được BSC chỉ ra, bao gồm: Thứ nhất, tiến độ xử lý pháp lý dự án tại khu vực trung tâm vẫn còn chậm; Thứ hai, dịch bệnh Covid-19 ảnh hưởng lên kế hoạch bán hàng và bàn giao căn hộ. "Điều này dẫn đến mặt bằng giá bất động sản cũng điều chỉnh tăng đáng kể'', báo cáo nêu.

Về triển vọng chung của thị trường bất động sản trong năm 2022, BSC cho rằng sẽ tiếp tục duy trì mức “khả quan” nhờ vào một số động lực chính sau:

Một là thị trường sẽ hưởng lợi từ việc thúc đẩy giải ngân đầu tư công của Chính phủ và kỳ vọng tiến độ xử lý quy trình pháp lý được đẩy nhanh.

"Với việc Chính phủ đẩy mạnh vào việc đầu tư phát triển hạ tầng, đặc biệt hạ tầng kết nối liên vùng, cảng, khu công nghiệp trọng điểm sẽ giúp cho thời gian di chuyển rút ngắn giữa các khu đô thị vệ tinh và đẩy nhanh quá trình đô thị hóa để phù hợp với xu hướng dịch chuyển dự án sang các khu vực ngoại thành và tỉnh thành cấp 2 - 3 của các doanh nghiệp bất động sản, như Công ty cổ phần Vinhomes (VHM), Công ty cổ phần Tập đoàn Đầu tư Địa ốc No Va (NVL), Công ty cổ phần Đầu tư Nam Long (NLG), Công ty Cổ phần Tập đoàn Đất Xanh (DXG), Công ty cổ phần Phát triển Bất động sản Phát Đạt (PDR), Công ty Cổ phần Đầu tư và Phát triển Bất động sản An Gia (AGG), Công ty Cổ phần Đầu tư Văn Phú - Invest (VPI)", BSC nhấn mạnh.

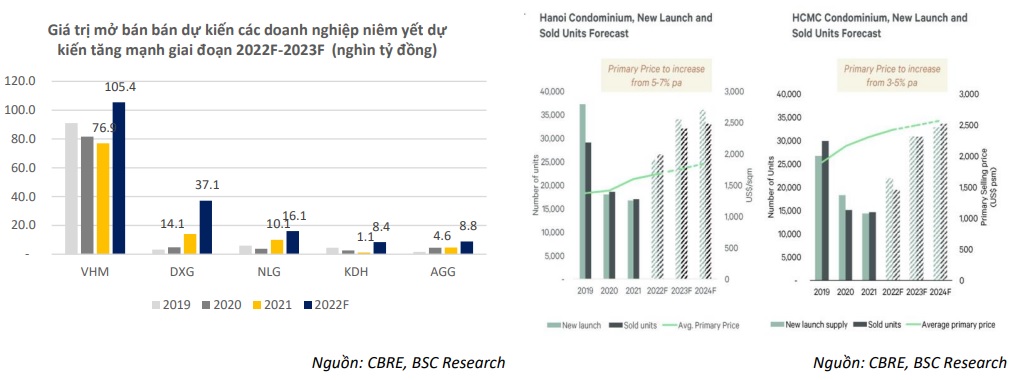

Hai là nguồn cung bất động sản dự kiến phục hồi mạnh trong năm 2022 - 2023 và giá trị mở bán mới (Presales) của một số doanh nghiệp niêm yết lớn dự kiến đạt mức đỉnh trong giai đoạn 5 năm trở lại đây.

Có thể thấy, ảnh hưởng của dịch Covid-19 khiến cho hoạt động bán hàng bị hoãn lại trong phần lớn nửa cuối năm 2021. Do đó, nguồn cung được đẩy dồn sang năm 2022 sẽ giúp cho giá trị mở bán mới dự kiến ghi nhận mức tăng trưởng mạnh so với giai đoạn 2018 - 2021. Ngoài ra, hầu hết doanh nghiệp đã tập trung tích lũy gia tăng quỹ đất mới giai đoạn 2019 - 2021 thông qua các hoạt động đấu giá, M&A cũng sẽ giúp tạo thêm nguồn cung mới. Do đó, BSC kỳ vọng giá trị mở bán mới sẽ ghi nhận mức cao nhất trong 5 năm trở lại đây qua đó đảm bảo triển vọng lợi nhuận giai đoạn 2023 - 2025.

Ba là ảnh hưởng của dịch bệnh Covid-19 đến tiến độ bàn giao dự án được đẩy lùi sang năm 2022 sẽ giúp ghi nhận tăng trưởng lợi nhuận khả quan.

Theo đó, ảnh hưởng của việc giãn cách xã hội trong quý III/2021 tại khu vực các tỉnh thành phía Nam khiến cho việc thi công dự án bị đình trệ và việc bàn giao dự án được đẩy sang năm 2022. Do đó, BSC cho rằng, mức nền lợi nhuận thấp trong năm 2021 sẽ tạo thuận lợi cho việc ghi nhận mức tăng trưởng khả quan trong năm 2022.

"Đối với nhóm doanh nghiệp ngành bất động sản có mức vốn hóa và quy mô quỹ đất trung bình như: Công ty cổ phần Đầu tư Nam Long (NLG), Công ty Cổ phần Tập đoàn Đất Xanh (DXG), Công ty Cổ phần Đầu tư và Kinh doanh nhà Khang Điền (KDH), Công ty Cổ phần Đầu tư và Phát triển Bất động sản An Gia (AGG), Công ty Cổ phần Đầu tư Văn Phú - Invest (VPI) có thể ghi nhận mức tăng trưởng bình quân trên 25% trong năm 2022", báo cáo cho hay.

Cuối cùng, BSC tin rằng, cơn sóng “sàng lọc tự nhiên” giai đoạn đầu năm 2022 sẽ là cơ hội tích lũy được các cổ phiếu bất động sản tốt có mức định giá hấp dẫn sau khi chiết khấu. Với việc dòng tiền không còn “dễ dãi” như giai đoạn 2021, nhóm nghiên cứu BSC khuyến cáo nhà đầu tư nên tập trung vào các doanh nghiệp sở hữu 5 yếu tố cơ bản sau: Quỹ đất tốt; khả năng triển khai dự án đã được chứng minh; giá trị bán hàng ghi nhận mức tăng tốt; lợi nhuận dự kiến ghi nhận tăng trưởng mạnh giai đoạn 2022 - 2023 và định giá đang ở mức chiết khấu hấp dẫn./.