Thích

Thích

Thị trường chứng khoán trải qua tháng 2 với những diễn biến ảm đạm và nhiều phiên biến động mạnh sau khi lao dốc ở 2 phiên giao dịch đầu tiên sau kỳ nghỉ Tết. Tâm lý nhà đầu tư chịu ảnh hưởng nặng nề bởi diễn biến phức tạp của dịch bệnh Covid-19 cùng với đó là sự lao dốc của các thị trường chứng khoán thế giới.

Kết thúc phiên giao dịch cuối cùng của tháng 2, VN-Index đứng ở mức 882,19 điểm, tương ứng giảm 5,8% so với tháng trước. Trái ngược với VN-Index, HNX-Index lại có mức tăng 7,1% lên 109,58 điểm nhờ động lực của 2 cổ phiếu SHB và ACB.

Một điểm cũng tác động xấu đến thị trường chung đó là việc khối ngoại liên tục có chuỗi bán ròng mạnh. Cụ thể, khối ngoại bán ròng lên đến 3.131 tỷ đồng trên cả 3 sàn HoSE, HNX và UPCoM, tương ứng 143,6 triệu cổ phiếu.

Bước sang tháng 3, trước diễn biến ngày càng phức tạp của dịch bệnh cũng như các thị trường chứng khoán thế giới chưa thể phục hồi, tâm lý nhà đầu tư được cho là tiếp tục chịu ảnh hưởng tiêu cực.

Trong báo cáo vĩ mô tháng 2 và thị trường chứng khoán tháng 3 của Chứng khoán Mirae Asset Việt Nam (MAS) mới đưa ra, đơn vị này cho rằng thị trường có thể kéo dài đà giảm và kiểm tra mốc hỗ trợ tiếp theo 850 - 860 điểm (giảm khoảng 3,6% so với tháng trước) khi Covid-19 đang ở giai đoạn bùng phát mạnh cả về ca nhiễm mới và số người chết tại nhiều quốc gia trong 1 - 2 tuần tới đi kèm với các số liệu kinh tế vĩ mô kém khả quan tiếp tục được công bố.

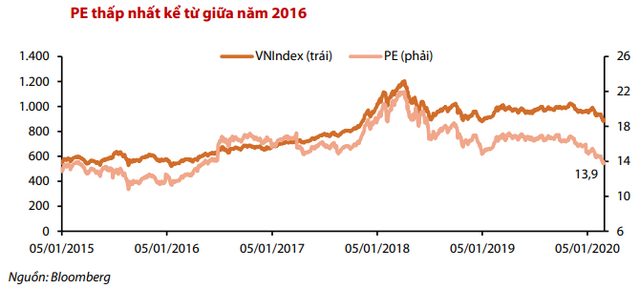

Thay vào đó, VN-Index có thể phục hồi trở lại một khi tình hình dịch bệnh dịu bớt, đặc biệt tại các quốc gia tâm điểm của dịch hiện tại như Trung Quốc và Hàn Quốc. Việc VN-Index có thể phục hồi được đánh giá dựa trên việc định giá thị trường đã trở nên rẻ khi P/E (13,7x) đang ở mức thấp nhất trong 4 năm và điều này có thể kích hoạt dòng tiền dài hạn trở lại. Bên cạnh đó, mùa ĐHCĐ đang đến gần với các thông tin về kế hoạch kinh doanh 2020 và chi trả cổ tức của các doanh nghiệp sắp tới cũng được kỳ vọng nâng đỡ thị trường.

Còn theo Chứng khoán Rồng Việt (VDSC), trong bối cảnh dịch Covid-19 diễn biến phức tạp như hiện nay, rủi ro nhà đầu tư nước ngoài tiếp tục bán ròng là khá cao. VDSC cho rằng hoạt động bán ròng của khối ngoại chỉ dừng hẳn hoặc chuyển sang mua ròng khi tình hình dịch ổn định và Chính phủ Việt Nam đưa ra những chính sách để hỗ trợ nền kinh tế. “Chưa nên tham gia bắt đáy ở những cổ phiếu được nắm giữ nhiều bởi khối ngoại là một ý tưởng không tồi trong giai đoạn này” báo cáo của VDSC nhấn mạnh.

Trong khi đó, khác với MASVN, VDSC lại có cái nhìn sâu hơn về P/E hiện tại của VN-Index. Với mức P/E hiện tại là 15,5x và ước tính tăng trưởng EPS 2020 là 11% cho P/E dự phóng cho năm 2020 là 13,9x, chỉ nhỉnh hơn một chút so với PE hiện tại 13,85x. Điều này có nghĩa thị trường đang cho rằng lợi nhuận sẽ gần như đi ngang trong năm 2020 sau khi dịch Covid19 bùng phát. Do đó kết quả kinh doanh sơ bộ của quý I/2020 và kế hoạch kinh doanh năm 2020 của các doanh nghiệp trong nửa cuối tháng 3 là những số liệu cần quan sát.

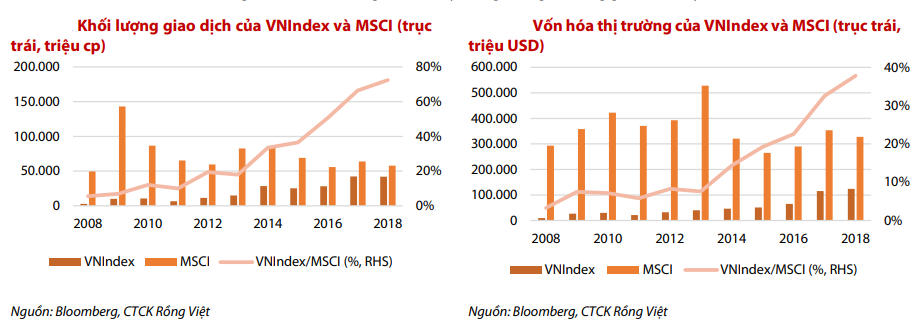

Một điểm được cho là tích cực với thị trường sắp tới là các ETF mô phỏng các rổ chỉ số mới bao gồm VNDiamond và VNFin Lead đã được phê duyệt sau hơn 3 tháng ra mắt. Đây đều là các ETF được kỳ vọng sẽ giúp thị trường thu hút dòng tiền từ nước ngoài. VDSC kỳ vọng trong bối cảnh khối ngoại đang bán ròng như hiện nay, khối tự doanh có thể sẽ tích lũy rổ cổ phiếu của các chỉ số này và từ đó giúp thị trường cân bằng lại, điều đã từng xảy ra khi thương chiến Mỹ - Trung bùng nổ vào tháng 5/2019.

Tóm lại, mặc dù rủi ro vẫn còn, nhưng thị trường sẽ ít biến động mạnh trong tháng 3 so với thời điểm trước do thị trường đã phần nào phản ánh tác động của Covid-19, cùng với đó là sự hỗ trợ từ Chính phủ các nước giúp cho thị trường điềm tĩnh lại. Vùng điểm của VN-Index được VDSC dự báo là 880 – 925.

Chứng khoán Yuanta Việt Nam (YSVN) lại có cái nhìn lạc quan hơn về thị trường trong tháng 3. Đơn vị này cho biết, Ngân hàng Nhà nước đã có những giải pháp hỗ trợ, yêu cầu các tổ chức tín dụng hỗ trợ cho vay, giảm lãi suất cho những khách hàng bị ảnh hưởng bởi dịch. Đây là những tín hiệu cho thấy chính sách tiền tệ đã được nới lỏng. Và khả năng nếu tình hình dịch bệnh tiếp tục diễn biến phức tạp, NHNN sẽ có những động thái kích thích hơn cho thị trường.

Dù rủi ro từ dịch bệnh vẫn còn cao, nhưng dịch bệnh cũng đang dần được kiểm soát tốt, nhất là tại khu vực Trung Quốc. Đồng thời, xu hướng tăng của các kênh tài sản an toàn (như vàng) đã có dấu hiệu chững lại cho thấy rủi ro ngắn hạn đã giảm đáng kể. Đây là điều kiện thuận lợi cho dòng tiền sớm trở lại TTCK.

Qua đó, YSVN dự báo VN-Index có thể hồi phục và xác lập xu hướng tăng trong tháng 3/2020. Đồng thời, VN-Index có thể biến động trong vùng 870 – 940 điểm.

Dù vậy, trái ngược với những dự báo của các công ty chứng khoán, cuối tuần qua, Việt Nam ghi nhận thêm một loạt trường hợp dương tính với Covid-19 và điều này khiến tâm lý nhà đầu tư hoảng loạn, thị trường chứng khoán trong nước vì vậy cũng xảy ra tình trạng bán tháo ngay từ đầu phiên giao dịch. Rõ ràng khó khăn với thị trường chưa thể dừng lại trước sự phức tạp của dịch bệnh, nhưng những phân tích của các công ty chứng khoán là điều nhà đầu tư có thể kỳ vọng diễn ra sau khi dịch bệnh qua đi nhất là khi mà chúng ta đang có những giải pháp kiên quyết trong việc đẩy lùi dịch.