Thích

Thích

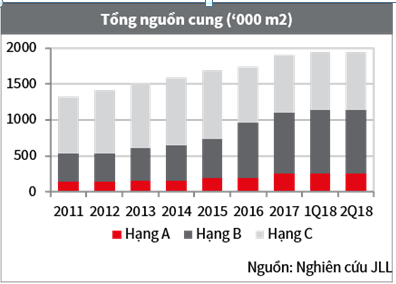

Nghiên cứu của JLL cho thấy, nguồn cung văn phòng hạng A và B không thay đổi trong quý II vừa qua. Văn phòng cho thuê hạng C chào đón hai tòa nhà mới tại quận 3 và Tân Bình, ghi nhận nguồn cung tăng khoảng 3.500m2.

Đến cuối quý II/2018, tổng nguồn cung thị trường văn phòng TP.HCM đạt 1.945.000m2. Văn phòng hạng B ghi nhận hấp thụ ròng cao nhất do diện tích cho thuê lớn đến từ các dự án mới hoàn thành trong thời gian gần đây với khoảng 9.000m2 sàn được thuê mới.

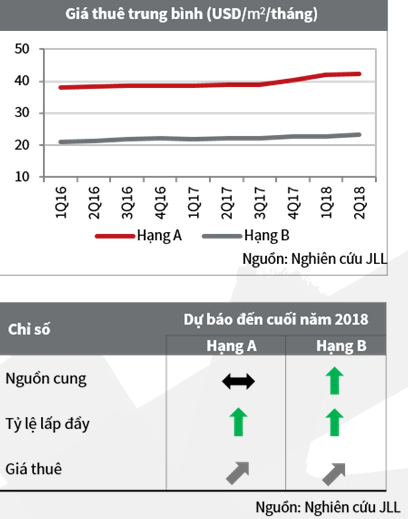

Tính đến cuối quý, tỷ lệ lấp đầy toàn thị trường đạt mức cao trên 95%. Trong đó, tỷ lệ lấp đầy của phân khúc hạng A và hạng B được ghi nhận tăng mạnh nhờ vào nhu cầu cao trên thị trường.

Giá thuê trung bình hạng A tiếp tục tăng với tốc độ chậm hơn so với quý trước. Mức giá thuê cao hiện tại khiến cho giá thuê trên phúc này khó có thể tăng mạnh trong thời gian tới.

Trong khi đó, giá thuê trung bình hạng B ghi nhận tăng mạnh, khoảng 3,1% so với quý trước nhờ vào nhu cầu tiếp tục cao trên thị trường.

Trong thời gian tới, JLL cho rằng, nguồn cung sẽ tiếp tục tăng. Đơn cử như Dự án Thaco Complex dự kiến hoàn thành trong năm nay sẽ đóng góp khoảng 21.000m2 GFA sàn văn phòng hạng B vào tổng nguồn cung.

Trong tương lai, tính đến năm 2020, nguồn cung tương lai dự kiến đến từ các dự án văn phòng hạng B chất lượng cao sẽ đặt áp lực lên nguồn cung tương lai hạng A, đặc biệt là các dự án hạng A tạm dừng hoặc chờ thi công trong thời gian dài.

Giá thuê toàn thị trường dự kiến sẽ tiếp tục xu hướng tăng, nhờ vào nhu cầu cao trên thị trường và chất lượng cao hơn của các dự án tương lai. Nhu cầu thuê mới sẽ tiếp tục tăng trong khi nhu cầu chuyển và mở rộng văn phòng vẫn chiếm đa số trên thị trường.