Thích

Thích

Báo cáo mới đây của các công ty nghiên cứu cho thấy, thị trường văn phòng Hà Nội đang có dấu hiệu phục hồi trở lại, thể hiện qua các chỉ số về nguồn cung tăng, giá chào thuê ổn định và tỷ lệ lấp đầy có những chuyển biến tích cực trong suốt những tháng đầu năm.

Theo Công ty Nghiên cứu Jones Lang Lasalle (JLL) Việt Nam, thị trường văn phòng Hà Nội vừa đón nhận thêm khoảng 20.000m2 sàn phòng cho thuê trong quý III/2016 và mức tiêu thụ toàn thị trường lên tới gần 35.000 m2.

Bà Nguyễn Bích Trang, Giám đốc Bộ phận cho thuê văn phòng thị trường Hà Nội, Công ty CB Richard Ellis (CBRE) Việt Nam cho biết, thị trường văn phòng khá sôi động ở tất cả các khu vực. Trong đó, khu vực giữa trung tâm thành phố (quận Ba Đình, quận Đống Đa) sôi động nhất ở cả phân khúc hạng A và hạng B, điển hình như các giao dịch tại 3 tòa nhà TNR Tower, Daewoo và Lotte Center Hanoi.

CBRE Việt Nam cho biết, thị trường văn phòng Hà Nội khá sôi động ở tất cả các khu vực.

Cũng theo CBRE từ giờ đến cuối năm, số lượng nguồn cung sẽ gia tăng đáng kể, vẫn tiếp tục tập trung ở khu vực Đống Đa, Ba Đình và phía Tây thành phố. Một số dự án nổi bật có thể được kể đến như Horison Tower ở quận Đống Đa sẽ cung cấp diện tích cho thuê khoảng 7.000m2 và MD Complex ở quận Từ Liêm sẽ cung cấp khoảng 22.000m2, tạo thành một làn sóng mới ở khu vực giữa trung tâm.

Tuy nhiên có thể thấy rằng, dù đang có nhiều dấu hiệu khả quan nhưng phân khúc văn phòng cho thuê ở Hà Nội còn thiếu ổn định.

Giá chào thuê trong quý III vẫn giảm ở mọi phân hạng, chỉ một số dự án có hoạt động tốt, giá mới tăng nhẹ.

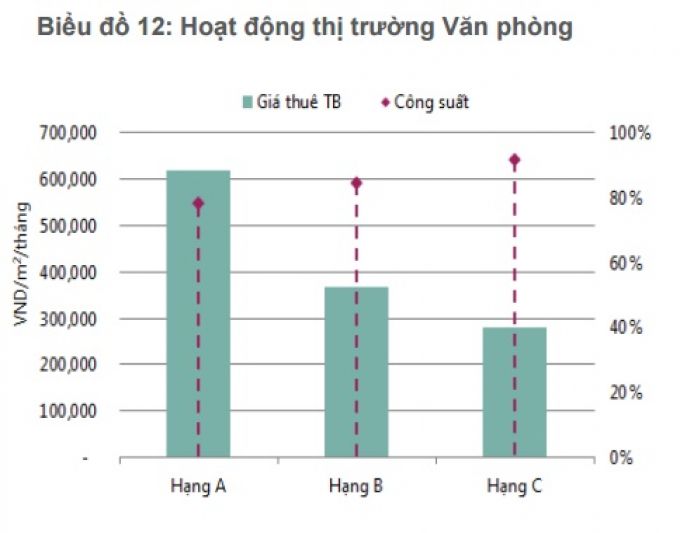

Cụ thể, giá văn phòng chào thuê trong quý III/2016 tại Hà Nội đã giảm 0,6% so với quý trước. Trong đó, giảm mạnh nhất thuộc phân khúc hạng A, giảm 0,7%, hạng B giảm 0,4% và hạng C giảm 0,5%. Việc giá chào thuê giảm ở tất cả các hạng, nhất là hạng A là điều đáng báo động. Bởi trước đó, phân khúc văn phòng hạng A luôn được đánh giá có sự tăng trưởng cả về giá thuê lẫn tỷ lệ lấp đầy.

Báo cáo thị trường văn phòng quý II/2016 của Savills công bố trước đó cho thấy, văn phòng hạng A tại Hà Nội có mức tăng giá thuê 0,2% trong quý I và 0,6% trong quý II, cao nhất trong 3 hạng. Trong khi tỷ lệ lấp đầy tăng 0,4% trong quý I và giữ nguyên trong quý II.

Việc giá chào thuê giảm ở tất cả các hạng, nhất là hạng A là điều đáng báo động. Bởi trước đó, phân khúc văn phòng hạng A luôn được đánh giá có sự tăng trưởng cả về giá thuê lẫn tỷ lệ lấp đầy. (nguồn ảnh: Savills)

Bên cạnh đó, còn nhiều dự án văn phòng vẫn trong giai đoạn trì hoãn tiến độ. Cụ thể, tòa tháp văn phòng hạng A Hud Tower trên đường Lê Văn Lương chậm tiến độ nhiều năm nay, hay mới đây, Reatimes cũng có đăng tải bài viết phản ánh về tòa tháp văn phòng Apex Tower trên đường Phạm Hùng, mặc dù đang trong giai đoạn hoàn thiện, nhưng hiện dự án mới chỉ xong phần thô và đang trong tình trạng ngưng hoạt động nhiều năm nay.

Theo đánh giá của CBRE, nhằm đối phó với sức ép từ nguồn cung tương lai, các tòa nhà văn phòng đang nỗ lực lấp đầy trước khi các dự án mới kịp đi vào hoạt động. Trong thời gian tới, nhiều tòa nhà văn phòng với diện tích lớn đang tích cực hoàn thiện để chuẩn bị ra mắt thị trường sẽ tiếp tục gia tăng nguồn cung văn phòng của cả hạng A và hạng B

Điều này sẽ gây thêm áp lực cho giá thuê, đặc biệt đối với văn phòng hạng B với 72% nguồn cung trong 3 năm với sự tập trung ở phân hạng này.