Thích

Thích

Theo đó, các doanh nghiệp xây dựng được sự hỗ trợ của Chính phủ cũng như được ưu tiên tập trung nguồn lực sẽ bung sức ra đẩy mạnh tiến độ và có triển vọng tương đối tích cực trong quý II, quý III tới, kỳ vọng hồi phục và tăng trưởng nhanh nhất trong giai đoạn nền kinh tế phục hồi lại sau khi nhiễm virus “trì trệ”.

Theo báo cáo chiến lược phát triển kinh tế xã hội 2011 - 2020, ngành xây dựng là ngành kinh tế có vị trí, vai trò chiến lược quan trọng trong công cuộc xây dựng và phát triển đất nước. Cùng với sự hồi phục của thị trường bất động sản trong giai đoạn 2014 - 2018, lĩnh vực xây dựng, xây lắp và phát triển hạ tầng đã phát triển mạnh với tăng trưởng trung bình 9,15%/năm so với mức 4,75% giai đoạn trước 2013.

Cùng với chính sách phát triển ngành, nhiều doanh nghiệp thuộc lĩnh vực xây dựng, phát triển hạ tầng đã đạt được nhiều kết quả kinh doanh rất tích cực trong những năm gần đây, nhiều doanh nghiệp đạt tốc độ tăng trưởng lên đến hai con số như Công ty cổ phần FECON (mã FCN), Công ty cổ phần Tập đoàn Xây dựng Hòa Bình (mã HBC), Công ty cổ phần Xây dựng Coteccons (mã CTD), Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam - CTCP (mã VCG)…

Tăng trưởng ngành xây dựng có dấu hiệu chậm lại, nhà đầu tư không khỏi lo lắng

Bên cạnh những kết quả kinh doanh tích cực của một số doanh nghiệp như trên, bức tranh toàn thị trường xây dựng đang xuất hiện những mảng màu xám.

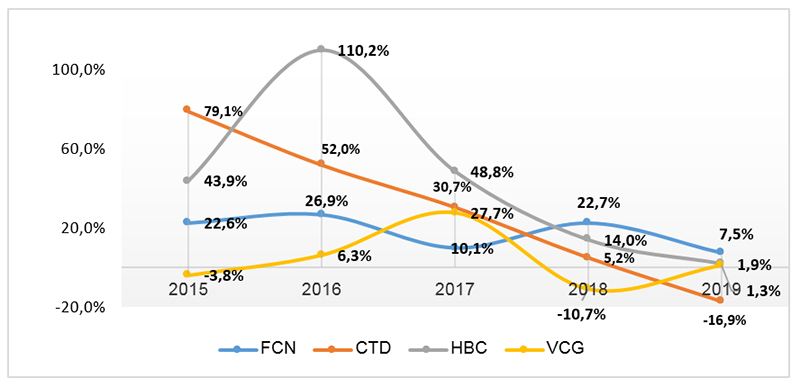

Theo số liệu thống kê của Viện nghiên cứu phát triển hạ tầng và quy hoạch đô thị, kể từ giữa năm 2018 đến nay, tốc độ phát triển của mảng xây dựng xây lắp và hạ tầng giảm mạnh với tỷ lệ tăng trưởng trong năm 2018 - 2019 chỉ đạt 9,2 - 9,5%. Dễ dàng nhận thấy những khó khăn điển hình mà doanh nghiệp xây dựng phải đối diện tại thời điểm này là sự cạnh tranh quyết liệt trong ngành, thị trường bất động sản chững lại, sự mất cân đối tổng nợ trên vốn khả dụng đặc biệt là khoản phải thu trên tổng tài sản gia tăng, chi phí vốn vay tăng mạnh bào mòn lợi nhuận dẫn đến hiệu quả kinh doanh của các doanh nghiệp giảm sút.

Năm 2018, ROA của các doanh nghiệp trong ngành đều ở mức thấp, trung bình ngành chỉ ở mức 3,2, FECON (FCN) là 3,0%, Coteccons (CTD) là 5,3%, Hoà Bình (HBC) là 2,2%, Vinaconex (VCG) là 3,4%, do các khoản phải thu lớn dẫn đến giá trị Tổng tài sản tăng theo. Những nguyên nhân khách quan ảnh hưởng không nhỏ đến tình hình tài chính của doanh nghiệp có thể kể đến tốc độ giải ngân Nhà nước chậm, tiến độ của các dự án sử dụng vốn đầu tư công bị hoãn hoặc bị đội chi phí…

Để ứng phó với tình trạng khó khăn, nhiều doanh nghiệp trong ngành đã áp dụng chiến lược phát triển khác nhau như duy trì các mảng hoạt động kinh doanh cốt lõi (xây dựng, xây lắp hay xây dựng công trình ngầm..), đồng thời các đơn vị cũng mở rộng hoạt động kinh doanh sang lĩnh vực bất động sản, thủy điện, năng lượng tái tạo…

Đại dịch Covid-19 tác động mạnh đến TTCK và giá cổ phiếu xây dựng, xây lắp

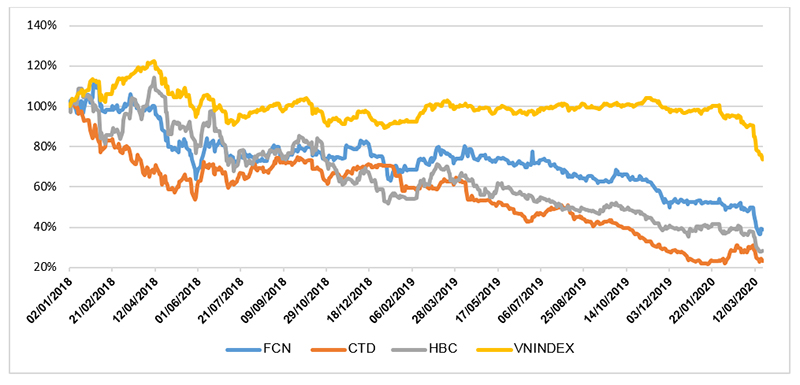

Kể từ tháng 02/2020, chỉ số VN-Index đã giảm mạnh từ mốc 990 điểm về mốc 725 điểm (giảm 27%). Vốn hóa thị trường chứng khoán Việt Nam đã bốc hơi hơn 15 tỷ USD kèm theo diễn biến bán tháo mạnh cổ phiếu của khối ngoại (bán hơn 28.300 tỷ đồng trong tháng 2/2020 và 7.500 tỷ đồng tính đến ngày 19/3). Triển vọng kinh tế vĩ mô Việt Nam bị ảnh hưởng nặng; tăng trưởng GDP có thể điều chỉnh giảm từ 0,5 - 1%/năm.

Nhóm cổ phiếu ngành xây dựng xây lắp đã giảm giá nhiều trong giai đoạn 2018 - 2019 hiện nay lại càng giảm sâu hơn khi tâm lý nhà đầu tư bị tác động mạnh bởi các yếu tố khách quan trong đó không thể xem nhẹ tác động tiêu cực từ đại dịch Covid-19. Trong thời gian gần đây, giá cổ phiếu bán ra quá thấp, rất nhiều nhóm cổ phiếu đã giảm sâu hoặc thậm chí giảm rất sâu dưới mức giá trị sổ sách của doanh nghiệp.

Tuy nhiên, trong bối cảnh nhiều cổ phiếu tốt, xấu bị bán tháo mạnh mẽ, nhóm cổ phiếu của ngành nhìn chung lại giảm ít hơn so với mức giảm bình quân của thị trường. Theo thống kê, trong khi thị trường chung giảm hơn 26,7% giai đoạn 1 tháng vừa qua thì cổ phiếu nhóm ngành xây dựng, xây lắp chỉ giảm khoảng 10 - 12%. Với mức giá hấp dẫn như hiện tại, nhà đầu tư có thể xem xét triển khai kế hoạch đầu tư tài chính trong thời gian tới.

Doanh nghiệp trong ngành đã có những động thái gì?

Ông Nguyễn Văn Thanh, Tổng Giám đốc Công ty cổ phần FECON (FCN) nhận định, ngay từ đầu năm 2020, dịch Covid-19 đã ảnh hưởng rõ rệt tới nền kinh tế nói chung cũng như thị trường xây dựng nói riêng, đặc biệt là xây dựng bất động sản du lịch, nghỉ dưỡng; tuy nhiên khu vực bất động sản công nghiệp có hy vọng tăng trưởng tốt do một mặt, ảnh hưởng của Covid-19 đối với Trung Quốc rất nặng, mặt khác hệ quả của chiến tranh thương mại Mỹ - Trung nên xu hướng chuyển dịch đầu tư từ Trung Quốc sang Việt Nam khá mạnh.

“Năm 2020 cũng như giai đoạn 5 năm tới, hai trong năm mảng kinh doanh chủ đạo của Tập đoàn FECON là xây dựng hạ tầng, xây dựng công nghiệp và phòng chống biến đổi khí hậu. Trong khó khăn của cộng đồng doanh nghiệp, các doanh nghiệp xây dựng hạ tầng được cứu cánh bởi cơ hội khi Chính phủ đẩy mạnh đầu tư công, với hàng loạt các dự án hạ tầng trọng điểm quốc gia, các công trình công nghiệp quy mô lớn được đẩy nhanh đầu tư”, ông Nguyễn Văn Thanh cho biết.

Với hướng đi rõ ràng như vậy nên dù thị trường gặp nhiều khó khăn do bị ảnh hưởng bởi dịch Covid-19, FECON vẫn trúng thầu nhiều dự án mới trong những tháng đầu năm này.

Cụ thể trong tháng 3/2020, FECON có khoảng 650 tỷ đồng doanh số đến từ các dự án mới ký kết, trong đó, có 2 dự án doanh nghịêp tham gia với tư cách nhà thầu thi công hạ tầng là dự án cảng Vĩnh Tân tại Đồng Nai và dự án Khu công nghiệp cầu cảng Phước Đông, Long An.

Đáng chú ý, bên cạnh các dự án hạ tầng và ngầm đô thị, các dự án điện gió và các dự án thủy lợi, chống sạt lở cũng là mảng kinh doanh chiến lược trong vòng 5 năm tới. FECON vừa nhận được thư trúng thầu 2 dự án thi công điện gió là Nhà máy điện gió Cầu Đất (Đà Lạt, Lâm Đồng) và Điện gió Thái Hòa (Bình Thuận) và đang tiếp tục đàm phán một dự án điện gió có quy mô khá lớn khác với mục tiêu chốt xong hợp đồng trong tháng 3/2020. Hiện tại, Tập đoàn này đã có trong tay khoảng 1.900 tỷ đồng trên mục tiêu cán đích hơn 5.000 tỷ đồng doanh số trong năm 2020.

Theo các công ty nghiên cứu bất động sản, thị trường bất động sản công nghiệp tại Việt Nam đang phát triển mạnh theo đà tăng của nguồn vốn đầu tư FDI. Bên cạnh đó, dù tỷ lệ lấp đầy tại các khu công nghiệp ở các tỉnh trọng điểm đang tăng nhanh, quỹ đất dành cho công nghiệp của Việt Nam vẫn còn dồi dào.

Gần đây nhất, ông lớn Vingroup cũng không nằm ngoài cuộc chơi với Bất động sản Công nghiệp với động thái đổi tên Vingroup Ventures thành Công ty Đầu tư Khu công nghiệp Vinhomes. Với bước đi này, Vingroup đã sẵn sàng để lấn sân sang lĩnh vực bất động sản công nghiệp.

Vinhomes cho biết định hướng trong năm 2020 là xem xét mở rộng sang lĩnh vực bất động sản công nghiệp để đón đầu lĩnh vực hấp dẫn này và phát triển thêm nguồn doanh thu.

Với Tập đoàn xây dựng Hòa Bình (HBC), mặc dù nguồn vốn đầu tư vào lĩnh vực xây dựng, bất động sản bị giảm sút nhiều nhưng ông Lê Viết Hải - Chủ tịch công ty cho biết, Hòa Bình vẫn tiếp tục các hoạt động mở rộng thị trường, tham gia dự thầu nhiều dự án bao gồm cả công nghiệp, hạ tầng và nước ngoài với tổng giá trị đang dự thầu hiện nay lên đến trên 26.000 tỷ đồng.

Đánh giá về tổng quan ngành xây dựng và phát triển hạ tầng, Ông Đào Hồng Dương, Giám đốc Trung tâm Phân tích Công ty chứng khoán Dầu khí (PSI) cho biết: “P/E của các doanh nghiệp xây dựng hiện nay đã giảm về mức rất thấp hơn cả giai đoạn 2016 xuống còn khoảng 3 đến 5, trong khi hệ số này trung bình trước đây khoảng 10 - 12. Đây chính là những cơ hội vàng để đầu tư các cổ phiếu tốt ngành xây dựng hạ tầng”.