Thích

Thích

Tính đến phiên giao dịch ngày 22/5, hợp đồng tương lai chỉ số VN30 đã có hơn 4 tuần giao dịch với thanh khoản tăng đột biến.

Cụ thể vào ngày 19/4, là ngày đáo hạn hợp đồng tương lai mã VN30F1804 giao dịch chỉ với hơn 18.300 vị thế đóng mở thì đến ngày 22/5, khối lượng giao dịch của hợp đồng tương lai đáo hạn tháng 6 mã VN30F1506 đã giao dịch với con số cao kỷ lục hơn 84.000 vị thế.

Khối lượng giao dịch ở tháng 5/2018 liên tục ở mức cao (hơn 50.000 đơn vị), thanh khoản trung bình 20 phiên giao dịch thường duy trì gấp hơn 3 lần so với thời gian trước tháng 4/2018.

Khối lượng mở (OI) cũng ở mức cao với hơn 11.000 vị thế, trong khi hợp đồng tương lai mã VN30F1506 mới giao dịch chưa đầy một tuần, với số lượng giao dịch này cho thấy dòng tiền mới tham gia phái sinh rất mạnh mẽ, sẵn sàng “ăn thua” khi giữ lại vị thế đã chọn.

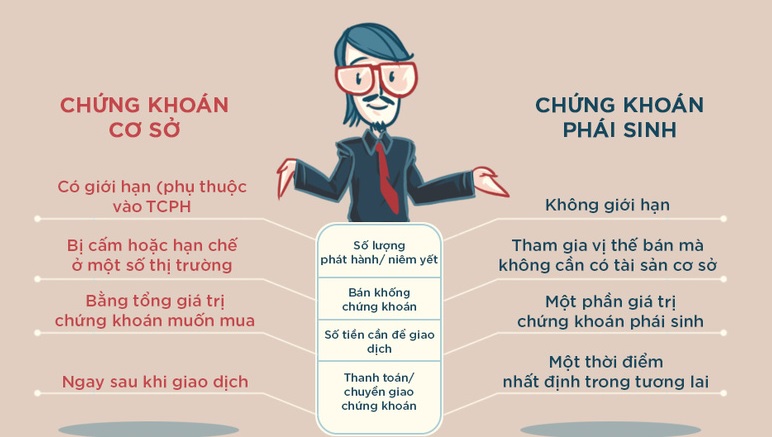

Bảng so sánh giao dịch chứng khoán cơ sở và chứng khoán phái sinh. Ảnh: Internet

Vậy đâu là nguyên nhân khiến thanh khoản và giá trị giao dịch của thị trường phái sinh tăng vọt trong những phiên gần đây?

Thứ nhất, tính đến phiên giao dịch ngày 22/5, Vn-index đã giảm 226 điểm so với vùng đỉnh kỷ lục 1.211 điểm xác lập ngày 10/4. Chỉ số VN30 cũng giảm tương ứng. Liên tục những phiên giảm điểm lớn trong thời gian ngắn khiến hầu hết các cổ phiếu giảm giá. Thanh khoản thấp, chỉ số Vn-index chịu ảnh hưởng nhiều bởi tác động của nhóm vốn hóa lớn như VIC, SAB, VNM, VCB … khiến việc đoán giá cổ phiếu trở nên khó khăn. Nhà đầu tư càng khó kiếm lợi nhuận trong thị trường cơ sở giao dịch thuần một chiều, chỉ có lời khi tăng giá và phải chịu rủi ro T+ (3 ngày tiền mới về tài khoản).

Nguyên nhân thứ hai đến từ đặc trưng khác biệt hoàn toàn so với thị trường cơ sở của chứng khoán phái sinh. Không cần phải đợi cổ phiếu tăng giá, nhà đầu tư có thể tìm kiếm mức lợi nhuận ngay cả khi chỉ số VN30 giảm giá, bằng cách chọn bán trước tức mở vị thế “short”. Thị trường chứng khoán phái sinh đơn thuần là đặt cược vào chỉ số, không phải mua xong hàng về mới được bán như thị trường cơ sở, qua đó cho nhà đầu tư gấp đôi sự lựa chọn để tìm kiếm lợi nhuận.

Nguyên nhân thứ ba đến từ việc có thể đóng mở vị thế liên tục mà không cần phải đợi T+3 hàng mới về tài khoản như chứng khoan cơ sở , nhà đầu tư có thể tất toán vị thế và hiện thực hóa lợi nhuận ngay trong phiên giao dịch.

Với hệ số nhân 100.000 đồng, mỗi một (01) vị thế đóng mở chính xác nhà đầu tư hoàn toàn có thể kiếm lời tới 2 triệu ~ 3 triệu đồng ngay trong phiên, với tỷ suất lợi nhuận đáng kinh ngạc so với số tiền ký quỹ phải bỏ ra (mức ký quỹ ban đầu theo quỹ định là 10% giá trị hợp đồng) nhà đầu tư đóng vào khoảng 10 triệu đồng như phiên hôm nay là có thể thực hiện giao dịch đóng mở một vị thế, thay vì phải trả đủ 100% tiền mua cổ phiếu bên thị trường cơ sở.

Đặc biệt với thanh khoản mở rộng, việc đóng mở vị thế thuận lợi, nhà đầu tư hoàn toàn có thể giao dịch nhiều hơn trên cùng một hợp đồng trong phiên để kiếm lời ngắn. Vì thế do bất lợi khi đầu tư trên thị trường cơ sở, nhiều nhà đầu tư đã lựa chọn thị trường chứng khoán phái sinh để kiếm lời.

Biểu đồ thể hiện khối lượng của thị trường phái sinh

Cụ thể, nếu hợp đồng chỉ số VN30 tiếp tục giao dịch với thanh khoản trên 80.000 đơn vị, thì số tiền nhà đầu tư bỏ ra để ký quỹ có thể lên đến gần 1.000 tỷ đồng - con số đáng kể so với giao dịch hơn 3.000 tỷ đồng của sàn HOSE. Và con số đó đột biến hơn hẳn so với giá trị ký quỹ của hợp đồng phái sinh trong thời gian chỉ số VN30 đạt đỉnh (khoảng 300 tỷ ngày 10/04/2018).

Ngoài ra, khối ngoại liên tiếp bán ròng trên thị trường cơ sở trong thời gian gần đây song lại tham gia rất sôi động trên thị trường phái sinh, đạt trên 4.000 hợp đồng trong tháng 3 và 4/2018, cao hơn nhiều so với 2 tháng đầu năm.

Đặc biệt lần đầu tiên đã xuất hiện giao dịch của tổ chức nước ngoài trên thị trường chứng khoán phái sinh với 189 hợp đồng được giao dịch trog tháng 4/2018.

Với những điểm đã phân tích ở trên, và trong bối cảnh thanh khoản, giá trị giao dịch ngày càng giảm, hành vi giao dịch khó đoán của thị trường cơ sở thì quy mô và khối lượng giao dịch của thị trường chứng khoán phái sinh có thể sẽ ngày càng mở rộng trong thời gian tới?

|

Chứng khoán phái sinh là các công cụ tài chính mà giá trị của chúng phụ thuộc vào giá của một tài sản cơ sở. Chứng khoán phái sinh quy định quyền lợi và/hoặc nghĩa vụ của các bên tham gia hợp đồng đối với việc thanh toán và/hoặc chuyển giao tài sản cơ sở với một mức giá được thỏa thuận trước vào một thời điểm nhất định trong tương lai. Tài sản cơ sở của chứng khoán phái sinh có thể là hàng hóa như nông sản, kim loại, v,v.. hoặc công cụ tài chính như cổ phiếu, trái phiếu, lãi suất... |