Thích

Thích

Tại buổi gặp gỡ báo chí TP.HCM sáng ngày 6/1 vừa qua, ông Nguyễn Quốc Hùng, Vụ trưởng Vụ Tín dụng Ngân hàng Nhà nước (NHNN) cho biết tăng trưởng dư nợ tín dụng đối với lĩnh vực bất động sản toàn ngành ngân hàng năm qua đạt mức 8,8%.

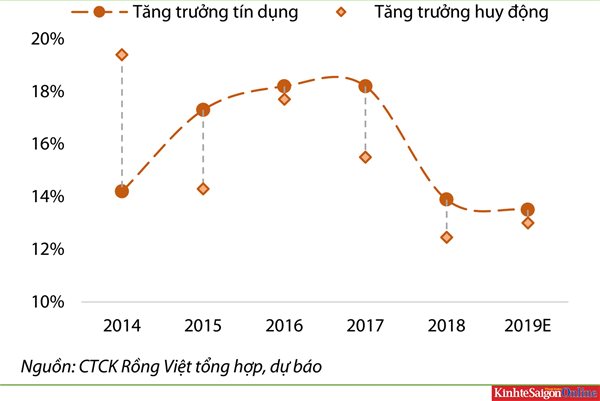

Mặc dù ở mức thấp hơn so với tăng trưởng chung của tín dụng toàn ngành (khoảng 13,7%) nhưng theo ông Hùng, con số này cho thấy rằng các ngân hàng vẫn tiếp tục mạnh dạn cho vay các dự án bất động sản được thẩm định kỹ càng, chứ không hẳn là “đóng cửa”.

Tương tự, bình luận về con số tăng trưởng này, TS. Đỗ Thiên Anh Tuấn, Giảng viên Đại học Fulbright Việt Nam chia sẻ bên lề tại hội thảo “Dòng tiền bất động sản năm 2020” tổ chức tại TP.HCM ngày 7/1, đánh giá đây là con số tích cực trong bối cảnh dòng vốn từ ngân hàng chảy vào thị trường bất động sản có xu hướng siết chặt lại.

Hiện cơ quan quản lý vẫn chưa cho biết rõ hơn con số này nằm trong mảng kinh doanh, tiêu dùng bất động sản hay là tổng thể. Tuy nhiên, theo số liệu công bố vào giữa năm 2019, tăng trưởng dư nợ tín dụng tiêu dùng bất động sản (không phục vụ cho mục đích kinh doanh) đã đạt mức 9,4% so với năm 2018. Còn trong một báo cáo cập nhật hồi tháng 10, tốc độ tăng trưởng tín dụng lĩnh vực bất động sản (cả kinh doanh và tiêu dùng) đạt 14,69%, lên mức dư nợ gần 1,5 triệu tỷ đồng.

Như vậy, có nhiều khả năng con số tăng trưởng 8,8% thuộc về nhóm kinh doanh bất động sản. Từ đó có thể ước tính dư nợ cho vay cuối năm 2019 có thể đạt gần 503.000 tỷ đồng, chiếm gần 6,1% tổng dư nợ trong nền kinh tế, tiếp tục xu hướng giảm về tỷ trọng đóng góp trong thời gian qua (tính toán này dựa trên con số dư nợ tín dụng kinh doanh bất động sản đạt 473.400 tỷ đồng, tăng 2,5% so với năm 2018 trong báo cáo hồi giữa năm).

Tuy nhiên, có điểm đáng chú ý là mặc dù tỷ trọng dư nợ kinh doanh bất động sản đang giảm dần nhưng quy mô cho vay trong lĩnh vực bất động sản nhìn chung vẫn đang tiếp tục tăng lên đáng kể. Theo số liệu của NHNN, tính đến tháng 8/2019, dư nợ trong lĩnh vực bất động sản tăng 14,58% so với với cuối năm 2018, chiếm 19,14% tổng dư nợ trong nền kinh tế.

Các khoản vay tiêu dùng (gồm mua nhà, sửa nhà của cá nhân) được nhiều lãnh đạo ngân hàng chia sẻ là khoản vay ít rủi ro, đặc biệt là mua nhà hay căn hộ có vùng giá dưới 2 tỷ đồng. Tuy nhiên, điều mà nhiều người lo ngại ở đây, như Ủy ban Giám sát tài chính quốc gia từng cảnh báo, là các khoản vay kinh doanh bất động sản có thể nằm "ẩn mình” trong nhóm tiêu dùng bất động sản.

Trong một số trường hợp, các khoản nợ bất động sản rõ ràng chưa được phân tách ra, chưa tính được đầy đủ rủi ro. Một ví dụ điển hình gần nhất là băn khoăn về các khoản vay mua condotel (hay còn được các chủ đầu tư gọi là "căn nhà thứ 2”), sẽ được xếp vào khoản vay nào, là kinh doanh hay tiêu dùng? Bài học dự án Cocobay ngừng trả lợi nhuận cam kết 12%/năm mới đây cho thấy nguy cơ dòng tiền đầu tư kinh doanh bất động sản có thể "vỡ trận” bất kỳ lúc nào.

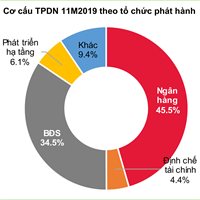

Thêm nữa, một điều đáng chú ý nữa là trong năm 2019, hình thức vay kinh doanh bất động sản không đơn thuần là tín dụng ngân hàng nữa, mà còn tồn tại dưới hình thức trái phiếu doanh nghiệp.

Ước tính của Công ty Chứng khoán SSI cho biết tổng lượng vốn huy động của doanh nghiệp bất động sản qua trái phiếu doanh nghiệp lên đến 71.312 tỷ đồng trong 11 tháng đầu năm, chiếm 34,5% tổng lượng phát hành toàn thị trường. Khoản vốn này cũng đã tương đương với gần 15,4% dư nợ tín dụng kinh doanh bất động sản vào năm 2018.

Hình thức huy động vốn qua trái phiếu doanh nghiệp có nhiều điểm thuận lợi như sự phù hợp về kỳ hạn với các dự án đầu tư dài hạn, tuy nhiên cũng có nhiều nhược điểm như nhiều chuyên gia đã đề cập trong thời gian qua. Với đa phần là việc phát hành riêng lẻ, trái phiếu doanh nghiệp chưa thực sự minh bạch, chưa có xếp hạng tín nhiệm hay thiếu cơ chế bảo vệ người mua. Thậm chí có nghi vấn đặt ra là các ngân hàng đang “lách” quy định kiểm soát cho vay bằng hoạt động mua trái phiếu doanh nghiệp, trong đó bao gồm lĩnh vực bất động sản.

Trên thực tế từ đầu năm 2019, NHNN đã nhiều lần cảnh bảo các ngân hàng thận trọng trong việc hoạt động cho vay nhiều rủi ro. Gần cuối năm 2019, NHNN ban hành nhiều thông tư mới, đưa ra hàng loạt các quy chuẩn an toàn mới, bao gồm lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, hay tăng hệ số rủi ro cho vay bất động sản từ năm 2020 đến năm 2022.

Trong báo cáo chiến lược năm 2020, Công ty Chứng khoán Rồng Việt nhận định rằng tăng trưởng tín dụng trong lĩnh vực bất động sản sẽ giảm vì các chính sách thắt chặt mới. “Ngân hàng trung ương đang hạn chế các khoản vay cho lĩnh vực bất động sản, nhằm đảm bảo sự phát triển bền vững và sự an toàn của cả ngành ngân hàng”, báo cáo bình luận.

Theo ông Tuấn của Fulbright Việt Nam, trên thực tế ngân hàng vẫn còn nhiều vốn để cho vay, chỉ cần ngành bất động sản khơi thông được điểm nghẽn cốt yếu về mặt pháp lý. Tương tự, lãnh đạo ở các ngân hàng cũng chia sẻ rằng vốn ngân hàng luôn chờ để "chảy" vào các dự án tốt.

Trong khi đó, đại diện cơ quan điều hành chính sách tiền tệ cho rằng quan điểm của nhà quản lý là kiểm soát chứ không có nghĩa là “đóng cửa” hoàn toàn với lĩnh vực kinh doanh rủi ro. Theo đó, vấn đề của việc cho vay ra là phải kiểm soát được mức độ rủi ro của dòng vốn.