Thích

Thích

Theo đó, TS. Vũ Đình Ánh cho rằng, có 4 yếu tố về lợi ích tài chính của việc sở hữu condotel, đó là lợi nhuận từ việc cho thuê, dòng tiền, sự tăng giá và bài toán tài chính. Mô hình dự án condotel đang trở thành xu hướng của BĐS nghỉ dưỡng trên toàn thế giới bởi những lợi ích “kép” mà nó mang lại, bao gồm đầu tư – nghỉ dưỡng – cho thuê và trao đổi với các resort liên kết ở các quốc gia khác.

Sự phát triển của loại hình BĐS mới này, theo TS. Ánh, có sự đồng hành góp sức đáng kể của tín dụng ngân hàng trong đó bao gồm cả tín dụng cho chủ đầu tư - người bán - quản lý vận hành lẫn tín dụng cho người mua - sở hữu - cho thuê. Tín dụng ngân hàng đã và đang tạo ra nhiều cơ hội cho thị trường condotel Việt Nam.

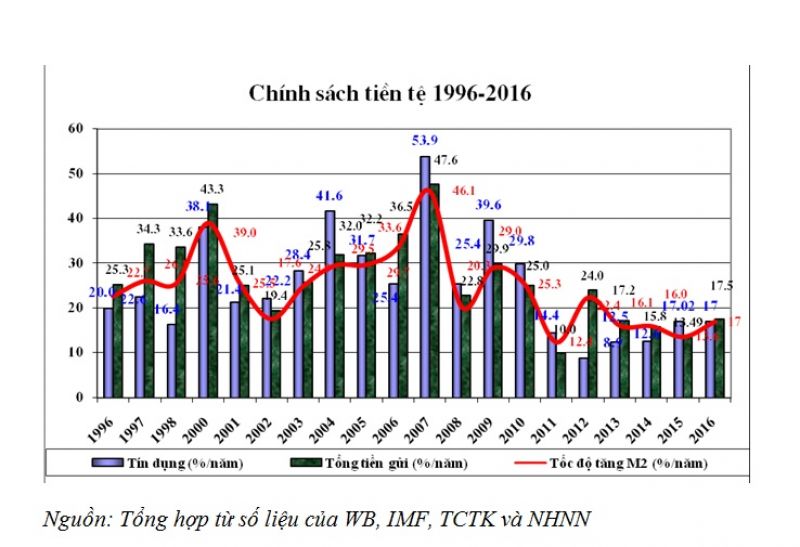

Tính đến 20/12/2016, tổng phương tiện thanh toán tăng 16,47% so với cuối năm 2015 nhưng không tạo sức ép lên lạm phát do huy động vốn tăng cao 16,88% và tăng trưởng tín dụng đạt 16,46%. Quy mô tổng tín dụng tăng đều đặn khoảng 16 - 17% mỗi năm tạo điều kiện tăng quy mô tín dụng cho thị trường BĐS nói chung, thị trường condotel nói riêng.

Theo Chủ tịch Hiệp hội BĐS Việt Nam, ông Nguyễn Trần Nam, thì tổng dư nợ tín dụng BĐS đang ở mức hợp lý, khoảng 360 - 380 nghìn tỷ đồng trên tổng dư nợ toàn hệ thống ngân hàng là khoảng 4 triệu nghìn tỷ đồng. Như vậy, tổng dư nợ tín dụng BĐS khoảng dưới 10% là hợp lý (mức thông thường cần phải áp dụng các biện pháp là khoảng 15%). Giả định toàn bộ vốn đầu tư cho 15.000 căn hộ khách sạn bình quân 3 tỷ đồng/căn thì quy mô tín dụng ước tính khoảng 45 ngàn tỷ đồng, chiếm khoảng 12% tổng dư nợ tín dụng BĐS – mức có thể chấp nhận được đối với thị trường tín dụng ngân hàng.

Nhà đầu tư trên thị trường condotel cơ bản được vay vốn tín dụng ngân hàng đến 70% giá trị mỗi condotel

Bên cạnh đó, quy mô vốn vay của mỗi nhà đầu tư mua condotel bình quân khoảng 2 - 3 tỷ đồng là hợp lý, phù hợp với tiềm lực tài chính của khoảng 1 vạn nhà đầu tư tiềm năng vào thị trường condotel. Trường hợp giá condotel tăng đến mức lợi nhuận kỳ vọng của nhà đầu tư trên thị trường condotel sơ cấp, thì nhà đầu tư có thể hiện thực hóa lợi nhuận, do đó, thoát khỏi gánh nặng vay nợ tín dụng ngân hàng và chuyển nó sang nhà đầu tư trên thị trường condotel thứ cấp (nếu xảy ra).

TS. Ánh cho rằng, nhà đầu tư condotel có nhiều điều kiện thuận lợi để tiếp cận tín dụng. Cụ thể, nhà đầu tư trên thị trường condotel cơ bản được vay vốn tín dụng ngân hàng đến 70% giá trị mỗi condotel, nghĩa là được vay tín dụng khoảng 2 - 4 tỷ đồng mà cơ bản không phải thế chấp (thực chất là thế chấp “ẩn” bằng chính căn condotel) và được bảo lãnh vay của chủ đầu tư tại một ngân hàng thương mại bảo lãnh chính thức cho mỗi dự án/chủ đầu tư xây dựng condotel. Thời hạn vay tín dụng của mỗi nhà đầu tư giả định bằng 2/3 thời gian hoàn vốn theo cam kết giữa nhà đầu tư với chủ dự án (do được vay 70%) sẽ khoảng 6 - 8 năm. Hơn nữa, nhà đầu tư còn được hưởng lãi suất 0% và ân hạn gốc thông thường khoảng 1 năm đầu tiên tính từ thời điểm thanh toán lần đầu.

Bên cạnh đó, mặt bằng lãi suất tín dụng cho condotel cũng tương đối ổn định. Theo Tổng cục Thống kê (TCTK), năm 2016, mặt bằng lãi suất cho vay phổ biến của các lĩnh vực ưu tiên ở mức 6%-7%/năm đối với ngắn hạn, 9%-10%/năm đối với trung và dài hạn. Lãi suất cho vay các lĩnh vực sản xuất kinh doanh thông thường ở mức 6,8%-9%/năm đối với ngắn hạn; 9,3%-11%/năm đối với trung và dài hạn.

TS. Vũ Đình Ánh cho rằng, tuy lãi suất cho vay trung dài hạn còn ở mức tương đối cao so với tỷ lệ hoàn vốn cam kết trên thị trường condotel đang ở mức 9-15,5%/năm trong vòng 8 - 10 năm song sự ổn định của mặt bằng lãi suất trung và dài hạn là quan trọng nhất đối với thị trường BĐS nói chung và thị trường condotel nói riêng.

Theo Báo cáo Kinh tế - Xã hội năm 2016 của TCTK, nhà đầu tư mua condotel vẫn có lợi nhuận nếu tính đúng bài toán tài chính khi tỷ trọng vốn tự có khoảng 30% trong khi mặt bằng lãi suất tiền gửi ngân hàng tương đối ổn định và phổ biến năm 2016 ở mức 0,8% - 1%/năm đối với tiền gửi không kỳ hạn và kỳ hạn dưới 1 tháng; 4,5% - 5,4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng đối với tiền gửi bằng VND và 0% đối với tiền gửi bằng USD.

"Tín dụng ngân hàng đóng vai trò quan trọng đối với sự phát triển của thị trường condotel Việt Nam".

Mặc dù vậy, bên cạnh những cơ hội, tín dụng cho condotel vẫn tiềm ẩn nhiều thách thức. TS. Ánh phân tích: Theo Thông tư 06/2016/TT-NHNN được Ngân hàng Nhà nước ban hành ngày 27/5/2016, hệ số rủi ro của các khoản phải đòi để kinh doanh BĐS tăng từ 150% lên 200% từ 1/1/2017 và tỷ lệ vốn cho vay trung và dài hạn bị hạ dần xuống 50% kể từ năm 2017 và còn 40% từ 1/1/2018. Trong khi đó, đặc điểm của thị trường codotel là đứng sau mỗi dự án quy mô hàng ngàn tỷ đồng thường là một ngân hàng thương mại chủ chốt thực hiện cấp tín dụng với điều kiện tín chấp hoặc thế chấp bằng chính dự án condotel đó. Vì vậy, các quy định siết chặt tín dụng BĐS sẽ tác động trực tiếp đến quy mô, điều kiện lẫn lãi suất tín dụng ngân hàng cho vay dành cho thị trường condotel.

Ngoài ra, sự tách biệt giữa quyền sở hữu và quyền quản lý cho thuê condotel có thể gây ra những tranh chấp bất lợi và kéo dài ảnh hưởng tiêu cực đến thị trường vốn tín dụng dành cho thị trường condotel.

Cũng theo chuyên gia kinh tế Vũ Đình Ánh, lãi suất cho vay trung dài hạn đến cuối năm 2016 không chênh lệch nhiều so với tỷ lệ lợi nhuận cam kết trên thị trường condotel, do đó, bất kỳ biến động lãi suất theo hướng tăng lên nào cũng ảnh hưởng tới bài toán tài chính của nhà đầu tư, thậm chí đảo lộn hoàn toàn từ lãi sang thua lỗ nếu lãi suất tăng quá cao.

Rủi ro tăng lãi suất tuy đã được kiểm soát tốt trong năm 2016 song không phải là không thể xảy ra trong tương lai, đặc biệt là tương lai xa đến 6 - 8 năm theo hợp đồng tín dụng mua condotel. Biến động của lạm phát, tỷ giá hối đoái, chi phí xử lý nợ xấu, gánh nặng nợ công, tình trạng thâm hụt ngân sách nhà nước... đều là những nguy cơ tiềm ẩn dẫn đến tăng lãi suất, tác động tiêu cực tới tín dụng dành cho thị trường condotel.

Bên cạnh đó, thách thức về sự khác biệt giữa thực tế và lý thuyết tác động mạnh tới nhà đầu tư trên thị trường condotel. “Dòng tiền là điều kiện tiền đề để nhà đầu tư sẵn sàng tiếp cận nguồn vốn tín dụng ngân hàng trên thị trường condotel, đồng thời là nguồn lực thực tế để nhà đầu tư thanh toán nghĩa vụ tín dụng và hiện thực hóa lợi nhuận.

Tỷ lệ cam kết 9 - 15,5%/năm không phải là thu nhập ròng của nhà đầu tư mà họ còn phải trả ít nhất hai khoản là phí quản lý và nộp thuế thu nhập cá nhân hàng năm. Thu nhập ròng của nhà đầu tư có thể sụt giảm mạnh, theo đó, thời gian hoàn vốn sẽ dài hơn so với cam kết, thậm chí nhà đầu tư phải tìm nguồn tài chính bổ sung để bù đắp sự sụt giảm của thu nhập ròng từ condotel do biến động quá lớn của hai khoản phải trả đó”, TS. Ánh phân tích.

Từ những phân tích nêu trên, TS. Vũ Đình Ánh nhận định, tín dụng ngân hàng đóng vai trò quan trọng đối với sự phát triển của thị trường condotel Việt Nam, trong đó chứa đựng nhiều cơ hội tốt song cũng tiềm ẩn không ít thách thức, rủi ro. Nhận thức đúng và phân tích chính xác cơ hội và thách thức từ tín dụng ngân hàng dành cho thị trường condotel không chỉ là nhiệm vụ ở tầm vĩ mô mà còn quan trọng và thiết thực đối với mỗi nhà đầu tư đã, đang và dự định sẽ tham gia vào thị trường condotel.