Thích

Thích

Sự quay trở lại của Covid-19 lần thứ 4 như một làn sóng tác động bao trùm lên toàn bộ nền kinh tế của cả nước. Các hoạt động kinh doanh sản xuất bị đứt gãy, đình trệ, nền kinh tế gần như “phong toả”.

Theo Tổng Cục thống kê, tổng GDP trong nước quý III/2021 ước tính giảm 6,17% so với cùng kỳ năm trước, là mức giảm sâu nhất kể từ khi Việt Nam tính và công bố GDP quý đến nay.

Như vậy, khi nền kinh tế suy giảm, phông nền chung trong quý III trầm lắng khiến thị trường bất động sản cũng không nằm ngoài những ảnh hưởng.

Lần đầu tiên thị trường chứng kiến bất động sản nghỉ dưỡng suy giảm nghiêm trọng; phân khúc nhà ở, công nghiệp bị hạn chế giao dịch; thị trường bán lẻ “đóng băng”.

Phân khúc nhà ở: Bất chấp lượng cung/giao dịch giảm, giá bán vẫn tăng

Tưởng chừng phân khúc nhà ở là phân khúc ít chịu tác động nhất bởi những ảnh hưởng của dịch bệnh. Song do hoạt động giãn cách xã hội kéo dài, giao dịch mua bán trì hoãn, khiến thị trường này cũng ghi nhận nhiều chỉ số giảm mạnh.

Toàn bộ nguồn cung trên thị trường bất động sản đa phần hàng tồn từ các quý trước. Lượng cung cũng như dự án mới rất hạn chế và không có dấu hiệu cải thiện.

Cụ thể, theo Báo cáo thị trường bất động sản quý III/2021 của Hội môi giới Bất động sản Việt Nam (VARS), tổng lượng sản phẩm chào bán trên thị trường cả nước chỉ đạt 35.852 sản phẩm thuộc ngưỡng thấp nhất trong vòng 5 năm trở lại đây, giao dịch đạt 16.647 sản phẩm, tương đương tỷ lệ hấp thụ 40,9%.

Đáng chú ý, dù nguồn cung và nhu cầu giảm mạnh do dịch bệnh, giá bất động sản lại không có dấu hiệu giảm. Thậm chí giá bán căn hộ tại TP.HCM và Hà Nội còn tăng mạnh so với cùng kỳ.

Theo Batdongsan.com.vn, giá chào bán chung cư tại TP.HCM trong tháng 8 có xu hướng đi ngang so với tháng 7 nhưng lại tăng gần 9% so với cùng kỳ năm 2020. Hà Nội cũng tiếp tục ghi nhận giá rao bán căn hộ chung cư tăng 8% so với cùng kỳ.

Báo cáo của Savills cũng chỉ ra, tại Hà Nội, giá sơ cấp tại quận Từ Liêm đã tăng 10% mỗi năm kể từ năm 2017, giá sơ cấp ở quận Cầu Giấy cũng tăng 17% mỗi năm.

Thị trường căn hộ TP.HCM trong quý III, nguồn cung sơ cấp hạn chế cũng đã thúc đẩy thị trường thứ cấp tăng giá bán. Giá thứ cấp tăng đến 10% theo quý tại 11/20 quận của TP.HCM. Nhà Bè có mức tăng giá bán thứ cấp cao nhất, đạt 10% theo quý và 12% theo năm, một phần do kế hoạch chuyển đổi từ huyện lên quận trong giai đoạn 2021 - 2030. Quận Bình Thạnh có giá bán thứ cấp tăng cao thứ hai, tăng 5% theo quý và 6% theo năm.

Lý giải về nghịch lý này, theo chuyên gia kinh tế - PGS.TS. Đinh Trọng Thịnh: “Có nhiều lý do khiến giá căn hộ chung cư tăng trong thời gian gần đây, vấn đề quan trọng nhất là chênh lệch cung cầu. Cung quá ít trong khi cầu luôn lớn, hiển nhiên sản phẩm khi đưa ra chào bán sẽ được rất nhiều người quan tâm.

Ngoài ra, khi giá vật liệu xây dựng tăng cao, đặc biệt là giá thép tăng đột biến cũng là một trong những lý do hàng đầu khiến giá sản phẩm bất động sản bán ra cao hơn so với bình thường. Từ đó, tất yếu vượt ngoài khả năng mua của khách hàng khiến thị trường bất động sản rơi vào trầm lắng, khó bán được sản phẩm”.

Tuy nhiên, nhìn nhận trong trung hạn, khi dịch dần được kiểm soát, nền kinh tế quay lại quỹ đạo “bình thường mới”, vị chuyên gia cho rằng, phân khúc nhà ở vẫn sẽ là phân khúc dẫn dắt thị trường, đáng để các nhà đầu tư xuống tiền.

Đồng quan điểm, ông Nguyễn Chí Thanh – Phó Chủ tịch Hội Môi giới Bất động sản Việt Nam nhìn nhận: “Quý III/2021, phân khúc nhà ở là phân khúc ít chịu thiệt hại nhất từ Covid-19. Do đó, phân khúc này có một xuất phát điểm tốt hơn các phân khúc còn lại khi bước sang quý IV.

Nhu cầu ở thực tại các thành phố lớn vẫn sẽ tăng cao, cộng thêm yếu tố hạ tầng ngày càng đồng bộ khiến giá nhà sẽ khó hạ nhiệt nhưng lượng giao dịch chắc chắn sẽ dần ổn định và tăng trưởng trở lại ngay khi xã hội hết giãn cách và các hoạt động sản xuất kinh doanh về trạng thái bình thường”.

Bất động sản công nghiệp: Bức tranh tương phản giữa hai miền Bắc – Nam

Bất động sản công nghiệp vốn là phân khúc tiềm năng của thị trường bất động sản, do Việt Nam đang dần trở thành “bến đỗ” của nhiều doanh nghiệp nước ngoài. Tuy nhiên, từ đầu năm đến nay, đặc biệt là quý III vừa qua, việc tái bùng phát dịch Covid-19 với nhiều diễn biến phức tạp đã khiến thị trường này trở nên chao đảo.

Hoạt động giãn cách xã hội kéo dài, chuỗi sản xuất, cung ứng bị đứt gãy, xuất nhập khẩu đình trệ khiến một số doanh nghiệp phải chuyển dịch đơn hàng khỏi Việt Nam để ứng phó với tình hình dịch bệnh. Điều đáng nói là tuỳ vào mức độ ảnh hưởng của Covid-19, bất động sản công nghiệp hình thành nên những bức tranh khác nhau giữa hai miền Bắc – Nam.

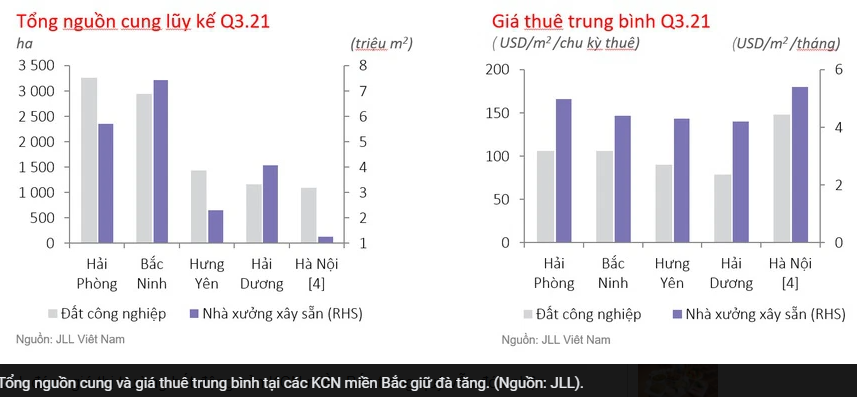

Theo Báo cáo của JLL, tại phía Nam, do ảnh hưởng nặng hơn từ dịch bệnh với số ca nhiễm F0 tăng cao, thị trường cũng trở nên trầm lắng, không có nguồn cung mới và giá thuê không tăng. Toàn thị trường không ghi nhận giao dịch nào đáng chú ý ở cả lĩnh vực đất công nghiệp và nhà xưởng xây sẵn. Tỷ lệ lấp đầy khoảng 85 - 87%.

Trong khi đó, do kiểm soát dịch tốt hơn, thị trường phía Bắc vẫn ghi nhận sôi động cùng nhiều nguồn cung mới, giá thuê trở lại đà tăng nhanh. Giá đất công nghiệp trung bình toàn khu vực miền Bắc đạt 108 USD/m2, tăng 6,1% so với cùng kỳ năm trước. Giá thuê nhà xưởng sản xuất cũng duy trì đà tăng ở mức 4,7% so với cùng kỳ năm 2020, đạt 4,6 USD/m2 mỗi tháng.

Nguồn cung mới tại miền Bắc được ghi nhận chủ yếu từ khu công nghiệp Phố Nối A (Hưng Yên), khu công nghiệp Yên Phong 2C (Bắc Ninh), khu công nghiệp Nam Đình Vũ (Hải Phòng). Ngoài ra, thị trường ở các tỉnh như Thái Bình, Phú Thọ, Vĩnh Phúc cũng có nhiều dự án lớn.

Tuy chưa phải là phân khúc thiệt hại nặng nhất từ bối cảnh dịch bệnh, nhưng việc hình thành bức tranh tương phản giữa miền Bắc và miền Nam đã chứng tỏ khả năng “ngấm đòn” Covid-19 của thị trường bất động sản.

“Tuỳ vào mức độ ảnh hưởng của dịch bệnh mà việc phát triển khu công nghiệp tại các vùng miền có sự phân hoá. Điều này là một tất yếu.

Tuy nhiên, Việt Nam vẫn được đánh giá là điểm đến hấp dẫn nhờ những lợi thế về nguồn nhân lực, các hiệp định thương mại tự do đa dạng và những cam kết của Chính phủ trong việc phát triển hạ tầng. Vì vây, khi dịch sớm được kiểm soát, bất động sản công nghiệp sẽ là “điểm sáng” của thị trường.

Điều cần thiết nhất lúc này là các tỉnh khu vực phía Nam sớm mở cửa trở lại trong trạng thái bình thường mới, nhằm giữ chân các nhà đầu tư, khôi phục tiềm năng và tái khởi động”, PGS.TS. Đinh Trọng Thịnh nhìn nhận.

Bất động sản du lịch - nghỉ dưỡng tê liệt vẫn hút nhà đầu tư

Trong thời gian qua, bất động sản du lịch nghỉ dưỡng được xem là phân khúc chịu ảnh hưởng nặng nề nhất từ yếu tố dịch bệnh. Hầu hết các hoạt động tê liệt vì giãn cách xã hội. Nhiều cơ sở du lịch không có doanh thu. Tuy nhiên, các dự án phát triển bất động sản du lịch - nghỉ dưỡng vẫn cho thấy những dấu hiệu khả quan.

Theo ông Nguyễn Văn Đính, Phó Tổng Thư ký Hiệp hội Bất động sản Việt Nam: “Lượng sản phẩm đang chào bán trên thị trường trong quý III đạt 7.206 sản phẩm, giao dịch đạt 2.280 sản phẩm. Tương đương tỷ lệ hấp thụ 31,6%. Một số tỉnh/thành phố ghi nhận có sản phẩm chào bán gồm: Quảng Ninh, Thanh Hóa, Đà Nẵng, Quảng Nam, Phú Yên, Khánh Hòa, Bình Thuận, Phú Quốc… Trong đó, Quảng Ninh là khu vực có tỷ lệ hấp thụ tốt nhất.

Có thể nói, đây vẫn là dòng sản phẩm được các nhà đầu tư quan tâm và tìm kiếm đầu tư. Đặc biệt là các sản phẩm có pháp lý đầy đủ, rõ ràng, đáp ứng được các điều kiện và tiêu chuẩn về môi trường du lịch, nghỉ dưỡng, được đầu tư tốt về hạ tầng, vị trí giao thông thuận lợi và được đầu tư bởi các chủ đầu tư có uy tín cao trên thị trường. Bên cạnh đó, các nhà đầu tư vẫn luôn tin tưởng vào sự phát triển kinh tế du lịch ở Việt Nam sẽ cất cách và thăng hoa vào những năm tới”.

Đồng quan điểm, ông Nguyễn Chí Thanh chia sẻ: “Nhu cầu về những chuyến đi, nghỉ ngơi, thư giãn của người dân đã lên đến đỉnh điểm nên khi cả nước đạt miễn dịch cộng đồng cùng các chương trình giảm giá, ưu đãi khách hàng, thị trường bất động sản nghỉ dưỡng sẽ bật dậy mạnh mẽ nhất”.

Văn phòng cho thuê: Doanh nghiệp phá sản, trả lại mặt bằng có tới 30%

Trong quý III, do ảnh hưởng của dịch bệnh, mặt bằng nhà phố thương mại đã đóng cửa nhiều, các trung tâm thương mại phải chấp nhận câu chuyện giảm giá thuê, shophouse ở khu vực trung tâm và các trục đường chính cũng đối mặt với tình trạng đóng cửa hoặc chuyển đổi mô hình kinh doanh. Giá thuê mặt bằng tiếp tục được điều chỉnh. Tuy nhiên, tốc độ giảm giá thuê bán lẻ tại các trung tâm thương mại chậm hơn so với nhà phố do tiềm lực tài chính của khách thuê tốt hơn.

Cụ thể, Báo cáo xu hướng thị trường bất động sản bán lẻ Hà Nội những tháng cuối năm 2021 của Savills cho thấy, dịch Covid-19 kéo dài, nhiều chủ đầu tư trì hoãn việc khai trương, khiến thị trường bất động sản bán lẻ không thể đón nhận thêm nguồn cung mặt bằng trung tâm thương mại mới.

Không chỉ "đóng băng" về nguồn cung, thị trường bất động sản bán lẻ ở những đô thị lớn còn chứng kiến đà giảm của giá thuê mặt bằng. Đối với các trung tâm thương mại, giá thuê hiện ghi nhận giảm nhiệt nhiều nhất tại khu vực tầng một với giá dao động khoảng 5 - 10% so với trước dịch. Tính chung tất cả các tầng thuê thì giá thuê chỉ giảm nhẹ khoảng 2 - 3%. Giá thuê trung bình tầng trệt trung tâm thương mại trong quý II/2021 tại Hà Nội đạt mức 41 USD/m2/tháng (tương đương 943.000 đồng).

Còn thị trường văn phòng cho thuê, theo VARS, phân khúc hạng A gần như không bị ảnh hưởng, không có biến động nhiều nhưng phân khúc hạng B,C - doanh nghiệp bị phá sản, trả mặt bằng ước chiếm 30%. Cùng với đó, có tới 72% đơn vị Sàn giao dịch không được chủ cho thuê hỗ trợ giảm tiền thuê mặt bằng kinh doanh. Điều này cho thấy tính hỗ trợ, giúp đỡ nhau vượt qua khó khăn là chưa cao.

Ông Nguyễn Văn Đính đánh giá: “Do thiệt hại nặng từ quý III nên bước sang quý IV, phân khúc này cần có thời gian để hồi phục. Hơn hết, xã hội phải “bình thường mới” hoàn toàn, nền kinh tế phải bắt nhịp trở lại thì phân khúc này mới đảm bảo tính ổn định”.

Như vậy, rõ ràng bức tranh toàn cảnh thị trường bất động sản quý III/2021 không tránh khỏi những mảng tối màu, phông nền chung ảm đạm, trầm lắng. Tuy nhiên, theo các chuyên gia đánh giá, mỗi phân khúc vẫn có những điểm sáng riêng và tiềm năng hồi phục cùng sự phát triển nhất định khi bước vào quý IV/2021.