Thích

Thích

Theo quy định pháp luật, nhà chung cư được xây dựng với mục đích cụ thể với hai loại hình đó là thứ nhất là để ở, thứ hai là hỗn hợp vừa để ở và để kinh doanh. Đối với những dự án nhà chung cư thì khi chủ đầu tư tiến hành mở bán căn hộ trong dự án chung cư đó thì cần đáp ứng những điều kiện cụ thể đối với Sở xây dựng.

Đặt ra yêu cầu đầu tiên đó là phía bên chủ đầu tư phải có văn bản gửi Sở Xây dựng tại nơi có dự án chung cư đó kèm theo các loại giấy tờ theo quy định và thỏa mãn điều kiện để chứng minh nhà ở có đủ điều kiện được bán, cho thuê mua như các loại giấy tờ về quyền sử dụng đất, về bộ hồ sơ dự án, cũng như bản thiết kế chi tiết bản vẽ thi công đã được cấp có thẩm quyền kiểm tra, xem xét, phù hợp với điều kiện kinh tế hạ tầng của khu vực cũng như năng lực của phía bên chủ đầu tư và đã được tiến hành phê duyệt.

Cùng với đó không thể thiếu đó là Giấy phép xây dựng đối với những trường hợp phải có điều kiện đảm bảo về loại Giấy phép xây dựng, những giấy tờ về vấn đề đối với quy trình nghiệm thu việc hoàn thành xây dựng cơ sở hạ tầng kỹ thuật chuẩn đảm bảo tương ứng theo tiến độ dự án. Trường hợp nếu đó là dự án nhà chung cư, các dự án tòa nhà hỗn hợp mà đối với các dự án này được xây dựng có mục đích để ở hình thành trong tương lai thì phải có biên bản nghiệm thu đối với việc dự án đã hoàn thành xong phần móng của tòa nhà đó và nội dung được quy định tại Điều 55 Luật Kinh doanh bất động sản 2014.

Cụ thể, Điều 55 Luật Kinh doanh bất động sản 2014 thì Chủ đầu tư phải đạt đủ các điều kiện của bất động sản hình thành trong tương lai mới được đưa vào kinh doanh (mở bán):

1. Có giấy tờ về quyền sử dụng đất, hồ sơ dự án, thiết kế bản vẽ thi công đã được cấp có thẩm quyền phê duyệt, Giấy phép xây dựng đối với trường hợp phải có Giấy phép xây dựng, giấy tờ về nghiệm thu việc hoàn thành xây dựng cơ sở hạ tầng kỹ thuật tương ứng theo tiến độ dự án; trường hợp là nhà chung cư, tòa nhà hỗn hợp có mục đích để ở hình thành trong tương lai thì phải có biên bản nghiệm thu đã hoàn thành xong phần móng của tòa nhà đó.

2. Trước khi bán, cho thuê mua nhà ở hình thành trong tương lai, chủ đầu tư phải có văn bản thông báo cho cơ quan quản lý nhà ở cấp tỉnh về việc nhà ở đủ điều kiện được bán, cho thuê mua.

Trong thời hạn 15 ngày kể từ ngày nhận được thông báo, cơ quan quản lý nhà ở cấp tỉnh có trách nhiệm trả lời bằng văn bản cho chủ đầu tư về nhà ở đủ điều kiện được bán, cho thuê mua; trường hợp không đủ điều kiện phải nêu rõ lý do.

Trong quá trình thực hiện dự án xây dựng đối với khu nhà ở chung cư, phía bên chủ đầu tư Nhà nước đề ra ưu đãi đối với chủ đầu tư về việc có quyền huy động vốn từ các khoản tiền mua nhà ứng trước hay còn gọi là tiền đặt cọc mua nhà của các đối tượng được quyền sở hữu nhà ở tại Việt Nam có nhu cầu muốn mua nhà chung cư theo quy định của Luật Nhà ở.

Trong trường hợp này phía bên chủ đầu tư và khách hàng có nhu cầu mua nhà chung cư sẽ tiến hành việc ứng trước tiền thông qua hình thức ký hợp đồng mua bán nhà ở hình thành trong tương lai được quy định cụ thể rõ ràng tại điểm đ, khoản 1, Điều 9 của Nghị định 71/2010/NĐ-CP hướng dẫn chi tiết vấn đề trong việc thi hành Luật Nhà ở.

Để được huy động vốn theo phương thức đặt cọc tiền hay ứng trước tiền mua chung cư từ khách hàng này, thì phía chủ đầu tư phải đáp ứng các vấn đề quy định điều kiện được nêu rõ chi tiết trong quy định tại điểm đ, khoản 2, Điều 9 đó là: Phía bên chủ đầu tư chỉ được ký hợp đồng mua bán nhà ở với khách hàng sau khi đã đáp ứng được điều kiện đó là có đầy đủ về bản thiết kế kỹ thuật nhà ở được cơ quan nhà nước có thẩm quyền phê duyệt, công trình này đã được phía bên chủ đầu tư tiến hành khởi công xây dựng xong phần móng của nhà ở, đã hoàn thành đầy đủ các vấn đề liên quan đến thủ tục mua bán nhà ở thông qua sàn giao dịch bất động sản theo đúng quy định của pháp luật về vấn đề thực hiện kinh doanh bất động sản và cũng phải đảm bảo đối với việc rằng đã thông báo cho Sở Xây dựng nơi có dự án phát triển nhà ở được xây dựng theo quy định của pháp luật.

Về vấn đề ký kết các hợp đồng huy động vốn cho các dự án phát triển nhà ở thương mại này thì căn cứ theo Điều 19 quy định tại Nghị định số 99/2015/NĐ-CP quy định hưỡng dẫn chi tiết Luật Nhà ở 2014 có nêu chi tiết về vấn đề này như sau: đối với vấn đề ký kết những hợp đồng huy động vốn để đầu tư xây dựng nhà ở thương mại này thì sẽ được áp dụng ký thông qua đối với các hình thức đã được nêu trong khoản 2, khoản 3, và khoản 4 tại Điều 69 của Luật Nhà ở 2014.

Trường hợp nếu việc tiến hành ký hợp đồng thực hiện công tác huy động vốn mà không thực hiện đúng với các Điều 68, Điều 69 của Luật Nhà ở 2014 và quy định tại cả trong điều này thì các hợp đồng huy động vốn này sẽ bị vô hiệu và không được pháp luật công nhận. Nếu phía chủ đầu tư vi phạm về vấn đề ký kết nêu trên thì chủ đầu tư nào tiến hành việc ký hợp đồng huy động vốn đó sẽ bị tiến hành xử phạt theo đúng quy định của pháp luật về sai phạm cũng như phải tiến hành bồi thường những thiệt hại đã gây ra cho bên phía những khách hàng đã tham gia góp vốn cho dự án nhà ở thương mại đó.

Điều 68. Nguyên tắc huy động vốn cho phát triển nhà ở

1. Hình thức huy động vốn phải phù hợp đối với từng loại nhà ở theo quy định của Luật này. Các trường hợp huy động vốn không đúng hình thức và không đáp ứng đủ các điều kiện đối với từng loại nhà ở theo quy định của pháp luật về nhà ở thì không có giá trị pháp lý.

2. Tổ chức, cá nhân huy động vốn phải có đủ điều kiện để huy động vốn theo quy định của pháp luật về nhà ở.

3. Bảo đảm công khai, minh bạch; bảo vệ quyền và lợi ích hợp pháp của tổ chức, cá nhân có vốn cho phát triển nhà ở.

4. Tổ chức, cá nhân phải sử dụng vốn đã huy động vào đúng mục đích phát triển nhà ở đó, không được sử dụng vốn đã huy động cho dự án khác hoặc mục đích khác.

5. Vốn phục vụ cho phát triển nhà ở và thực hiện chính sách nhà ở xã hội phải được quản lý theo quy định của Luật này, pháp luật có liên quan và theo thỏa thuận của các bên.

6. Chính phủ quy định chi tiết việc huy động vốn, nội dung, điều kiện, hình thức huy động vốn cho phát triển đối với từng loại nhà ở.

Điều 69. Vốn phục vụ cho phát triển nhà ở thương mại

1. Vốn thuộc sở hữu của chủ đầu tư.

2. Vốn huy động thông qua hình thức góp vốn, hợp tác đầu tư, hợp tác kinh doanh, liên doanh, liên kết của các tổ chức, hộ gia đình, cá nhân.

3. Tiền mua, tiền thuê mua, tiền thuê, nhà ở trả trước theo hợp đồng mua bán, cho thuê, cho thuê mua nhà ở hình thành trong tương lai.

4. Vốn vay từ tổ chức tín dụng, tổ chức tài chính đang hoạt động tại Việt Nam.

Như vậy, về cơ bản, việc CĐT tiến hành huy động vốn thông qua hình thức “đặt cọc giữ chỗ” khi chung cư chưa hoàn thiện phần móng là hoàn toàn trái quy định phạm luật.

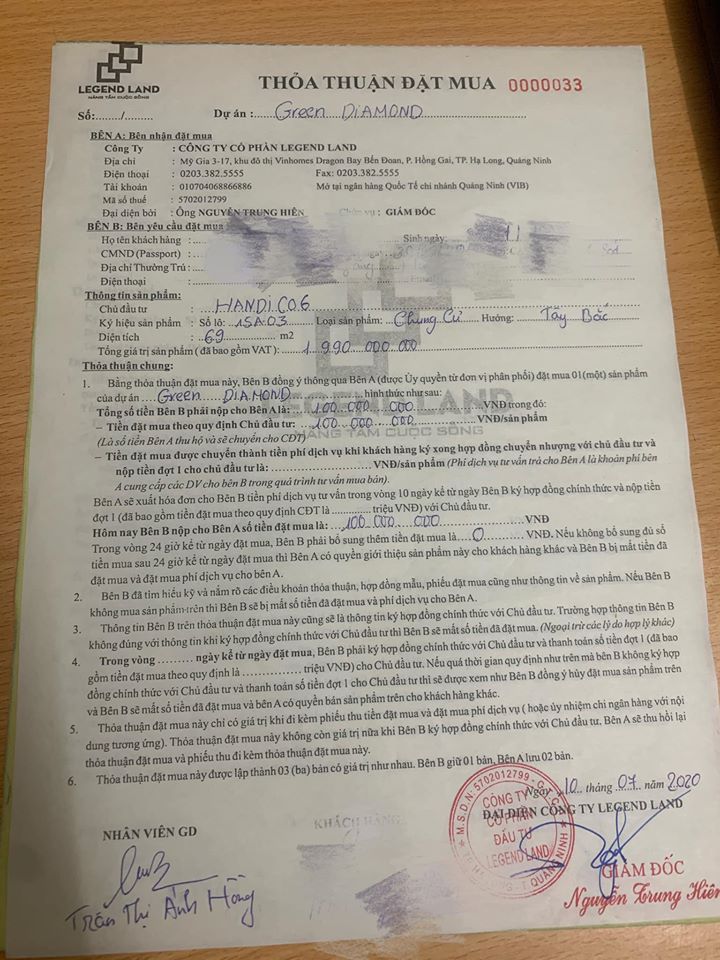

HANDICO 6 - CĐT Chung cư Green Diamond Hạ Long công khai mở bán trái phép khi chưa hoàn thiện móng

Ngay tại thời điểm này, việc mở bán chung cư Green Diamond (Yết Kiêu, Trần Hưng Đạo, Thành phố Hạ Long, tỉnh Quảng Ninh) đang được quảng cáo rầm rộ trên Facebook và hàng loạt các website khác như greendiamondhalongs.com.vn; green-diamondhalong.com ; greendiamond.vn; handicohalong.com; batdongsan.com.vn...

Theo như quảng cáo, thì Chung cư Green Diamond gồm 01 tòa nhà cao 37 tầng, trong đó có 433 căn hộ chung cư cao cấp từ 1 - 3 phòng ngủ. Khối căn hộ pentstudio 2 tầng. Khu giải trí đẳng cấp của tòa nhà gồm bể bơi vô cực với hướng nhìn thẳng ra Vịnh Hạ Long, Nhà hàng Sky Coffee, Sky Bar, Khu thể thao, khu vui chơi trẻ em.

Trên nhiều website, dự án Green Diamond được quảng cáo với hàng loạt những giá trị nổi bật: Khu đô thị mặt biển cuối cùng tại thành phố Hạ Long; khu đô thị nhiều công nghệ thông minh nhất Việt Nam; số lượng có hạn; nằm tại quỹ đất vàng, đường bao biển, trung tâm thành phố Hạ Long; giá đầu tư đất mặt biển rẻ nhất thị trường Hạ Long; cấp sổ đỏ sở hữu lâu dài (không hạn mức); chủ đầu tư uy tín với 60 năm kinh nghiệm trong ngành xây dựng...

Được biết, Green Diamond Hạ Long là dự án đầu tiên tại thành phố Hạ Long của Công ty Cổ phần Đầu tư và phát triển Nhà số 6 Hạ Long thuộc Công ty Cổ phần Đầu tư và phát triển Nhà số 6 Hà Nội (Handico 6), là đơn vị có hơn 50 năm kinh nghiệm về đầu tư và phát triển trong lĩnh vực bất động sản, nhà ở và văn phòng cho thuê.

Khảo sát thực tế của phóng viên tại vị trí của dự án Green Diamond ngày 22/7 thì dự án này chỉ đang bắt đầu tiến hành xây dựng móng. Ngay bên cạnh công trường thi công là khu nhà mẫu và văn phòng bán hàng. Với việc đã công khai mở bán, rất nhiều xe ô tô tập trung tại nơi này.

Ngay khi bước vào văn phòng được giới thiệu là đại diện của CĐT Handico 6, PV (trong vai khách hàng) đã được tiếp đón cẩn thận bởi nhân viên tư vấn tên Thủy. Theo đó, chỉ trong sáng ngày 22, khi vừa mới tung ra các căn hộ thuộc tầng 12A (tức tầng 13) của Chung cư Green Diamond đã được khách hàng đặt mua gần hết.

Cũng theo lời người tư vấn tên Thủy, thì giá căn hộ tại Green Diamond giao động từ 1,2 tỷ đến 2,5 tỷ đồng tùy theo vị trí và số phòng ngủ. Và chỉ phải bỏ ra 100 triệu tiền cọc và thanh toán đợt 2, 3 (khoảng 25% tổng giá trị căn hộ), khách hàng sẽ được ký hợp đồng mua bán vào cuối tháng 8, ngay khi phần móng của công trình hoàn thiện. Bên cạnh đó, khi mua căn hộ trong thời điểm này, khách hàng sẽ được miễn giảm phí dịch vụ trong vòng 2 năm, cùng một số ưu đãi khác.

Không chỉ mở bán chung cư Green Diamond, theo lời nhân viên này thì dãy nhà shophouse bên cạnh chung cư cũng đã được bán hết. Nguyên nhân một phần vì CĐT của dự án là Công ty Handico 6, vốn đã có tiếng trong ngành bất động sản, đồng thời dự án nằm tại vị trí rất đẹp, nhiều tiềm năng phát triển.

Rủi ro cao khi đầu tư vào Green Diamond chưa hoàn thiện hồ sơ pháp lý

Theo một số chuyên gia pháp lý, mua nhà khi chưa đủ điều kiện mở bán là một “canh bạc” của các nhà đầu tư để có ưu đãi về giá, vị trí căn hộ nhưng việc này cũng tiềm ẩn nhiều rủi ro.

Chủ đầu tư hoàn thiện đầy đủ những điều kiện trước khi mở bán cũng là sự khẳng định năng lực triển khai dự án cả về tài chính và yếu tố pháp lý. Tuy nhiên, hiện nay, cũng có những chủ đầu tư lách luật mở bán dự án khi chưa đủ điều kiện nhằm huy động vốn để thực hiện dự án, một số khách hàng chấp nhận mua nhà trên giấy để thu được lợi nhuận khi đầu tư hoặc để hưởng ưu đãi.

Luật sư Vũ Văn Biên, Văn phòng luật sư An Phước phân tích: “Hợp đồng góp vốn là một trong những cách mà rất nhiều chủ đầu tư hiện nay cho rằng đang “lách luật” để huy động vốn khi dự án chưa đủ điều kiện mở bán bởi theo quy định của Luật kinh doanh Bất động sản và Nghị định 99/2015/NĐ-CP thì việc huy động vốn để xây dựng Dự án nhà ở khi chưa đủ điều kiện mở bán (do Sở XD địa phương cho phép bằng văn bản) là hành vi vi phạm pháp luật và bị cấm.

Một chủ đầu tư có khả năng, năng lực thực sự sẽ thực hiện bán nhà huy động vốn khi đủ điều kiện. Bởi theo quy định của Luật đầu tư, Luật kinh doanh bất động sản, Luật nhà ở thì các chủ đầu tư khi được cơ quan quản lý Nhà nước chấp thuận giao làm Chủ đầu tư để triển khai dự án bất động sản đều phải chứng minh doanh nghiệp có 20% vốn chủ sở hữu (vốn tự có) để thực hiện dự án.

Với 20% số vốn này chủ đầu tư hoàn toàn có thể thực hiện dự án và với năng lực tốt và Dự án khả thi thì Chủ đầu tư hoàn toàn có thể vay vốn Ngân hàng để triển khai xong hạ tầng đáp ứng đủ điều kiện mở bán mới tiến hành ký hợp đồng mua bán với người mua nhà để bổ sung vốn tiếp tục triển khai Dự án.

Đối với những hợp đồng mang tính chất “lách luật” như thế này, khi xảy ra vấn đề tranh chấp, người chịu thiệt chắc chắn sẽ là người mua nhà vì đây là một hợp đồng giả cách, các bên xác lập giao dịch dân sự một cách giả tạo nhằm che giấu một giao dịch dân sự khác, trong đó cả chủ đầu tư và người mua nhà đều biết rõ mục đích thật sự của giao dịch không phải là góp vốn hay vay vốn mà là nhằm mục đích mua bán nhà. Theo quy định của Bộ luật dân sự, khi giao dịch dân sự vô hiệu thì các bên khôi phục lại tình trạng ban đầu, hoàn trả cho nhau những gì đã nhận. Như vậy, người mua nhà cuối cùng không mua được nhà, số tiền đã giao cho chủ đầu tư cũng không thể ngay lập tức lấy lại được. Ngược lại, chủ đầu tư lại có thể xoay vốn tại thời điểm đó.

Nếu nhà đầu tư đã thiếu năng lực tài chính, phải huy động vốn khi chưa đủ điều kiện mở bán thì liệu có đảm bảo được tiến độ dự án? Việc đảm bảo các quy chuẩn thiết kế có được thực hiện, chất lượng công trình như thế nào? Đây là những vấn đề rất rủi ro cho người mua nhà của dự án vì thực tế đã có rất nhiều công trình bị “treo” do chủ đầu tư không có năng lực thực hiện.”

Có thể thấy đầu tư vào một dự án chưa hoàn thiện hồ sơ pháp lý như Green Diamond Hạ Long là một rủi ro mà nhà đầu tư phải chấp nhận gánh chịu khi có thiệt hại xảy ra. Bởi lẽ việc bỏ tiền ra là tự nguyện và nếu có vấn đề xảy ra thì khách hàng chính là người chịu thiệt thòi nhất.