Thích

Thích

Báo cáo triển vọng thị trường nửa cuối năm 2022 của CTCP Chứng khoán KB Việt Nam (KBSV) công bố mới đây đưa ra những nhận định tích cực về ngành ngân hàng và giá cổ phiếu ngành này giai đoạn tới.

Theo số liệu từ Ngân hàng Nhà nước (NHNN), nhu cầu vay vốn quay trở lại sau khi Tết Nguyên đán kết thúc, nhờ đó tín dụng toàn ngành đã tăng tới 3,22% ngay trong tháng 3. Tăng trưởng tín dụng quý I/2022 đạt 5,04% - gấp đôi so với cùng kỳ. Tín dụng trong tháng 4 và tháng 5 tăng chậm hơn lần lượt ở mức 1,7% và 1% do nhiều ngân hàng đã cạn room tín dụng ngay từ quý I và NHNN thắt chặt tín dụng vào lĩnh vực bất động sản.

Ngoài ra, NHNN đã khởi động lại kênh tín phiếu kho bạc sau hai năm đóng băng nhằm kiểm soát lượng tiền ngoài lưu thông. Vì kiểm soát lạm phát mục tiêu cũng là một nhiệm vụ quan trọng của Ngân hàng Nhà nước nên KBSV giảm dự báo tăng trưởng tín dụng toàn ngành trong năm nay xuống mức 13 - 14%.

Quý I/2022, lãi suất đầu ra bình quân hồi phục tương đối chậm, chỉ tăng khoảng 11bps so với giai đoạn quý IV/2021. Dịch bệnh bùng phát trong quý III/2021 khiến các ngân hàng vẫn phải giảm lãi để hỗ trợ doanh nghiệp. Trong khi đó các ngân hàng đang có xu hướng tăng lãi suất huy động để thu hút nguồn vốn phục vụ cho vay. Biên độ tăng phổ biến khoảng 0,1 - 0,7 điểm % trong 5 tháng đầu năm và bình quân toàn ngành là khoảng 0,2 - 0,3 điểm %.

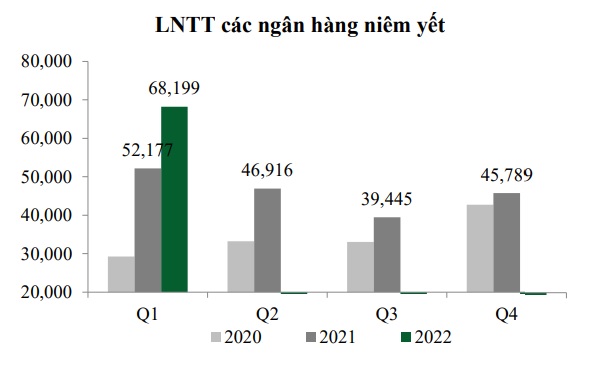

Tuy nhiên, tỷ lệ CASA ngành duy trì ở mức cao kỷ lục 23,3% giúp lãi suất bình quân đầu vào quý I/2022 vẫn tương đương quý IV/2021, khoảng 3,41%. Biên lãi thuần toàn ngành từ đó vẫn cải thiện 8bps so với quý trước lên mức 3,67%. Nhờ đó thu lãi thuần quý I/2022 (của các ngân hàng niêm yết) tăng 8,3% so với quý trước và 19,1% so với cùng kỳ năm trước, đạt 98,335 tỷ đồng. Các chi phí được kiểm soát tốt giúp lợi nhuận trước thuế quý I/2022 tăng mạnh 48,8% so với quý trước đó và 30,7% so cùng kỳ năm trước.

Theo KBSV, chất lượng tài sản toàn hệ thống vẫn còn chịu dư âm từ đợt dịch bệnh của quý III/2021, do đó, kết thúc 3 tháng đầu năm, tỷ lệ nợ xấu toàn hệ thống các ngân hàng theo dõi là 1,43% (+8bps so với quý trước) tương đương cùng kỳ năm trước.

Hầu hết các nhóm nợ quá hạn đều ghi nhận tăng mạnh, cụ thể nhóm 2 tăng 37,8%, nhóm 3 và 4 lần lượt tăng 21,1% và 86,9% so cùng kỳ năm trước. Nợ nhóm 5 giảm nhẹ 5,1% so cùng kỳ năm trước nhưng vẫn tăng 20% so với quý trước. Tỷ lệ bao phủ nợ xấu của quý I/2022 vẫn tăng 6,9 điểm % so với cuối năm 2021 lên mức 151,3%. Dư nợ cơ cấu giữ nguyên nhóm nợ hiện còn hơn 198 nghìn tỷ đồng của gần 680 nghìn khách hàng; dư nợ miễn giảm lãi giữ nguyên nhóm nợ hiện còn gần 18 nghìn tỷ đồng của hơn 166 nghìn khách hàng.

Thời gian được cơ cấu nợ cho khách hàng theo Thông tư 14 sẽ hết hiệu lực vào 30/6/2022 và hiện tại vẫn chưa có thông tin về việc kéo dài thời hạn. Do đó, tỷ lệ nợ xấu toàn ngành trong quý III sẽ tăng khi các khoản vay được phân bổ đúng nhóm nợ. Nhóm các ngân hàng đã trích lập 100% nợ tái cơ cấu sẽ có dư địa tăng trưởng lợi nhuận cao hơn trong năm nay, trong khi các ngân hàng mới trích lập 30% sẽ gặp phải rủi ro chi phí dự phòng tăng nhanh.

Trên cơ sở đó, nhóm nghiên cứu KBSV đánh giá triển vọng quý III/2022 của ngành ngân hàng sẽ khả quan hơn nhờ đợt nâng room tín dụng của Ngân hàng Nhà nước, sẽ giúp thúc đẩy hoạt động cho vay của toàn ngành. "Chúng tôi không kỳ vọng mức room mới sẽ tăng quá mạnh do NHNN đang thắt chặt dòng tiền để kiểm soát lạm phát", báo cáo nêu.

Về vấn đề cho vay bất động sản, KBSV kỳ vọng NHNN sẽ dần nới lỏng đối với các khoản vay cá nhân mua nhà. Thông tin này sẽ có tác động tích cực lên hoạt động của các ngân hàng cũng như giá cổ phiếu. Ngoài ra, lãi suất tiền gửi bình quân toàn ngành năm 2022 dự kiến sẽ tăng từ 0,3 - 0,5 điểm % so với cuối năm 2021, tuy nhiên tỷ lệ CASA toàn ngành được duy trì ở mức cao sẽ giảm bớt tác động từ việc nâng lãi suất huy động.

Bên cạnh đó, lãi suất cho vay được dự báo tăng từ 0,1 - 0,3 điểm %, dù thấp hơn mức tăng của lãi suất huy động nhưng cũng sẽ có những tác động tích cực tới biên lãi thuần. Bên cạnh đó, mức nền quý III/2021 thấp cũng sẽ là động lực giúp các ngân hàng ghi nhận tăng trưởng lợi nhuận cao hơn trong quý III năm nay.

Với quan điểm tích cực đối với ngành này, KBSV đã đưa ra những lựa chọn đầu tư với các ngân hàng có chất lượng tài sản tốt với bộ đệm dự phòng vững chắc như: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID), Ngân hàng TMCP Ngoại thương Việt Nam (VCB), Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB), Ngân hàng TMCP Quân đội (MBB), Ngân hàng TMCP Kỹ Thương Việt Nam (TCB).

Trong đó, MBB và VPB được kỳ vọng sẽ có hạn mức tín dụng vượt trội hơn hẳn so với ngành, khoảng 25 - 30% nhờ MBB tiếp nhận tổ chức tín dụng yếu kém và VPB có tỷ lệ CAR cao nhất ngành (>15%) sau thương vụ bán FECredit.

Đối với nhóm Ngân hàng có vốn Nhà nước, KBSV tiếp tục đánh giá cao VCB vì sự an toàn trong hoạt động; đối với trường hợp của BID các nhân tố tác động tích cực gồm có: Room tín dụng đầu năm 10% - cao hơn rõ rệt mức 8,5% các năm trước; CASA cải thiện đẩy mạnh chuyển đổi số cùng việc liên kết tài khoản ngân hàng với căn cước công dân gắn chip; ngân hàng đang trong bước đẩu chuyển dịch cơ cấu cho vay sang bán lẻ.

Thống kê cho thấy, giá cổ phiếu ngân hàng đã có mức sụt giảm sâu khoảng 30% từ đầu năm do tác động từ thắt chặt tín dụng bất động sản, room tín dụng cạn và các thông tin xấu liên quan thị trường trái phiếu doanh nghiệp. Định giá toàn ngành theo PB đang ở mức 1,5x - tương đương mức - 1Std của trung bình PB 3 năm. "Kết hợp cùng triển vọng khả quan hơn về kết quả kinh doanh trong nửa cuối năm chúng tôi đánh giá đây là mức định giá hấp dẫn cho ngành", báo cáo kỳ vọng.

Dù vậy, vẫn tồn tại một vài rủi ro mà KBSV cho rằng sẽ tác động đến những đánh giá của nhóm này, cụ thể: Một là nợ xấu từ các doanh nghiệp bất động sản tăng nhanh khi tín dụng bất động sản vẫn bị thắt chặt. Hai là vào cuối quý III/2022, NHNN mới nới room tín dụng. Ba là lạm phát cáo hơn dự kiến khiến NHNN tiếp tục thắt chặt dòng tiền tín dụng./.