Thích

Thích

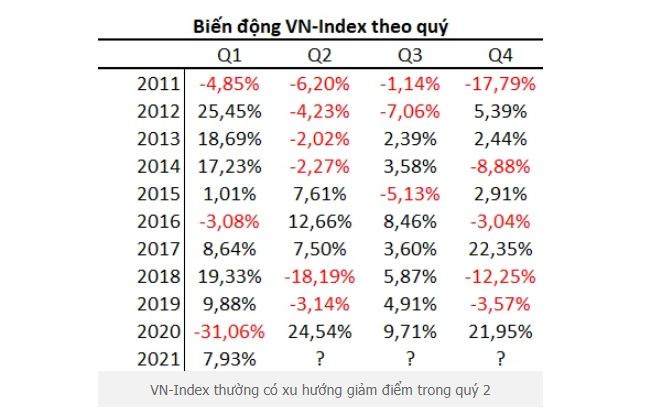

Không những vậy, thống kê cũng cho thấy thường quý I tăng điểm thì quý II VN-Index sẽ giảm và ngược lại, nếu quý I giảm thì thường quý II sẽ tăng.

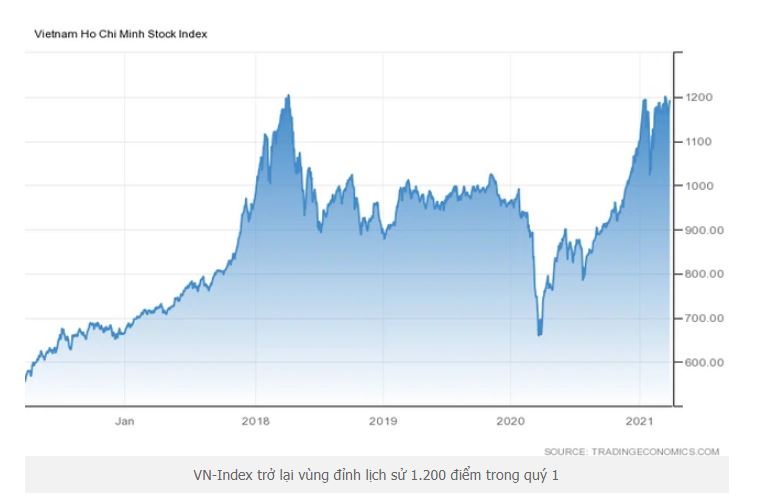

Chứng khoán Việt Nam vừa khép lại quý I với nhiều điểm tích cực đáng ghi nhận. Dù chưa thể vượt qua mốc 1.200 điểm lịch sử nhưng VN-Index vẫn đạt mức tăng trưởng khá tốt với 7,93%. Cùng với sự tăng trưởng tích cực về điểm số, thanh khoản thị trường cũng lập kỷ lục với hàng loạt phiên giao dịch trên 15.000 tỷ đồng. Việc thanh khoản tăng đột biến thậm chí còn gây ra hiện tượng nghẽn lệnh thường xuyên trên thị trường.

Đà tăng trưởng của thị trường thời gian qua đến từ niềm tin của giới đầu tư về sự ổn định vĩ mô, kiểm soát tốt dịch bệnh Việt Nam. Trong quý I, tăng trưởng GDP Việt Nam đạt 4,48%, cao hơn tốc độ tăng 3,68% cùng kỳ năm trước. Bất chấp những khó khăn của dịch Covid-19, quý I đã ghi nhận sự phục hồi mạnh mẽ của hoạt động xuất nhập khẩu khi tổng kim ngạch xuất nhập khẩu hàng hóa đạt 152,65 tỷ USD, tăng 24,1% so với cùng kỳ năm trước, trong đó xuất khẩu đạt 77,34 tỷ USD, tăng 22%; nhập khẩu đạt 75,31 tỉ USD, tăng 26,3%.

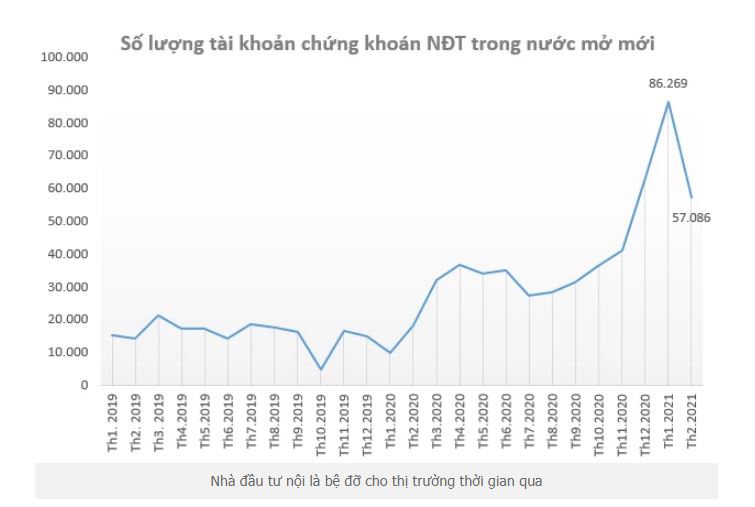

Bên cạnh đó, đóng góp lớn vào sự tăng trưởng của thị trường trong quý I cũng phải kể đến sự tham gia của lớp nhà đầu tư mới, hay còn gọi là nhà đầu tư "F0". Chỉ trong 2 tháng đầu năm, nhà đầu tư trong nước đã mở mới hơn 143 nghìn tài khoản chứng khoán, tương ứng 36% số tài khoản mở mới trong cả năm 2020, dù năm 2020 là năm mở tài khoản cao kỷ lục từ trước tới nay.

Có thể nói, sự nhập cuộc của nhà đầu tư trong nước đã giúp cân bằng lại áp lực bán ròng của khối ngoại khi chỉ trong quý I, khối ngoại đã bán ròng hơn 14.000 tỷ đồng trên HoSE, gần bằng con số bán ròng trong cả năm 2020.

Những yếu tố nào sẽ tác động tới TTCK Việt Nam trong quý II?

Mặc dù vừa trải qua quý I tăng trưởng khá tốt, nhưng bước sang quý II, không ít nhà đầu tư, chuyên gia đánh giá xu hướng tăng sẽ gặp đôi chút thách thức.

Đầu tiên là vấn đề nghẽn lệnh trên sàn HoSE có thể vẫn còn tiếp diễn. Mặc dù FPT đang nỗ lực tiến hành xử lý sự cố nhưng theo ông Lê Hải Trà – TGĐ HoSE thì sẽ còn khoảng 3 đến 4 tháng nữa mới có thể hoàn thiện hệ thống, khắc phục hoàn toàn sự cố nghẽn lệnh và đây cũng là thời điểm quý II. Với việc nghẽn lệnh vẫn còn, nhà đầu tư khó có thể yên tâm giao dịch và "dòng tiền lớn" cũng rất khó giải ngân để đưa thị trường lên một tầm cao mới.

Cùng với vấn đề nghẽn lệnh, xu hướng dòng vốn khối ngoại sẽ là yếu tố ảnh hưởng lớn tới thị trường quý II. Nếu đà bán ròng của khối ngoại vẫn tiếp diễn, chúng ta khó có thể kỳ vọng vào sự bứt phá của thị trường và ngược lại, nếu khối ngoại trở lại mua ròng (hoặc giảm bán), kịch bản thị trường có thể trở nên tích cực hơn.

Vấn đề margin cũng cần quan tâm khi không ít CTCK hiện khá "căng" nguồn và không thể cho vay tiếp. Mặc dù dòng tiền mới vào thị trường cũng không ít, nhưng việc liên tiếp "căng" margin mà VN-Index chưa thể bứt phá cũng tiềm ẩn không ít rủi ro.

Ngoài ra, vấn đề lạm phát sẽ cần quan tâm hơn trong quý II trong bối cảnh giá xăng dầu tăng mạnh. Theo bà Vũ Thu Oanh, vụ trưởng Vụ Thống kê giá, lưu ý dù lạm phát quý I rất thấp nhưng mục tiêu kiểm soát lạm phát dưới 4% trong năm nay không dễ bởi Mỹ và các quốc gia trong khu vực tung ra nhiều gói kích thích kinh tế, riêng Mỹ đã tung ra gói hỗ trợ khoảng 1.900 tỷ USD. Giá dầu thô thế giới có xu hướng tăng mạnh, theo tính toán nếu giá dầu thô trung bình khoảng 60 USD/thùng thì CPI năm 2021 sẽ tăng thêm 0,9%./.

Bên cạnh đó, việc kênh đầu tư bất động sản đang tăng "nóng" thời gian gần đây cũng sẽ ảnh hưởng không ít tới dòng vốn vào thị trường chứng khoán.

Một yếu tố khác mang tính thống kê cũng chỉ ra quý II là thời điểm không mấy tích cực với TTCK Việt Nam. Trong 10 năm gần nhất (2011 – 2020), chỉ số VN-Index có tới 6 năm giảm điểm trong quý II, tương ứng xác suất 60%, con số cao nhất trong các quý. Không những vậy, thống kê cũng cho thấy thường quý I tăng điểm thì quý II VN-Index sẽ giảm và ngược lại, nếu quý I giảm thì thường quý II sẽ tăng. Ngoài ra, quý II cũng thường hay xảy ra hiện tượng "Sell in May" không mấy tích cực với TTCK.

Dù đang có nhiều yếu tố không mấy ủng hộ, tuy nhiên cũng có nhiều yếu tố tích cực với thị trường trong quý II. Nổi bật nhất là việc các doanh nghiệp công bố KQKD quý I cũng như kế hoạch kinh doanh 2021. Với nền lợi nhuận thấp trong năm 2020, có lẽ xu hướng các doanh nghiệp sẽ đặt kế hoạch tăng trưởng tích cực hơn trong năm 2021. Khảo sát hầu hết các CTCK, quỹ đầu tư đều có chung dự báo lợi nhuận các doanh nghiệp niêm yết sẽ tăng trưởng tích cực trong năm nay, EPS có thể tăng khoảng trên 20%. Sự tăng trưởng tích cực về hoạt động kinh doanh sẽ là động lực tăng trưởng cho thị trường trong năm nay.

Xu hướng bán ròng của khối ngoại dù đang diễn ra nhưng có thể sẽ tích cực hơn trong thời gian tới khi tình hình dịch bệnh trở nên ổn định hơn. Ngoài ra, việc VFMVN Diamond ETF vẫn đang hút vốn khá tốt, cùng sự kiện quỹ Fubon Vietnam ETF có thể huy động hơn 8.000 tỷ đồng giải ngân vào Việt Nam sẽ là yếu tố tích cực tới thị trường trong thời gian tới.

Bên cạnh đó, việc TTCK Việt Nam vẫn có định giá tương đối hấp dẫn so với các quốc gia khu vực với P/E hiện chỉ khoảng 18,4 lần cũng là yếu tố hỗ trợ cho thị trường. Với triển vọng KQKD cải thiện trong thời gian tới, nhiều chuyên gia đánh giá TTCK Việt Nam vẫn còn rẻ và thậm chí Pyn Elite Fund, một trong những quỹ ngoại lớn nhất đánh giá VN-Index có thể cán mốc 1.500 điểm ngay trong năm nay./.