Thích

Thích

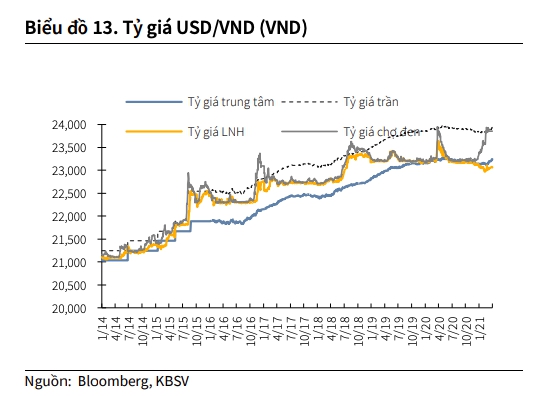

Tỷ giá USD/VND liên ngân hàng liên tục giảm trong quý 1 và chỉ nhích tăng nhẹ vào cuối tháng 3 do áp lực tăng giá từ đồng USD.

Theo quan sát của các chuyên gia phân tích tại Công ty Chứng khoán KB Việt Nam (KBSV), diễn biễn này là do Ngân hàng Nhà nước (NHNN) chuyển từ mua ngoại tệ bổ sung giao ngay sang mua kỳ hạn để bổ sung dự trữ ngoại hối kể từ tháng 1/2021 và tần suất mua ngoại tệ kỳ hạn cũng giảm từ hàng ngày sang hàng tuần.

Tính đến cuối tháng 3, tỷ giá trung tâm tăng 0,5% so với đầu năm trong khi tỷ giá liên ngân hàng giảm 0,1%. Tỷ giá niêm yết tại các ngân hàng thương mại (NHTM) cũng có xu hướng tương đồng, hiện ở mức 22,970/23,180 do nguồn cung ngoại tệ dồi dào nhờ cán cân thương mại thặng dư (ước tính 2 tỷ USD cho quý 1).

Theo tính toán của KBSV, do nguồn cung ngoại tệ dư thừa, trong quý 1 có khoảng 6,5 tỷ USD được NHTM bán kỳ hạn cho NHNN.

Chênh lệch giá vàng trong nước - quốc tế nới rộng lên 5 -7 triệu đồng/lượng; nhu cầu tích trữ tăng mạnh sau Tết trong khi nguồn cung hạn chế (SJC là đơn vị sản xuất vàng miếng độc quyền của NHNN) và vàng là loại hàng hóa không được nhập khẩu chính ngạch khiến nhu cầu nhập lậu vàng tăng mạnh. Theo các chuyên gia, đây là lý do đẩy tỷ giá trên thị trường tự do tăng mạnh trong thời gian qua. Tính đến hết tháng 3, tỷ giá mua/bán là 23.800/23.850, tăng 2% so với cuối năm 2020.

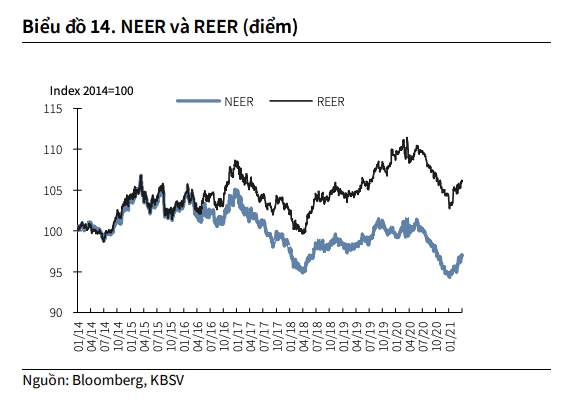

Trên thị trường quốc tế, tỷ giá danh nghĩa đa phương (NEER) và tỷ giá thực tế đa phương (REER) quay trở lại từ cuối tháng 2, phản ánh diễn biến biến tăng giá của đồng USD trên thế giới.

“Kết hợp với khoảng cách giữa tỷ giá chợ đen và tỷ giá liên ngân hàng được nới rộng, áp lực phải phá giá VND càng rõ nét hơn”, chuyên gia KBSV nhận định.

Theo đó, KBSV dự báo đồng VND trong năm 2021 sẽ giảm giá khoảng 0,5 - 1% do áp lực tăng giá của USD.

Dù vậy, chuyên gia cũng nhấn mạnh yếu tố tích cực vẫn duy trì là nguồn cung ngoại tệ tích cực. Ngoài ra, động thái điều chỉnh chính sách điều hành tỷ giá của NHNN cũng hỗ trợ xu hướng tăng của USD/VND. Trong khi đó, rủi ro lớn nhất của VND chính là tiếp tục bị cáo buộc thao túng tiền tệ từ Mỹ.

Nguồn cung ngoại tệ được đánh giá vẫn duy trì trạng thái dồi dào 2021, khi hoạt động xuất nhập khẩu diễn ra sôi động và kỳ vọng dòng vốn FDI chảy mạnh về Việt Nam. IMF đã dự báo khối lượng thương mại toàn cầu sẽ tăng khoảng 8% vào năm 2021 và với tỷ trọng đóng góp ngày càng cao trong xuất khẩu toàn cầu, Việt Nam chắc chắn sẽ được hưởng lợi từ xu hướng này. Dòng vốn FDI giải ngân cũng kỳ vọng tích cực nhờ sự dịch chuyển sản xuất và hiệu quả của vắcxin Covid-19.

Theo dự báo, xu hướng của đồng USD nghiêng nhiều về phía tăng giá trong năm 2021 nhờ các tín hiệu như sự phục hồi của kinh tế Mỹ tốt hơn phần còn lại của thế giới, đặc biệt là khối G10 và lợi suất TPCP tăng mạnh là yếu tố hỗ trợ đồng USD tăng.

Bên cạnh đó, thị trường hiện đang kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ bắt đầu tăng lãi suất kể từ năm 2023, trong khi ECB và BOJ sẽ tiếp tục duy trì chính sách lãi suất âm trong thời gian dài. Điều này sẽ tạo ra sự phân hóa lãi suất (tương tự giai đoạn 2018 - 2019) và hỗ trợ cho đồng USD.

Theo KBSV, VND sẽ biến động khó lường trong nửa sau năm 2021 khi chuyên gia đánh giá tiêu chí thao túng tiền tệ cho kỳ đánh giá tháng 5/2021 và cho thấy Việt Nam vẫn vi phạm cả ba tiêu chí.

Như vậy ngoại trừ trường hợp Việt Nam đàm phán thành công với Bộ Tài chính Mỹ trong giai đoạn tới đây, mác thao túng tiền tệ của Việt Nam sẽ vẫn được duy trì trong kỳ đánh giá tiếp theo.

Trong khi đó, những động thái thay đổi chính sách quản lý ngoại hối của NHNN cho thấy NHNN đã và sẽ không còn tích cực can thiệp vào thị trường ngoại tệ một chiều và đồng VND sẽ được điều tiết theo cung-cầu của thị trường.

Trong thông tin cập nhật gần đây, tổ chức xếp hạng tín dụng Fitch Ratings dự báo rằng chính quyền Tổng thống Mỹ Joe Biden sẽ làm giảm căng thẳng liên quan đến chính sách tỷ giá với các đối tác thương mại tại châu Á.

Trước đó, một số hãng tin quốc tế cũng đề cập đến khả năng Mỹ có thể hạ tiêu chí đánh giá “thao túng tiền tệ” trong thời gian tới./.