Thích

Thích

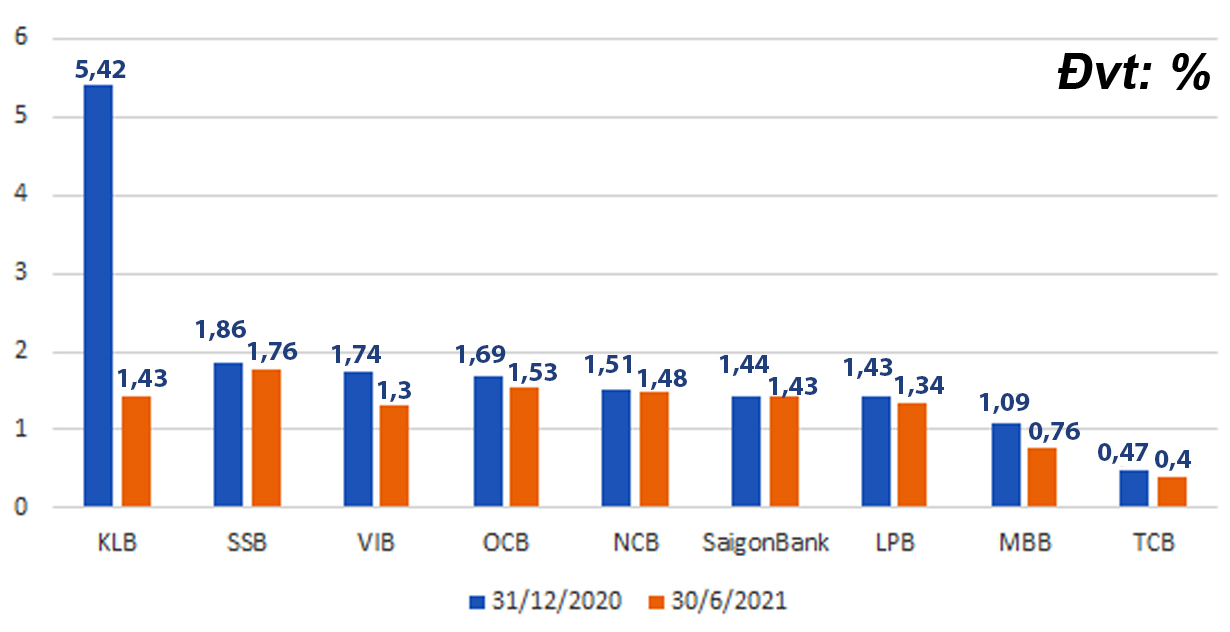

Theo Cơ quan Thanh tra giám sát của Ngân hàng Nhà nước (NHNN), tỷ lệ nợ xấu nội bảng của các ngân hàng đã tăng từ mức 1,69% cuối năm 2020 lên 1,78% cuối tháng 4/2021.

Bước đi cần thiết

Đến cuối 2020, ngành ngân hàng đã cơ cấu lại thời hạn trả nợ 270 nghìn khách hàng với dư nợ 355 nghìn tỷ đồng (chiếm 4% tổng dư nợ nền kinh tế). Các khoản nợ này đã được các tổ chức tín dụng (TCTD) đánh giá khá đầy đủ rủi ro, với nguy cơ chuyển hóa thành nợ xấu, song do chưa phải là nợ xấu nên việc trích lập dự phòng rủi ro đầy đủ trên tổng số dư nợ xấu không phản ánh sự sẵn sàng cho xử lý nợ nhóm chuyển hóa.

“NHNN có lộ trình giãn 3 năm cho các TCTD trích lập dự phòng rủi là bước cần thiết cho kế hoạch ứng phó nợ xấu tương lai. Dù rằng, điều này có thể khiến NHNN “đi chậm” trong kế hoạch tái cơ cấu hệ thống ngân hàng, nhưng liệu có ai có thể “đi nhanh” hơn tất cả trong đại dịch?”, ông Nguyễn Lê Ngọc Hoàn, Chuyên gia tài chính, phân tích.

Quy định “lỏng” đón nợ xấu

Phó Thống đốc NHNN Đoàn Thái Sơn cũng khẳng định: “NHNN đưa ra thời hạn cơ cấu lại thời hạn trả nợ không vượt quá 12 tháng kể từ ngày thực hiện cơ cấu lại thời hạn trả nợ (Chẳng hạn nếu khoản nợ được cơ cấu lại thời hạn trả nợ vào cuối năm 2021, thì có thể kéo dài thời hạn trả nợ đến cuối năm 2022 - PV). Khi Thông tư 03/2021/TT-NHNN hết hiệu lực mà thấy thực tế diễn biễn không phù hợp, chúng tôi sẽ lại tiếp tục nghiên cứu, xem xét sửa đổi”.

Như vậy, nỗi lo của doanh nghiệp với chuyện NHNN đặt thời hạn cơ cấu nợ quá sát gần (còn chưa đầy 6 tháng tại thời điểm hiện nay), trong bối cảnh COVID-19 tiếp tục diễn biến phức tạp, đã tạm có lời giải.

Ông Phạm Ngọc Hưng, Phó Chủ tịch Hiệp hội Doanh nghiệp TP.HCM, khẳng định việc các ngân hàng mở rộng đối tượng chịu ảnh hưởng COVID-19 để giảm lãi vay tối đa trên dư nợ hiện hữu là điều quan trọng lúc này. Giãn nợ đi cùng giảm lãi vay là hỗ trợ kép giúp khoản nợ của doanh nghiệp không bị biến thành khó đòi, doanh nghiệp mất khả năng trả nợ, dồn gánh nặng nợ xấu một cục.

Theo ông Nguyễn Lê Ngọc Hoàn, NHNN hiện đã có nhiều biện pháp gián tiếp tăng sức mạnh cho các tổ chức xử lý nợ, như tăng vốn cho NHTM Nhà nước, duyệt tăng vốn cho các NHTMCP ngay khi thị trường chứng khoán còn thuận lợi, siết lại hoạt động cho vay ở các lĩnh vực như chứng khoán, bất động sản... của các TCTD và thêm nhiều hỗ trợ cho các tổ chức đạt Basel II… Cùng với đó, có thể “giãn” lộ trình xử lý nợ xấu theo 2 chặng 2021 - 2023 và 2023 - 2025, gắn với đề án tái cơ cấu hệ thống các TCTD trong 5 năm./.