Thích

Thích

Sự xuất hiện của các đặc khu kinh tế tương lai đã tạo một cơn sóng các kỳ vọng, những “con rồng” kinh tế khu vực trong nước sẽ có cơ hội cất cánh và lan tỏa, tạo sức bật cho sự phát triển của cả nước.

“Combo” ưu đãi về thuế

Một trong những mục tiêu để các đặc khu kinh tế “chào đời” là nhằm tạo một sân chơi để thu hút các nhà đầu tư. Cũng bởi chính mục tiêu đó mà đặc khu kinh tế được coi là “đứa con” cần phải chăm sóc kỹ với những cơ chế, chính sách đặc biệt và đột phá.

Có thể nói sự xuất hiện của “đặc khu kinh tế” là một “canh bạc” khi ở Việt Nam, đây là lần đầu tiên một mô hình kinh tế mới, mang tính đặc thù được nghiên cứu và áp dụng. Nhưng cũng như bất kỳ một trò chơi nào khác, nếu không tạo được luật chơi sòng phẳng, minh bạch, công khai và đầy hấp dẫn thì rất khó để hút người tham gia.

Để trở thành miếng bánh ngon trong mắt các nhà đầu tư, Dự thảo Luật đơn vị hành chính kinh tế đặc biệt mà gọi tắt là Luật Đặc khu đã đưa ra hàng loạt các ưu đãi về thuế. Các nhà đầu tư sẽ được hưởng hàng loạt các “combo” về thuế đầy hấp dẫn như miễn giảm 100% thuế thu nhập cá nhân trong 5 năm đầu, miễn thuế xuất nhập khẩu linh kiện tới 8 năm, hàng hóa xuất nhập khẩu khu phi thuế quan được miễn 100%, các doanh nghiệp chỉ phải đóng 10% thuế thu nhập trong 15 năm đầu kể từ khi có thu nhập chịu thuế; doanh nghiệp cũng được miễn 100% tiền thuê đất, thuê mặt nước tại đặc khu trong thời gian từ 20 - 30 năm tùy từng dự án…

Theo ông Hoàng Thế Liên, nguyên Thứ trưởng Bộ Tư pháp cho rằng, Luật Đặc khu đang được đề xuất đưa rất nhiều ưu đãi thuế để thu hút doanh nghiệp mà theo ông, "có lẽ chỉ thiếu 1 từ để nói đây là thiên đường về thuế”.

Song thực tế, liệu rằng sự xuất hiện “thiên đường về thuế” có đủ lực để thu hút các nhà đầu tư không? Nhiều chuyên gia kinh tế quan ngại rằng, quá nhiều ưu đãi như vậy thì tác dụng ngược sẽ xuất hiện khi một chạy đua xuống đáy sẽ xuất hiện.

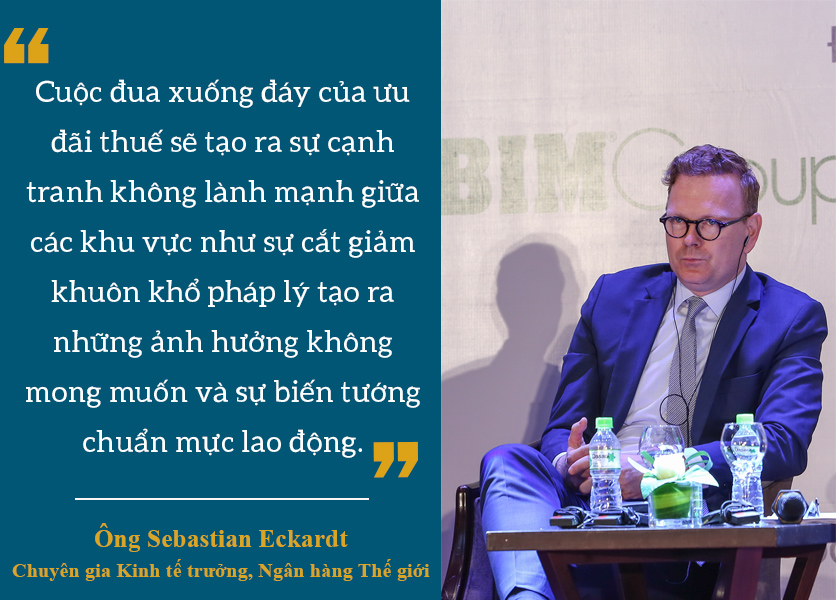

Tại Hội thảo Đặc khu - thể chế, chính sách và kỳ vọng thành công diễn ra vào ngày 18/5, ông Sebastian Eckardt, chuyên gia Kinh tế trưởng, Ngân hàng Thế giới (WB) đã đưa ra nhiều cảnh báo về các rủi ro từ ưu đãi thuế với mô hình đặc khu.

Theo ông, ngoài các ưu đãi về tài chính, các đặc khu có xu hướng chạy theo cuộc đua về tăng các ưu đãi thuế như miễn thuế địa phương, giảm thuế thu nhập cá nhân nhằm thu hút các nhà đầu tư, thu hút nhân tài. Song ông Sebastian cũng nhấn mạnh rằng: “Đặc khu kinh tế tại Việt Nam là một phòng thí nghiệm thử nghiệm sự thành công. Nếu xuất hiện quá nhiều ưu đãi kém thông minh thì rủi ro và hạn chế xảy ra là việc phân mảnh môi trường pháp quy điều này tạo một sân chơi không bình đẳng, tạo ra lợi thế trên một địa phương mà địa phương khác không có.

Cuộc đua xuống đáy của ưu đãi thuế sẽ tạo ra sự cạnh tranh không lành mạnh giữa các khu vực như sự cắt giảm khuôn khổ pháp lý tạo ra những ảnh hưởng không mong muốn và ra sự biến tướng chuẩn mực lao động”.

Vậy nhà đầu tư thực sự cần gì?

Thực tế từ kinh nghiệm thế giới và Việt Nam, một nhà đầu tư thực sự sẽ nhìn vào điều gì trước khi quyết định đầu tư? Chắc chắn rằng đầu tiên là chế độ ưu đãi nhưng đằng sau đó là sự xuất hiện của một “tập thể” các cơ chế linh hoạt khác mà quan trọng nhất chính là môi trường đầu tư minh bạch, rõ ràng. Bởi họ biết, ưu đãi chỉ là sự hấp dẫn có thời hạn còn chính sách thu hút đầu tư, thể chế quản lý cũng như hành lang pháp lý rõ ràng mới chính là yếu tố quyết định xem có nên “xuống tiền” hay không?

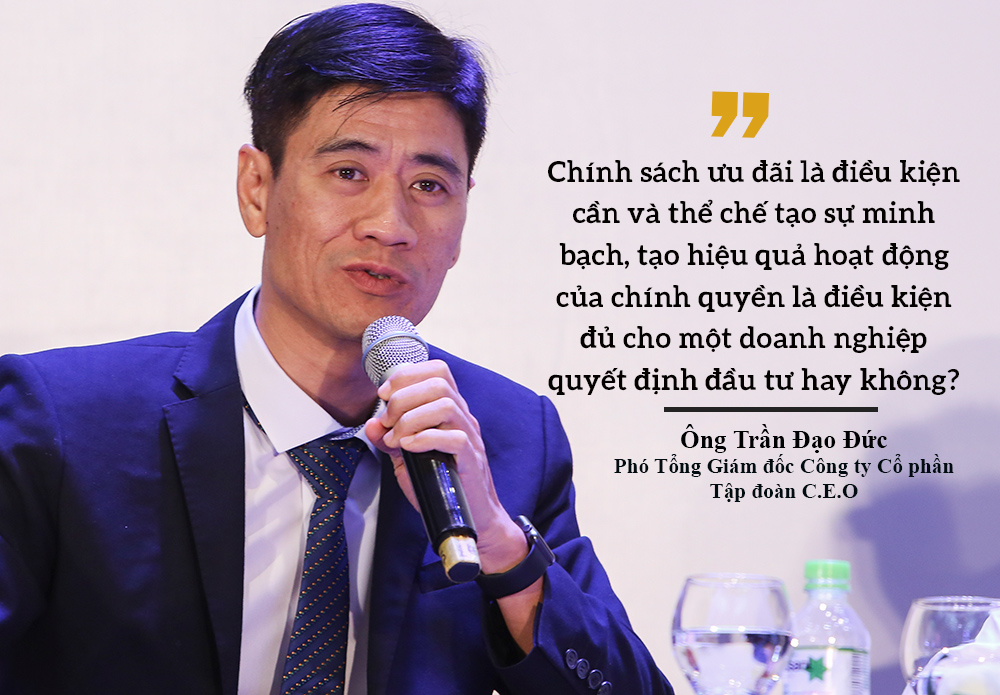

Là một trong những doanh nghiệp đi đầu trong việc đầu tư vào các đặc khu kinh tế, ông Trần Đạo Đức, Phó Tổng Giám đốc Công ty Cổ phần Tập đoàn C.E.O cho hay, các chính sách ưu đãi là điều kiện cần và thể chế tạo sự minh bạch, tạo hiệu quả hoạt động của chính quyền là điều kiện đủ cho một doanh nghiệp quyết định đầu tư hay không. “Chúng tôi cần sự một bộ máy tiết giảm, có khả năng đẩy nhanh tốc độ xử lý công việc” – ông Trần Đạo Đức nói.

Đồng quan điểm đó, ông Lê Minh Dũng, Phó Tổng Giám đốc Tập đoàn Bim Group nhấn mạnh, điều doanh nghiệp mong muốn là thể chế minh bạch: “Chúng tôi mong muốn các thể chế minh bạch, cởi mở chứ không phải cơ chế xin cho".

Đặc khu kinh tế ra đời không chỉ là “tổ phượng hoàng” cho các nhà đầu tư Việt mà còn được kỳ vọng sẽ hấp dẫn các nhà đầu tư nước ngoài. Thế nên, hiểu được nhà đầu tư cần gì cùng với đó là việc tạo ra những cơ chế thực sự đúng và trúng là điều thiết yếu cần thực hiện.

Rõ ràng rằng, trong tâm lý của nhà đầu tư, ưu đãi thuế chưa hẳn là yếu tố quan trọng nhất để khiến các nhà đầu tư có quyết định xuống tiền kinh doanh tại những nơi được kỳ vọng sẽ tạo ra nguồn lợi nhuận khổng lồ.

Theo TS. Vũ Thành Tự Anh, Giảng viên Chương trình Giảng dạy kinh tế Fulbright, từng nói: “Một nhà đầu tư nghiêm túc sẽ đầu tư nếu họ thấy có cơ hội và môi trường đầu tư tốt, ngay cả khi không có những ưu đãi đặc biệt”.

“Hãy tạo ra những ưu đãi thông minh”

Trên góc độ của một Giám đốc Quốc tế, Tập đoàn Surbana Jurong, Singapore, ông Teo Eng Cheon đánh giá cao về ưu đãi thuế trong thu hút với doanh nghiệp: “Ưu đãi thuế hoặc giảm thuế có thể là đổi mới chính sách hàng đầu cho rất nhiều đặc khu kinh tế. Trong nhiều năm qua, các khu công nghiệp ở Trung Quốc đã sử dụng rất hiệu quả chính sách thuế “Miễn 2 năm đầu, giảm một nửa trong 3 năm tiếp theo” ”. Song, chính ông cũng khẳng định, sự thành bại của các đặc khu kinh tế còn xuất phát từ rất nhiều yếu tố khác nhau mà trong đó bao gồm 5 yếu tố lớn: xác định mục tiêu xây dựng đặc khu kinh tế rõ ràng, đổi mới chính sách táo bạo, địa điểm thuận lợi, thiết kế mang tính đặc thù, quản lý hiệu quả.

Đồng quan điểm đó, ông Sebastian khẳng định, ưu đãi thuế chỉ là một trong các yếu tố quyết định sự thu hút của nhà đầu tư và “cần phải tạo ra những ưu đãi thông minh” hơn là một cuộc chạy đua xuống đáy của các ưu đãi.

Ông Hoàng Thế Liên, nguyên Thứ trưởng Bộ Tư pháp cũng cho rằng, điều mà các đặc khu kinh tế cần quan tâm nhất là xây dựng hệ thống thể chế và pháp luật hoàn chỉnh. “Phức tạp nhất ở Việt Nam là quá nhiều văn bản pháp luật chồng chéo, mâu thuẫn nhau. Muốn thu hút đầu tư thì pháp luật phải tiếp cận văn minh của nhân loại. Luật tốt rồi thì cần đội ngũ thực thi hiệu quả. Đó là vấn đề đào tạo về nhân lực. Một thể chế vượt trội kèm theo ưu đãi về tài chính sẽ tạo một môi trường đầu tư thu hút và hiệu quả”.

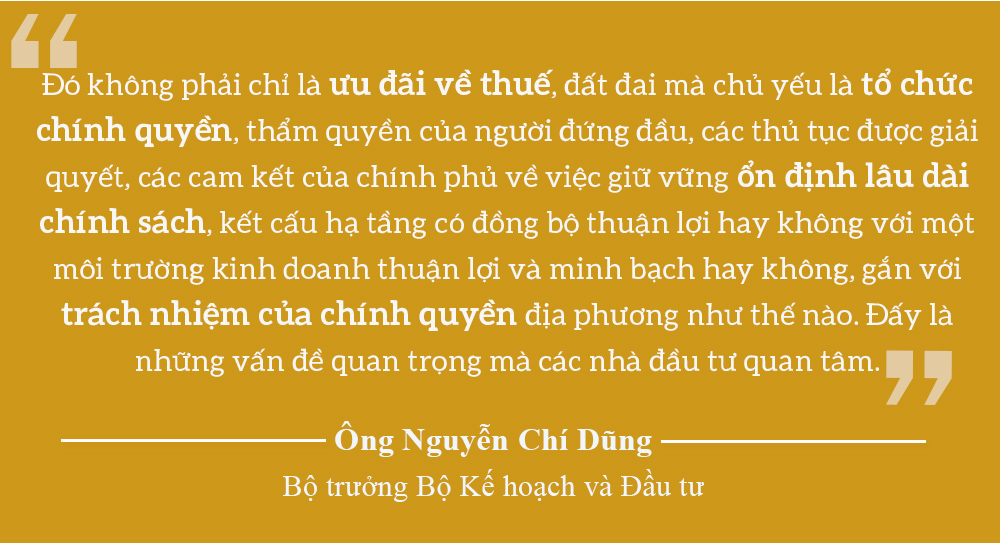

“Trong tinh thần quan điểm của nguyên tắc khi xây dựng trong Luật Đặc khu, ngoài việc gắn với chính sách vượt trội, cạnh tranh và thì cần nhấn mạnh đến sự quan tâm của nhà đầu tư. Đó không phải chỉ là ưu đãi về thuế, đất đai mà chủ yếu là tổ chức chính quyền, thẩm quyền của người đứng đầu, các thủ tục được giải quyết, các cam kết của chính phủ về việc giữ vững ổn định lâu dài chính sách, kết cấu hạ tầng có đồng bộ thuận lợi hay không với một môi trường kinh doanh thuận lợi và minh bạch hay không, gắn với trách nhiệm của chính quyền địa phương như thế nào. Đấy là những vấn đề quan trọng mà các nhà đầu tư quan tâm” - Bộ trưởng Bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng nhấn mạnh.

Luật Đặc khu kinh tế đưa ra ưu đãi về thuếƯu đãi về thuế thu nhập cá nhân. Các nhà khoa học, chuyên gia kinh tế khi làm việc tại đặc khu kinh tế sẽ được miễn giảm 100% thuế thu nhập cá nhân trong 5 năm đầu. Các năm tiếp theo chỉ phải nộp 50% thuế thu nhập cá nhân so với luật hiện hành. Chính sách này nhằm thu hút nguồn lao động tri thức, có chất lượng cao vào làm việc tại các đặc khu kinh tế. Từ đó góp phần tạo nên những đột phá trong chuyển biến và phát triển kinh tế tại các đặc khu. Đối với thuế xuất nhập khẩu, nếu như luật hiện nay chỉ miễn thuế xuất nhập khẩu linh kiện trong 5 năm, thì tại đặc khu kinh tế, thờ gian miễn thuế nhập khẩu linh kiện lên tới 7 năm. Hàng hóa xuất nhập khẩu khu phi thuế quan được miễn 100% thuế xuất nhập khẩu. Với thuế giá trị gia tăng, sẽ miễn 100% thuế giá trị gia tăng đối với các hàng hóa, linh kiện nhập khẩu tại đặc khu kinh tế. Với thuế thu nhập doanh nghiệp, trong khi các doanh nghiệp hiện nay phải đóng 20% thuế thu nhập doanh nghiệp thì tại đặc khu kinh tế, các doanh nghiệp được chỉ phải đóng 10% thuế thu nhập trong 15 năm đầu kể từ khi có thu nhập chịu thuế. Ngoài ra, trong 4 năm đầu tiên sẽ được miễn 100% thuế thu nhập doanh nghiệp. 9 năm tiếp theo chỉ phải đóng 50% thuế thu nhập doanh nghiệp. Doanh nghiệp bất động sản được áp dụng mức thuế 17% trong 5 năm đầu kể từ khi có thu nhập chịu thuế. Ngoài ra, các doanh nghiệp cũng được miễn 100% tiền thuê đất, thuê mặt nước tại đặc khu trong thời gian từ 20 - 30 năm tùy từng dự án. |