Thích

Thích

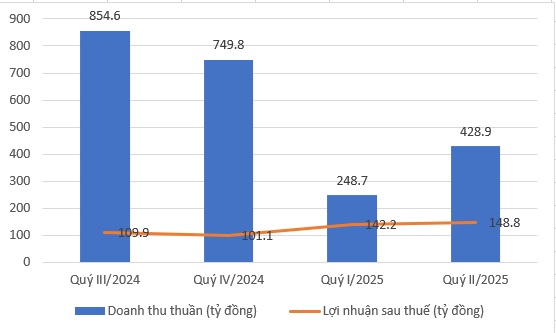

Báo cáo tài chính hợp nhất quý II/2025, CTCP Phát triển Bất động sản Văn Phú (VPI) ghi nhận doanh thu thuần 6 tháng đầu năm đạt 428,9 tỷ đồng, tăng 46% so với cùng kỳ năm 2024. Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế đạt 147,6 tỷ đồng, tăng trưởng 26,6% so với cùng kỳ và hoàn thành 42,5% kế hoạch năm. Dù chưa phải mức bứt phá đột biến, nhưng đây là kết quả tích cực khi đặt trong bối cảnh nhiều doanh nghiệp cùng ngành vẫn ghi nhận tăng trưởng âm hoặc chật vật tìm dòng tiền.

Tình hình kinh doanh của VPI trong 1 năm qua

Một điểm đáng chú ý trong kỳ là việc chi phí tài chính giảm mạnh 89,4%, riêng chi phí lãi vay gần như triệt tiêu với mức giảm tới 95%, cho thấy VPI đã cơ cấu lại nợ vay một cách hiệu quả, tận dụng tốt mặt bằng lãi suất thấp để giảm gánh nặng chi phí vốn. Kết quả này đồng thời phản ánh năng lực tự chủ tài chính được cải thiện, từ đó gia tăng sức chống chịu với biến động vĩ mô.

Tính đến ngày 30/6/2025, tổng tài sản của VPI đạt 13.138 tỷ đồng, tăng gần 18% so với đầu năm. Phần lớn tài sản tập trung vào hàng tồn kho và chi phí xây dựng dở dang, tương ứng với tiến độ triển khai các dự án lớn như Vlasta - Thủy Nguyên (Hải Phòng) và TT39 - TT40 (Hà Nội), hai dự án đang được xem là trụ cột doanh thu của doanh nghiệp trong năm nay.

Tuy nhiên, kết quả kinh doanh quý II lại phản ánh một điểm nghẽn đáng lưu ý khi lợi nhuận sau thuế riêng quý chỉ đạt 6,83 tỷ đồng, giảm mạnh 72,2% so với cùng kỳ. Nguyên nhân chính đến từ chi phí bán hàng và quản lý doanh nghiệp tăng vọt, lần lượt tăng 360% và gần 175% so với cùng kỳ, vượt xa tốc độ tăng doanh thu. Đây là dấu hiệu cho thấy áp lực chi phí đang có xu hướng phình to, đặt ra yêu cầu doanh nghiệp phải tối ưu lại cơ cấu vận hành trong các quý tiếp theo nếu muốn giữ được đà tăng trưởng lợi nhuận thực chất.

Phối cảnh Vlasta - Thủy Nguyên. Ảnh: VPI

Bên cạnh đó, mặc dù chi phí lãi vay đã giảm mạnh, nhưng tổng dư nợ vay tài chính của VPI vẫn tăng hơn 1.600 tỷ đồng so với đầu năm, lên mức 6.132 tỷ đồng, tương ứng mức tăng gần 35%. Việc vay thêm để triển khai dự án là cần thiết, nhưng điều này cũng kéo theo áp lực quản trị đòn bẩy và dòng tiền trong trung hạn, nhất là trong bối cảnh các khoản thu chủ yếu đến từ bán hàng dự án và chịu ảnh hưởng bởi tiến độ pháp lý cũng như khả năng ghi nhận doanh thu.

Dù vậy, triển vọng tăng trưởng của VPI vẫn được đánh giá tích cực nhờ vào những nền tảng thực chất và sự chủ động trong chiến lược phát triển dự án. Việc mở bán hai dự án lớn trong quý II là Vlasta - Thủy Nguyên và TT39 - TT40 đã ghi nhận kết quả bước đầu khả quan, với tỷ lệ hấp thụ cao chỉ sau một tháng triển khai. Doanh nghiệp kỳ vọng hai dự án này sẽ đóng góp khoảng 2.000 tỷ đồng doanh thu ngay trong năm 2025.

Đáng chú ý, VPI cũng đang hoàn thiện pháp lý cho dự án New Marina Residences tại TP. HCM - tổ hợp quy mô hơn 730 sản phẩm nhà ở và thương mại, dự kiến mở bán từ quý I/2026. Đây sẽ là điểm rơi doanh thu quan trọng trong giai đoạn kế tiếp, đồng thời giúp VPI mở rộng vùng phủ sang khu vực phía Nam, nơi vẫn có nhu cầu ở thực lớn và tiềm năng phục hồi rõ rệt.

Về dài hạn, Văn Phú đang hội tụ những yếu tố nền tảng để bước vào chu kỳ tăng trưởng mới một cách bền vững. Doanh nghiệp giữ được biên lợi nhuận gộp tích cực, cơ cấu tài chính cải thiện nhờ chi phí vốn giảm mạnh, trong khi quỹ đất phát triển đang từng bước được thương mại hóa hiệu quả. Việc lựa chọn phát triển các dự án quy mô vừa, pháp lý sạch, nhu cầu cao tại những khu vực có hạ tầng đồng bộ như Hà Nội, Hải Phòng và TP. HCM cũng là một bước đi chiến lược, thể hiện năng lực đánh giá thị trường và kiểm soát rủi ro. Dù còn đó một số áp lực ngắn hạn từ chi phí vận hành và dòng tiền đầu tư, nhưng nếu tiếp tục kiểm soát tốt chi phí và đẩy mạnh ghi nhận doanh thu đúng tiến độ, VPI hoàn toàn có thể vượt kế hoạch năm và tạo nền tảng tăng trưởng cho các năm tới.