Thích

Thích

Doanh số bán nhà giảm, lãi suất thế chấp lên cao nhất trong 20 năm

Theo Mortgage News Daily, lãi suất thế chấp tại Mỹ tại thời điểm trung tuần tháng 10 đã đạt 8% - cao nhất trong hơn 20 năm qua. Dữ liệu lịch sử của Cục Dự trữ Liên bang Hoa Kỳ (FED) cho thấy thời điểm gần đây nhất lãi suất thế chấp đạt mức cao như vậy là vào năm 2000. Điều này khiến cho chi phí mua nhà tại Mỹ đã tăng 12% so với thời điểm một năm trước.

Lãi suất thế chấp lên cao cũng không đủ sức kéo giá nhà giảm xuống. Theo Hiệp hội Môi giới Quốc gia (NAR), giá nhà trung bình tại Mỹ trong tháng 9 năm nay đã tăng gần 3% so với năm ngoái - tháng thứ ba liên tiếp tăng vọt so với cùng kỳ năm trước và cán mốc 394.300 USD. Kể từ đầu năm đến nay, giá nhà đã tăng gần 5%.

Trong khi đó, doanh số bán nhà và lượng hàng tồn kho lại tiếp tục giảm. Cũng theo NAR, doanh số bán nhà tháng 9 đã giảm 15% so với cùng kỳ năm ngoái. Đó là con số thấp nhất trong 13 năm kể từ năm 2010 và càng trở nên đáng báo động khi nền kinh tế thế giới, đặc biệt là thị trường nhà ở Mỹ đang nỗ lực thoát khỏi cuộc khủng hoảng tài chính.

Tương tự, lượng tồn kho nhà ở cũng gần như đang ở mức nhất như lịch sử. Tính đến ngày 27/10, lượng hàng tồn kho tại Mỹ giảm 2,7% so với cùng kỳ năm 2022. Theo Realtor.com, trong 5 năm từ tháng 9 năm 2018 đến tháng 9 năm 2023, số lượng nhà trung bình trên thị trường đã giảm tới 60%, xuống còn khoảng 700.000 căn. NAR cũng đưa ra cảnh báo lượng hàng tồn kho trên thị trường chỉ đủ cho 3,4 tháng, trong khi một thị trường bất động sản ổn định nên có đủ lượng hàng tồn kho cho 4 tháng.

Người mua nhà tại Mỹ hiện đang chật vật với việc trả lãi và chi phí nhà ở chiếm phần lớn thu nhập của họ. Theo Báo cáo Xu hướng Thị trường Nhà ở tháng 9 năm 2023 của Realtor.com, tỷ lệ thế chấp cao đã làm tăng chi phí chi trả hàng tháng cho một ngôi nhà thông thường (đã trả trước 20% giá trị) lên 12,4% so với cùng kỳ năm ngoái. Điều đó đồng nghĩa với việc số tiền người mua phải thanh toán hàng tháng nhiều hơn 256 USD so với số tiền phải trả vào thời điểm tháng 9 năm ngoái. Dữ liệu của Black Night cho thấy trong môi trường lãi suất cao, một số lượng đáng kể người dân sẽ phải chi hơn 60% thu nhập hàng tháng của họ chỉ cho việc trả các khoản lãi thế chấp mua nhà.

Chi phí nhà ở tăng cao làm trầm trọng thêm cuộc khủng hoảng nhà ở

Theo NAR, Mỹ hiện tại đang thiếu hụt nguồn cung nhà ở với số lượng từ 5,5 đến 6,8 triệu căn và khoảng cách giữa cung cầu ngày càng xa. Sự thiếu hụt nhà ở không chỉ khiến thị trường bất động sản chới với, mà còn khiến tình trạng vô gia cư tại Mỹ càng trở nên trầm trọng. Trong một cuộc điều tra chính thức, số người vô gia cư tại Mỹ là 582.462 người, tức là cứ 10.000 người sẽ có 18 người không có nhà để về.

Báo cáo Nhà ở Quốc gia năm 2023 của Trung tâm Nghiên cứu Nhà ở Liên hợp của Đại học Harvard đã chỉ ra, chi phí sở hữu nhà ở tại Mỹ tăng vọt trong năm 2022, khiến 2,4 triệu người phải đi thuê nhà thay vì mua. Ước tính, các khoản thanh toán nhà ở bao gồm thế chấp, bảo hiểm và thuế tài sản cần thiết để mua một ngôi nhà giá trung bình ở Mỹ đã đạt 3.000 USD mỗi tháng vào tháng 3 năm 2023. Để có thể chi trả chi phí này, thu nhập trung bình hàng năm phải tăng thêm 20%, đạt khoảng 117.000 USD - cao hơn nhiều so với mức thu nhập năm thực tế của người thuê.

Cùng với đó, báo cáo này cũng chỉ ra gánh nặng chi phí nhà ở đã đạt mức cao nhất trong nhiều năm. Chi phí dành cho nhà ở được xem là “gánh nặng” khi chiếm nhiều hơn 30% tổng thu nhập.

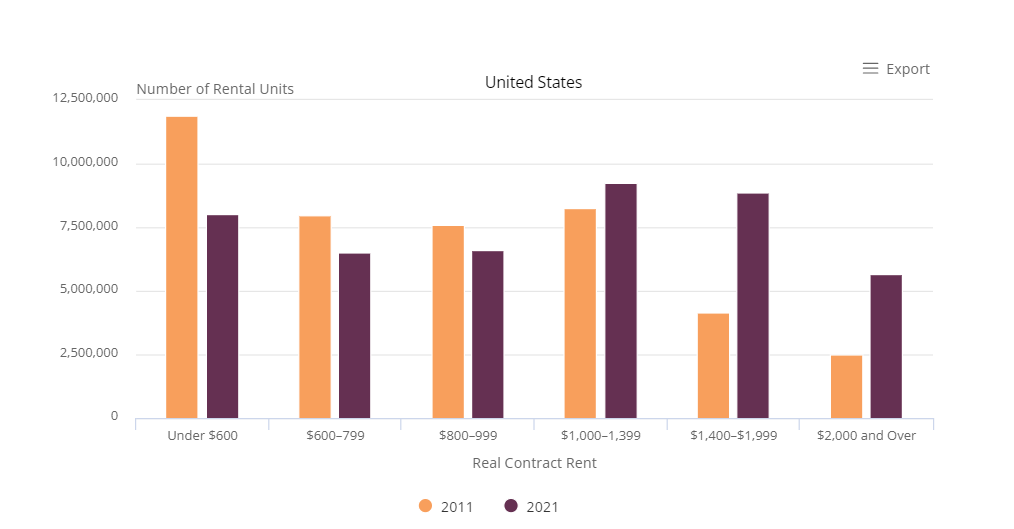

Tỷ lệ dân số phải chịu gánh nặng chi phí nhà ở tăng cao ở cả phía người thuê nhà và chủ cho thuê. Về phía người thuê nhà, 21,6 triệu hộ gia đình, tương đương với 49% đã phải trả nhiều hơn 30% thu nhập cho nhà ở, trong đó có 11,6 triệu người đã phải chi hơn một nửa thu nhập của họ. Về phía người cho thuê, tỷ lệ phải chịu gánh nặng chi phí nhà ở là 22,7%, trong đó có 8,7 triệu người phải trả quá 50% thu nhập cho nhà ở.

Tổng cộng, 31,8% tổng số hộ gia đình tại Mỹ đã phải chịu gánh nặng chi phí nhà ở vào năm 2021 . Trong số này, 20,3 triệu, tương đương 15,9% số hộ gia đình ở Mỹ - đã trả hơn một nửa thu nhập của mình cho nhà ở.

Nguyên nhân cuối cùng là do số lượng công trình nhà ở xây mới và nhà ở có giá cả phải chăng liên tục giảm trong những năm gần đây. Đại dịch Covid-19, giá vật liệu xây dựng tăng, các khoản thuế và rào cản pháp lý khiến số lượng căn hộ mới được tung ra thị trường ngày càng hạn chế.

Ngoài ra, theo NAR, thị trường bất động sản cũng bị ảnh hưởng bởi yếu tố đầu cơ. Theo thống kê, các nhà đầu tư tổ chức đã mua 13,2% tổng số bất động sản được bán vào năm 2021. Điều đáng lo ngại hơn là việc họ mua những căn nhà đó với giá thấp hơn 26% so với giá trung bình của tiểu bang trong thời điểm đó.

Ước tính thị trường bất động sản Mỹ cần thêm 320.000 căn nhà có giá cả phải chăng (khoảng 256.000 USD), phù hợp với khả năng chi trả của hộ gia đình có thu nhập trung bình năm là 75.000 USD. Hiện nay, nhóm đối tượng này chỉ có khả năng tiếp cận 23% số lượng nhà được rao bán trên thị trường, trong khi 5 năm trước họ có khả năng mua hơn một nửa lượng nhà có trên thị trường.

Có thể thấy, khó khăn của thị trường bất động sản Mỹ không chỉ đến từ yếu tố vĩ mô khi quốc gia này đang thắt chặt chính sách tiền tệ để kiểm soát lạm phát. Những sự đổ vỡ đã hình thành từ bên trong khi cung cầu không gặp nhau, tốc độ tăng giá nhanh hơn nhiều lần tốc độ tăng thu nhập và khi thị trường không được điều tiết bởi những yếu tố lành mạnh./.