Thích

Thích

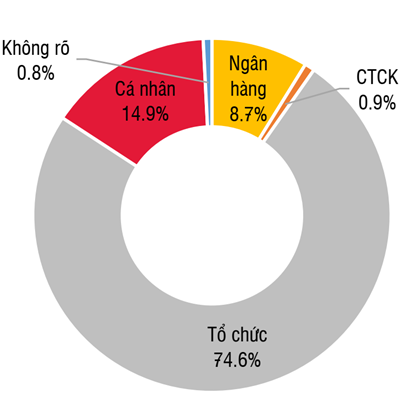

Chỉ tính riêng lượng mua của các nhà đầu tư cá nhân đã chiếm gần 15% tổng lượng trái phiếu doanh nghiệp phát hành trong 6 tháng đầu năm nay.

Lượng mua tăng vọt

Tính từ đầu năm 2020 đến nay, các nhà đầu tư cá nhân đã mua trực tiếp gần 22.700 tỷ đồng trái phiếu doanh nghiệp trên thị trường sơ cấp, tương đương với gần 15% tổng lượng phát hành, cao hơn mức trung bình 10% vào năm ngoái.

Bên cạnh thị trường sơ cấp, dòng tiền của cá nhân cũng chảy mạnh vào thị trường trái phiếu thứ cấp. “Các doanh nghiệp phát hành nhiều trong nửa đầu 2020 như Sovico, Vinfast, Vincommerce, Masan Group… đang được phân phối mạnh cho các khách hàng cá nhân trên thị trường thứ cấp”, báo cáo của Công ty Chứng khoán SSI nhận định.

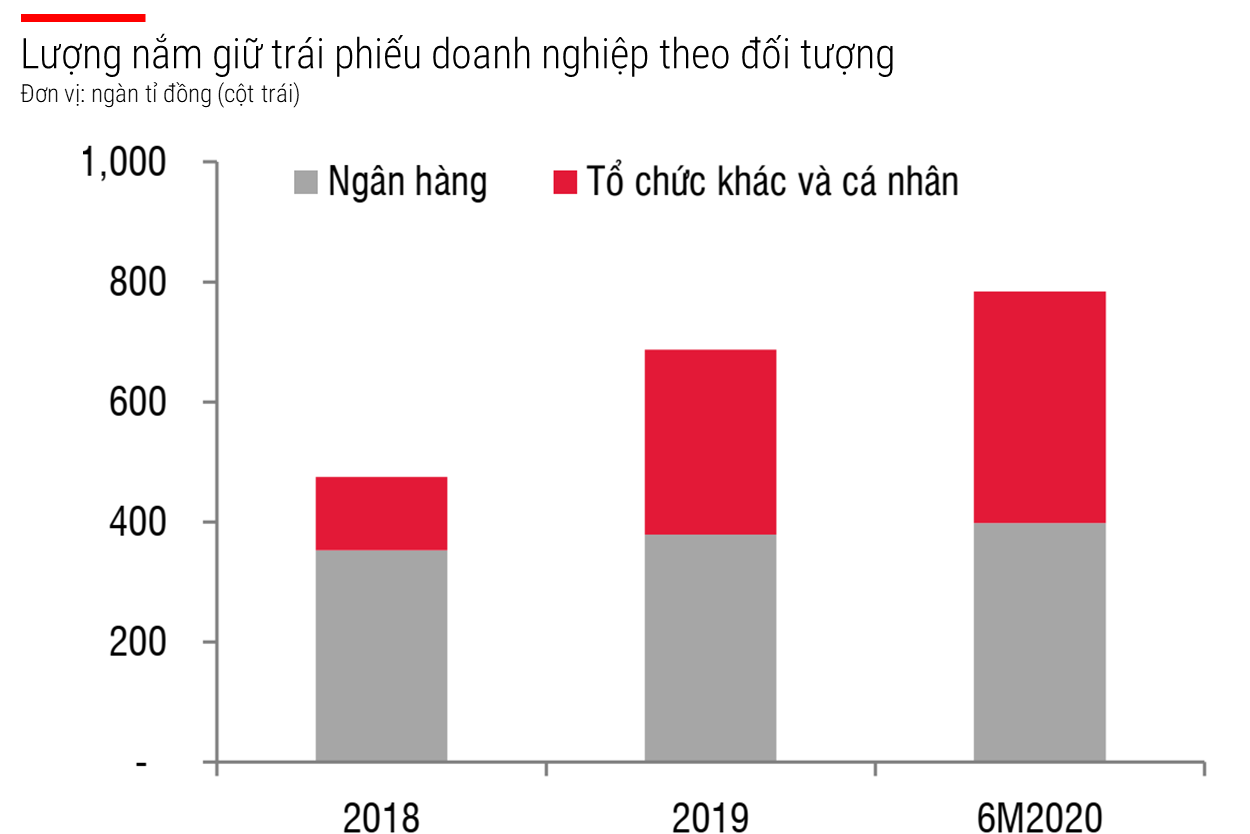

Trước đó, trong năm 2019, các nhà đầu tư cá nhân giao dịch trên cả thị trường sơ cấp và thứ cấp là khoảng 66.000 tỷ đồng, tương đương khoảng 1,4% tổng lượng tiền gửi dân cư trong hệ thống ngân hàng.

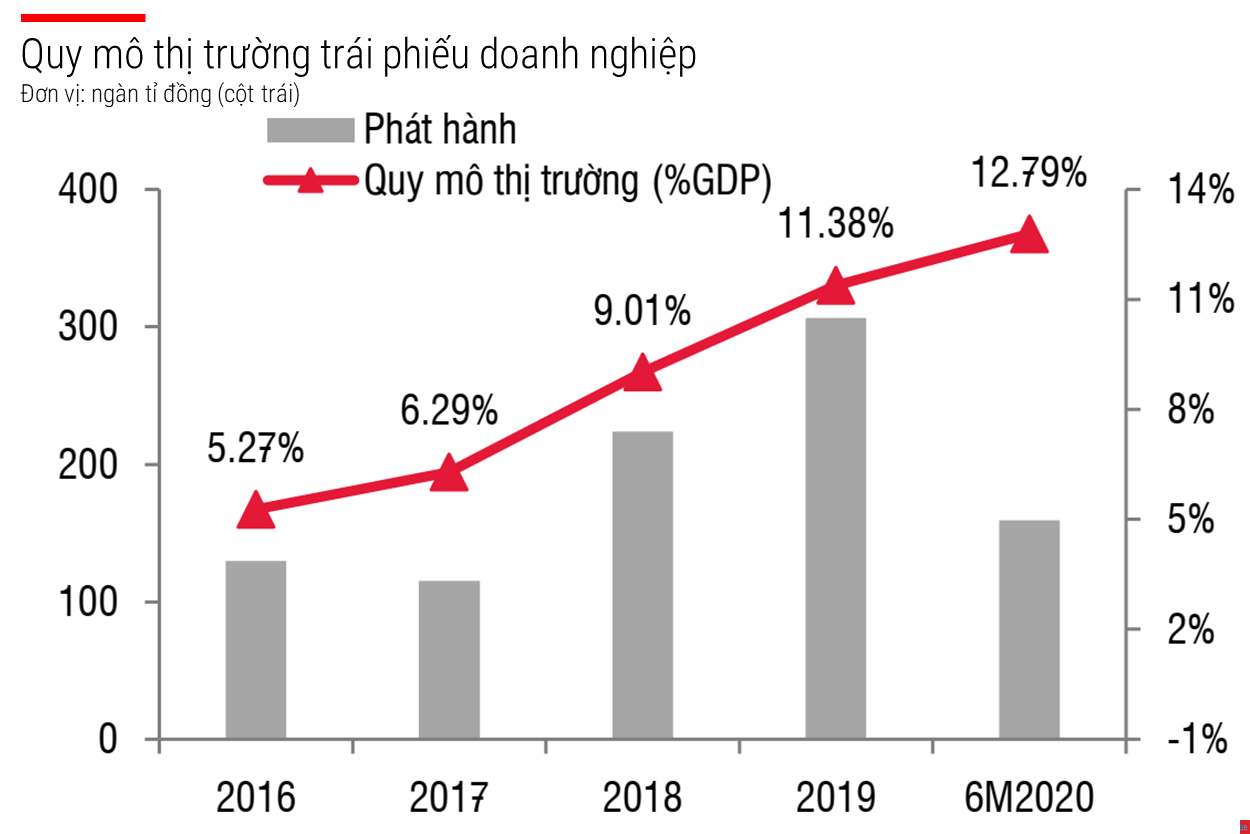

Ước tính tổng quy mô thị trường trái phiếu doanh nghiệp hiện tại khoảng 8,6% tổng tiền gửi toàn hệ thống ngân hàng, tương đương 9,3% dư nợ tín dụng, theo SSI. Lượng giao dịch tăng vọt không chỉ có các nhà đầu tư cá nhân mà nhiều tổ chức kinh tế khác cũng tham gia.

Theo đó, lượng nắm giữ của các tổ chức phi tín dụng và cá nhân nắm giữ đã tăng khoảng 25% trong 6 tháng đầu năm nay (trước đó đã tăng 153% trong năm 2019). “Trái phiếu doanh nghiệp đang hút một lượng tiền đáng kể từ các kênh đầu tư khác, đặc biệt là kênh tiền gửi do có cùng tính chất là các khoản đầu tư có thu nhập cố định”, SSI nhận định.

Báo cáo của Sở Giao dịch Chứng khoán Hà Nội (HNX) mới đây cho biết khối lượng phát hành trái phiếu doanh nghiệp riêng lẻ trong tháng 5 là 27.061 tỷ đồng, nâng tổng khối lượng phát hành trong 5 tháng lên mức 91.616 tỷ đồng, tăng 15% so với cùng kỳ.

Vì sao trái phiếu doanh nghiệp hấp dẫn nhà đầu tư cá nhân?

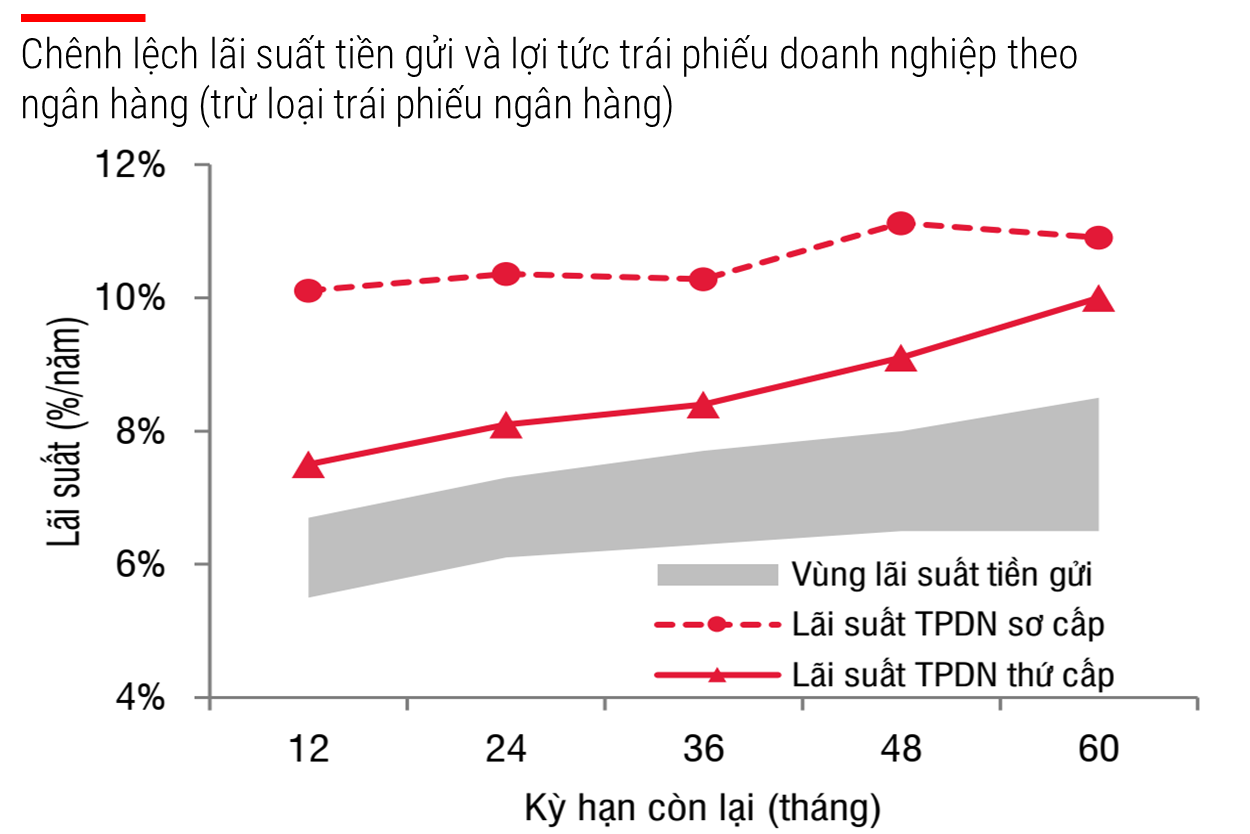

Cùng khoảng thời gian từ khi dịch Covid-19 bắt đầu bùng phát, lãi suất huy động tiền gửi từ thị trường dân cư và tổ chức kinh tế đang giảm dần, trong khi lãi suất của trái phiếu doanh nghiệp hấp dẫn hơn nên đã góp phần “bẻ hướng” dòng tiền gửi cá nhân.

Theo Trung tâm phân tích của SSI, lợi tức của trái phiếu doanh nghiệp cao hơn từ 0,8 - 1,7%/năm so với lãi suất tiền gửi cạnh tranh nhất. Con số này thậm chí lên đến 1,8 - 4%/năm tùy từng kỳ hạn, khi so với biểu lãi suất tiền gửi của các ngân hàng thương mại lớn.

Tuy nhiên, yếu tố mang tính quyết định có lẽ là việc đẩy mạnh phát triển kênh phân phối sản phẩm trái phiếu của các định chế tài chính. Trái phiếu không chỉ được chào bán trực tiếp tại quầy giao dịch, mà nhà đầu tư còn có thể đặt lệnh trên ứng dụng ngân hàng điện tử của các ngân hàng hoặc phần mềm giao dịch của công ty chứng khoán.

Các tổ chức phân phối sản phẩm trái phiếu doanh nghiệp cũng linh hoạt giải quyết bài toán về kỳ hạn trái phiếu, bằng cam kết sẽ mua lại hoặc làm trung gian thu xếp khi nhà đầu tư có nhu cầu thoái vốn. “Các kỳ hạn nắm giữ có thể chia nhỏ đến từng tháng với mức lãi suất ghi trên hợp đồng cao hơn lãi suất tiền gửi cùng kỳ hạn từ 1 - 3%/năm”, báo cáo của SSI phân tích.

Một “chiêu thức” khác là các tổ chức phân phối sử dụng là chia nhỏ các lô trái phiếu có quy mô lớn thành từng “gói” trái phiếu nhỏ, có thể tính theo đơn vị triệu đồng. Nhờ đó các sản phẩm trái phiếu đã tiếp cận thêm nhiều nhà đầu tư ở các phân khúc khác nhau.

Ngoài công ty chứng khoán, nhiều ngân hàng thương mại cũng phát hành, bảo lãnh phát hành trái phiếu doanh nghiệp với khối lượng lớn. Về mặt bản chất thì đây cũng là một hình thức cho vay doanh nghiệp.

Theo một lãnh đạo cấp cao của ngân hàng thương mại tư nhân có trụ sở tại TP.HCM, việc chia nhỏ khoản vay trái phiếu thành nhiều sản phẩm "con" bán cho nhà đầu tư cá nhân trên thực tế còn giúp các ngân hàng chia sẻ rủi ro của khoản vay này cho các nhà đầu tư cá nhân, thay vì ngân hàng giữ trọn.

Trái phiếu giúp doanh nghiệp huy động được nguồn vốn nhàn rỗi từ một số đối tượng trong nền kinh tế, thay vì đi vay ngân hàng. Tuy nhiên, kênh dẫn vốn này cũng nhận được nhiều ý kiến trái chiều khi thị trường chỉ mới phát triển trong một vài năm gần đây, còn rất nhiều điểm chưa hoàn thiện về mặt sản phẩm lẫn pháp lý.

Trong đó đáng kể là rủi ro của những người sở hữu trái phiếu chưa được nhận biết đầy đủ khi các tổ chức phân phối sản phẩm này chào bán. Việc sở hữu trái phiếu đồng nghĩa với việc các nhà đầu tư cá nhân trở thành chủ nợ của doanh nghiệp đó, cùng đối mặt với các rủi ro trực tiếp trong hoạt động kinh doanh, thậm chí là nguy cơ mất khả năng thanh toán, phá sản doanh nghiệp.

Trong khi đó, thị trường hiện nay vẫn chưa có một đơn vị trung gian độc lập để xếp hạng “sức khỏe” của các trái phiếu doanh nghiệp. Với năng lực hạn hữu, các nhà đầu tư cá nhân thì rất khó phân biệt trái phiếu “tốt” và “xấu”.

Mới đây, Bộ Tài chính lần thứ hai cảnh báo về thị trường trái phiếu phát hành trái phiếu doanh nghiệp riêng lẻ. Đối tượng khuyến cáo bao gồm tất cả các bên tham gia thị trường, từ doanh nghiệp phát hành, tổ chức phân phối, tư vấn phát hành và các nhà đầu tư cá nhân.

Về phía nhà đầu tư cá nhân, quan điểm của Bộ Tài chính cũng nêu rõ: “Chỉ khi nắm rõ thông tin về trái phiếu và cân nhắc kỹ lưỡng về các rủi ro có thể gặp phải, nhà đầu tư nhất là nhà đầu tư cá nhân mới nên mua trái phiếu, không nên mua trái phiếu chỉ vì lãi suất cao, vì có khả năng không thu hồi được khoản tiền đầu tư trái phiếu (bao gồm cả gốc và lãi) nếu doanh nghiệp phát hành gặp khó khăn”.

Bộ Tài chính cũng cảnh báo các tổ chức phân phối trung gian không chào mời phân phối trái phiếu bằng mọi giá cho nhà đầu tư.

Công ty chứng khoán SSI khuyến nghị rằng nhà đầu tư cần tìm hiểu kỹ về năng lực của tổ chức trung gian phân phối trong việc thực hiện cam kết mua lại trước hạn trái phiếu và mức phí phải chịu. “Trong nhiều trường hợp, mức phí bán lại trái phiếu trước hạn có thể ăn mòn hết phần chênh lệch với lãi suất tiền gửi”, báo cáo nhận định.

Sẽ sớm điều chỉnh hoạt động cho vay trái phiếu doanh nghiệp

Bộ Tài chính hiện đang lấy ý kiến về dự thảo sửa đổi Nghị định 163/2018 của Chính phủ về phát hành trái phiếu doanh nghiệp, trong bối cảnh Luật chứng khoán sửa đổi có hiệu lực từ ngày 1/1/2021 với nhiều điểm thay đổi theo hướng tạo thêm nhiều cơ chế bảo vệ cho các nhà đầu tư.

Một vấn đề đặc biệt quan trọng là giới hạn lại khối lượng phát hành, không được vượt quá 3 lần vốn chủ sở hữu theo báo cáo tài chính quý gần nhất được cấp có thẩm quyền phê duyệt.

Các đợt phát hành trái phiếu sau phải cách đợt trước tối thiểu 6 tháng và quy định trái phiếu phát hành trong mỗi đợt phải cùng điều kiện, điều khoản, để tránh trường hợp doanh nghiệp chia nhỏ thành nhiều đợt và nhiều mã trái phiếu. Thêm nữa, phạm vi giao dịch trái phiếu riêng lẻ hạn chế trong 100 nhà đầu tư suốt vòng đời trái phiếu (thay vì giới hạn trong vòng 1 năm như trước đó).

Vốn chảy nhiều vào trái phiếu bất động sản

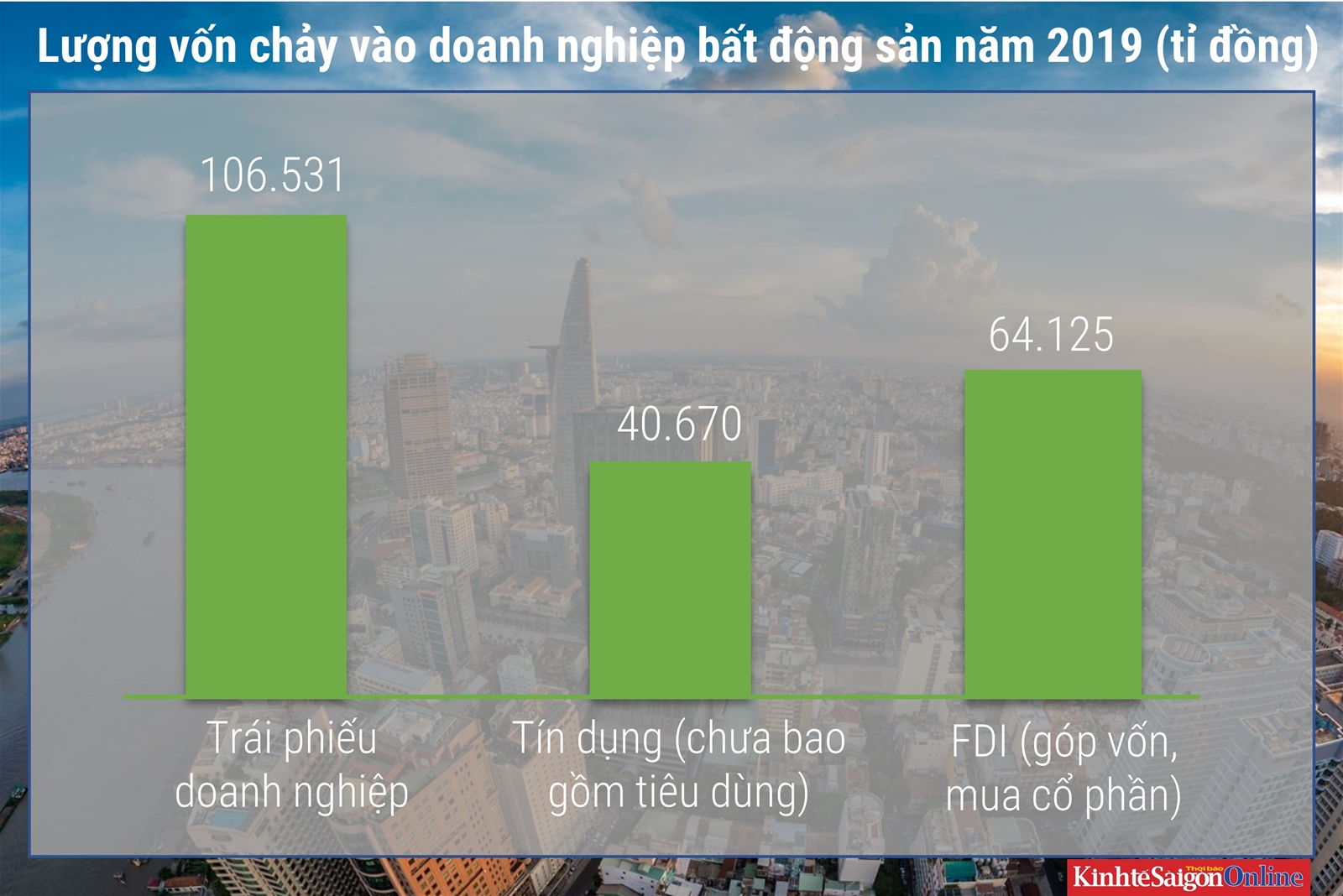

Thống kê cho thấy rằng dòng vốn chảy nhiều nhất vào bất động sản trong năm ngoái là từ trái phiếu doanh nghiệp.

Theo đó, năm 2019, các doanh nghiệp bất động sản huy động vốn rất sôi động trên thị trường trái phiếu, với tổng giá trị phát hành lên đến 106.531 tỷ đồng (chiếm tỷ trọng 38%) và chỉ xếp sau ngân hàng (tỷ trọng 41,42%). Kỳ hạn trái phiếu bình quân của nhóm này là 3,7 năm, còn lãi suất bình quân là 10,3%/năm, ở mức cao nhất thị trường nếu loại trừ lô phát hành bất thường 20% của Công ty Hồng Hoàng, theo đánh giá của Công ty chứng khoán SSI.

Thị trường trái phiếu chưa minh bạch

Việc thiếu minh bạch còn thể hiện ở chỗ nhiều doanh nghiệp đã chia nhỏ các đợt phát hành để chào bán riêng lẻ, nhờ đó không phải thực hiện các nghĩa vụ công bố thông tin, hoặc thiếu chi tiết về mục đích sử dụng vốn, tình hình tài chính của doanh nghiệp. Ngoài ra thị trường có hơn một nửa doanh nghiệp chào bán trái phiếu ra công chúng là chưa niêm yết.

Việc giám sát dòng vốn mà doanh nghiệp huy động được cũng vẫn còn bỏ ngỏ, đặc biệt là ở những doanh nghiệp phát hành với mức lãi suất cao, nghĩa là đang rất “khát” vốn trong bối cảnh dòng vốn tín dụng từ ngân hàng cũng đang thu hẹp lại, có chọn lọc tùy đối tượng.