Thích

Thích

Khoảng thời gian đầu của phiên giao dịch cuối tháng 7 (31/7), thị trường vấp phải áp lực rung lắc mạnh khi tâm lý nhà đầu tư vẫn tỏ ra khá yếu trước những diễn biến phức tạp của dịch bệnh Covid-19. Có lúc VN-Index giảm đến trên 14 điểm trước áp lực rất lớn đến từ nhiều cổ phiếu trụ cột.

Tuy nhiên, tâm lý nhà đầu tư dần ổn định trở lại và lực cầu cũng dâng cao giúp các chỉ số thu hẹp được đà giảm. Về cuối phiên sáng, VN-Index đã được kéo lên trên mốc tham chiếu trước sự tăng giá của một số mã trụ cột. Diễn biến giao dịch trong phiên chiều là biến động hẹp quanh mốc tham chiếu, trong khi áp lực lớn đến từ nhiều cổ phiếu trụ cột khiến VN-Index kết thúc phiên trong sắc đỏ thì một vài cổ phiếu như VIC, VHM, MSN, NVL… lại đi ngược xu hướng chung và góp công lớn trong việc giữ cho chỉ số này không giảm sâu.

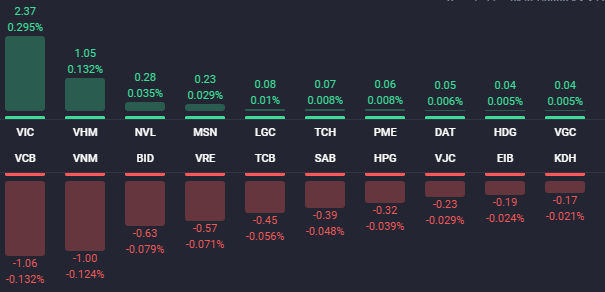

VIC chốt phiên tăng 2,8% lên 87.500 đồng/cp. Phiên 31/7 là thời điểm các quỹ ETF nội mô phỏng chỉ số VN30 hoàn thành việc cơ cấu danh mục đầu tư, trong đó, ở kỳ cơ cấu này, VIC được cho là sẽ được quỹ VFM VN30 ETF mua vào. Trong số 2 cổ phiếu được thêm vào danh mục “rổ” chỉ số VN30 thì TCH tăng mạnh 3,4% lên 19.700 đồng/cp, còn KDH giảm sâu 4,6% xuống 22.850 đồng/cp.

Bên cạnh VIC thì VHM tăng giá mạnh 1,4% lên 77.700 đồng/cp, NVL cũng là một “ông lớn” trong ngành bất động sản tăng giá mạnh phiên 31/7 với 1,6% lên 65.100 đồng/cp.

Ở chiều ngược lại, các cổ phiếu lớn như VRE, TCB, CTD, VNM, HPG, VJC… đều chìm trong sắc đỏ và tạo áp lực rất lớn lên các chỉ số. Trong đó, VRE giảm sâu 3,3% xuống 25.100 đồng/cp, TCB giảm 2,4% xuống 18.150 đồng/cp, CTD giảm 2,1% xuống 66.800 đồng/cp, VNM giảm 1,8% xuống 107.000 đồng/cp, HPG giảm 1,8% xuống 21.700 đồng/cp.

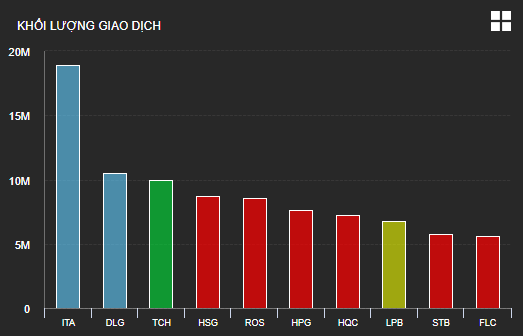

Tại nhóm cổ phiếu bất động sản vừa và nhỏ, sự phân hóa đã diễn ra rõ nét. Trong đó, các mã như ITA, DRH, PPI… đều bị kéo xuống mức giá sàn. ITA khớp lệnh đến gần 18,9 triệu cổ phiếu. Việc ITA lao dốc được cho là đến từ kết quả kinh doanh sa sút của doanh nghiệp này. Theo đó, doanh thu thuần và lợi nhuận sau thuế cổ đông công ty mẹ giảm lần lượt 42% và 72% so với cùng kỳ năm trước.

Bên cạnh đó, KBC giảm 3,5% xuống 12.400 đồng/cp và khớp lệnh 2,4 triệu cổ phiếu. KBC cũng mới công bố kết quả kinh doanh hợp nhất quý II/2020 với lãi ròng đạt vỏn vẹn chưa tới 2 tỷ đồng – thấp nhất trong vòng 7 năm qua và giảm đến 99% so với cùng kỳ năm trước.

Các cổ phiếu như HQC, LHG, SCR, FLC, SZL… cũng đều giao dịch tích cực trong phiên cuối cùng của tháng 7.

Kết thúc phiên giao dịch, VN-Index giảm 2,74 điểm (-0,34%) xuống 798,39 điểm. Toàn sàn có 115 mã tăng, 255 mã giảm và 60 mã đứng giá. HNX-Index giảm 0,59 điểm (-0,55%) xuống 107,51 điểm. Toàn sàn có 70 mã tăng, 75 mã giảm và 48 mã đứng giá. UPCoM-Index giảm 0,06 điểm (-0,11%) xuống 54,8 điểm.

Thanh khoản thị trường tăng so với phiên trước nhưng vẫn ở mức thấp, tổng khối lượng giao dịch trên HoSE, HNX và UPCoM đạt tổng cộng 311,6 triệu cổ phiếu, tương ứng giá trị giao dịch ở mức 4.515 tỷ đồng. 4 cổ phiếu bất động sản gồm ITA, DLG, HQC và FLC nằm trong top 10 về khối lượng khớp lệnh toàn thị trường.

Điểm tiêu cực của thị trường là khối ngoại bán ròng trở lại 119 tỷ đồng, riêng sàn HoSE, khối ngoại bán ròng 130 tỷ đồng, trong khi mua ròng ở 2 sàn còn lại.

Đứng đầu danh sách bán ròng của khối ngoại là KDH với gần 50 tỷ đồng. Một cổ phiếu bất động sản khác cũng bị khối ngoại bán ròng mạnh là VRE với 21 tỷ đồng. Trong khi đó, VNM được mua ròng mạnh nhất với 27,5 tỷ đồng. VHM, NVL và ITA là các cổ phiếu bất động sản nằm trong top mua ròng của khối ngoại.

Theo chứng khoán Sài Gòn – Hà Nội (SHS) trong tuần giao dịch tiếp theo (3/8-7/8), VN-Index có thể sẽ tiếp tục giảm điểm với ngưỡng hỗ trợ gần nhất quanh 775 điểm (fibonacci retracement 50%). Những nhà đầu tư đã giải ngân thăm dò trong tuần qua có thể cân nhắc mua thêm một phần danh mục nữa nếu như thị trường có nhịp điều chỉnh về ngưỡng hỗ trợ quanh 775 điểm (fibonacci retracement 50%) trong tuần tới.

Trên thị trường chứng khoán thế giới, Nikkei của Nhật Bản giảm 2,82%. Kospi của Hàn Quốc giảm 0,78%. Tại Trung Quốc, Shanghai Composite tăng 0,71%. Shenzhen Composite tăng 1,27% trong khi Hang Seng của Hong Kong giảm 0,47%. ASX 200 của Australia giảm 2,04% còn NZX 50 của New Zealand tăng 0,3%. Tại Đông Nam Á, SET 50 của Thái Lan tăng 1,04%. Thị trường tài chính Singapore, Malaysia và Indonesia đóng cửa nghỉ lễ.