Thích

Thích

Công ty TNHH Chứng khoán Mirae Asset (Việt Nam) công bố báo cáo chiến lược tháng 8/2021. Theo đó, CTCK này cho biết việc gia tăng thực hiện giãn cách xã hội một cách nghiêm ngặt, trong bối cảnh diễn biến phức tạp của đợt bùng phát dịch Covid-19 lần thứ 4 đã gây tác động tiêu cực đến các hoạt động kinh tế trong tháng 7 vừa qua.

Cụ thể, trong tháng 7, sản xuất công nghiệp giảm đà hồi phục, chỉ tăng trưởng nhẹ so với cùng kỳ; tốc độ tăng trưởng xuất nhập khẩu giảm đáng kể so với giai đoạn 6 tháng đầu năm; vốn FDI đăng kí giảm mạnh; hoạt động bán lẻ và dịch vụ tiêu dùng tăng trưởng âm so với cùng kỳ tháng thứ 3 liên tiếp. Do vậy, tính chung trong 7 tháng đầu năm, tăng trưởng nền kinh tế Việt Nam có phần chậm lại so với đà hồi phục trước đó.

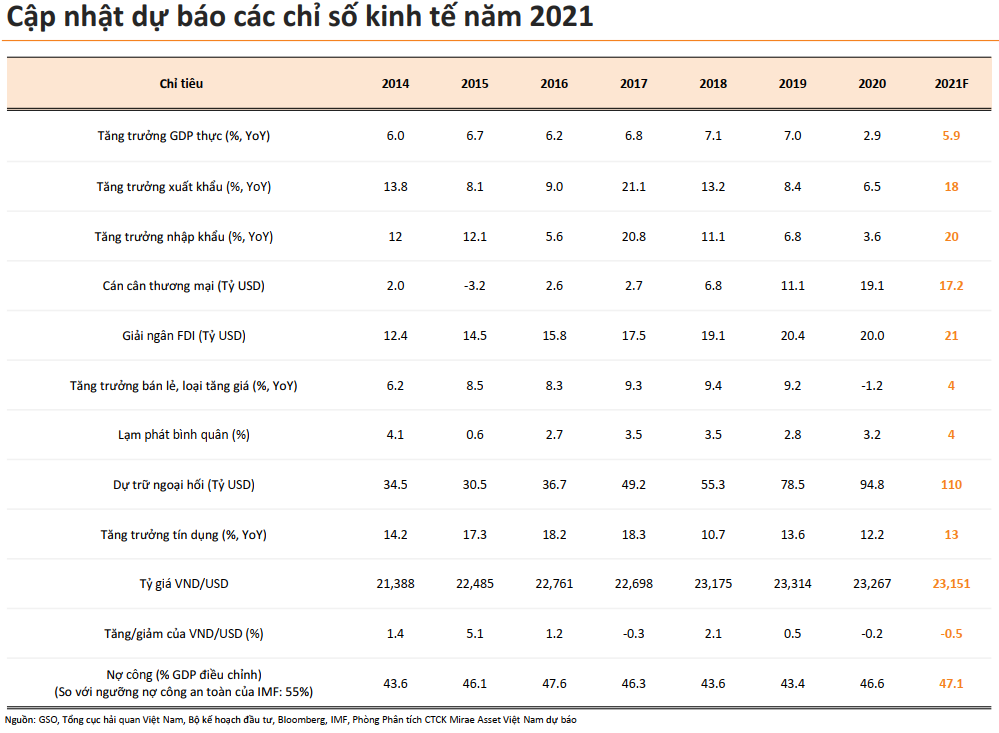

Mirae Asset hạ dự báo tăng trưởng kinh tế Việt Nam trong năm 2021 xuống mức 5,9% trong kịch bản cơ sở, từ mức 6,5% trong dự báo trước đó, do tình hình dịch Covid-19 kéo dài hơn so với kỳ vọng trước đó của Mirae Asset. Đà hồi phục của nền kinh tế phụ thuộc rất lớn vào tốc độ kiểm soát dịch, cũng như tình hình triển khai vắc-xin ở Việt Nam và các nước đối tác của Việt Nam. Mirae Asset cho rằng, các động lực tăng trưởng có thể dần lấy lại đà hồi phục khi dịch được khống chế, bao gồm: 1) Dòng vốn FDI kỳ vọng tăng trưởng trở lại khi dịch được kiểm soát, khi Việt Nam vẫn là điểm đến hấp dẫn của làn sóng FDI toàn cầu; 2) Nhu cầu bên ngoài phục hồi đáng kể nhờ việc triển khai vắc-xin toàn cầu và các gói hỗ trợ kích thích kinh tế ở các đối tác thương mại lớn giúp xuất khẩu tăng trưởng hai con số và thúc đẩy các hoạt động sản xuất công nghiệp trong nước; 3) Chính phủ đẩy mạnh đầu tư công trong các tháng cuối năm 2021 và sang 2022. Điểm tích cực là Chính phủ đã và đang tích cực thực hiện các chính sách tiền tệ và tài khóa hỗ trợ người dân, doanh nghiệp trong mùa dịch và lạm phát và tỷ giá tiếp tục duy trì ổn định.

Các rủi ro chính đối với triển vọng tăng trưởng của Việt Nam gồm: 1) Diễn biến phức tạp của dịch Covid-19 trên phạm vi toàn cầu; 2) Việc triển khai vắc-xin của Việt Nam chậm hơn kỳ vọng là rủi ro đối với tăng trưởng kinh tế Việt Nam; 3) Lĩnh vực dịch vụ du lịch, hàng không sẽ mất nhiều năm để hồi phục; do đó, tiêu dùng, nói chung, sẽ kéo đà tăng trưởng chung của nền kinh tế.

VN-Index biến động trong khoảng 1.222 đến 1.440 điểm đến cuối năm

Về thị trường chứng khoán, sau khi mức định giá P/E của VN-Index gần chạm ngưỡng cảnh báo vào cuối tháng 6, VN-Index đã điều chỉnh giảm 14% từ mức 1.424,28 xuống 1.225,52 điểm trong 3 tuần đầu tháng 7. Đáng chú ý, việc thị trường điều chỉnh diễn ra trong bối cảnh dịch Covid-19 có diễn biến phức tạp. Nhờ kết quả kinh doanh quý II tương đối tích cực và các biện pháp giãn cách xã hội nghiêm khắc hơn bắt đầu được áp dụng, thị trường đã hồi phục lại đóng cửa ở mức 1310 điểm, thu hẹp mức giảm xuống còn 7% so với tháng trước. Tỷ suất sinh lời tháng 7 của VN-Index thuộc mức thấp khi so sánh với các thị trường khác trong khu vực.

Hầu hết các ngành đều điều chỉnh trong tháng 7. Trong đó, ngành ngân hàng, bất động sản, nguyên vật liệu là các ngành chính khiến VN-Index điều chỉnh mạnh. Ngược lại, ngành bán lẻ đi ngược chiều thị trường chung và có đóng góp đáng kể cho VN-Index ở chiều tăng điểm. Nổi bật, ngành phần mềm và dịch vụ kéo dài đà tăng trong 12 tháng liên tiếp.

Giá trị khớp lệnh bình quân trong tháng 7 giảm hơn 15% so với tháng trước xuống còn dưới 19 nghìn tỷ một ngày. Theo thước đo thanh khoản của Mirae Asset, dòng tiền tập trung vào các ngành bán lẻ, thiết bị và phần cứng, phần mềm và dịch vụ.

Khối ngoại mua ròng 209 triệu USD (tương đương 4.717 tỷ đồng) trong tháng 7, do đó, thu hẹp mức bán ròng lũy kế từ năm xuống còn 1,3 tỷ USD. Trong khi đó, xu hướng rút ròng của khối ngoại vẫn diễn ra ở nhiều thị trường khác trong khu vực.

Mặc dù dịch bệnh tác động đến 2 tháng cuối quý II, mức tăng trưởng lợi nhuận quý II vẫn duy trì ở mức cao. Tính đến ngày 30/7, hơn 70% doanh nghiệp niêm yết trên sàn HOSE đã có báo cáo kết quả kinh doanh quý II (chiếm khoảng 92% vốn hóa). Theo đó, Mirae Asset ước tính tổng lợi nhuận sau thuế quý II tăng hơn 59% so với cùng kỳ, lũy kế 6 tháng đầu năm tăng khoảng 69% so với cùng kỳ.

Thời gian kiểm soát dịch càng lâu càng ảnh hưởng xấu đến nền kinh tế và hoạt động kinh doanh của các doanh nghiệp. Mirae Asset kỳ vọng tăng trưởng lợi nhuận trên mỗi cổ phần (EPS) của các doanh nghiệp niêm yết trên sàn HOSE sẽ tăng hơn 33% trong năm 2021 trong trường hợp lạc quan nhất (dịch bệnh sớm được kiểm soát trong tháng 8). Ngược lại, trong trường hợp xấu, dịch bệnh kéo dài đến cuối tháng 10, mức tăng trưởng EPS chỉ kỳ vọng ở mức 28%. Tương ứng với mức tăng EPS kỳ vọng, Mirae Asset điều chỉnh dự phóng VN-Index trong khoảng 1.222 đến 1.440 điểm đến cuối năm, với mục tiêu cơ sở là 1.350 điểm. Hơn nữa, sau khi điều chỉnh trong tháng 7, mức P/E thị trường hiện tại đã quay về vùng định giá hấp dẫn xét về cả so sánh lịch sử lẫn so sánh tương đối với các thị trường khác.

Hiện tại, tiêu dùng trong nước có dấu hiệu chậm lại và bị tác động đáng kể bởi dịch bệnh; trong khi đó, dòng vốn FDI, xuất khẩu, đầu tư công tiếp tục là động lực chính thúc đẩy tăng trưởng kinh tế. Trong bối cảnh đó, ngành bất động sản khu công nghiệp, ngành cảng biển, logistic, các doanh nghiệp xuất khẩu, doanh nghiệp kinh doanh vật liệu xây dựng sẽ có triển vọng tốt. Ngoài ra, xem xét lại bài học từ đợt dịch năm 2020, Mirae Asset nhận thấy công nghệ thông tin, nguyên vật liệu, ngân hàng, chứng khoán là các nhóm ngành ít bị ảnh hưởng bởi dịch./.