Thích

Thích

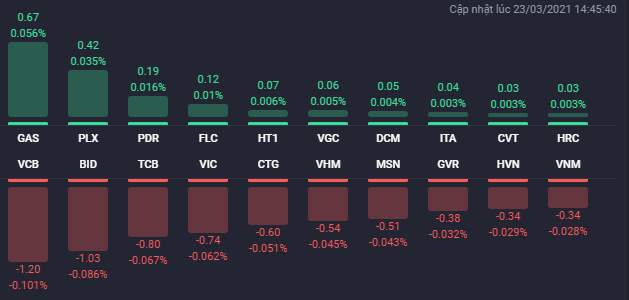

Thị trường chứng khoán phiên 23/3 biến động theo chiều hướng tiêu cực khi áp lực bán dâng cao ngay từ đầu phiên giao dịch đã đẩy các chỉ số lùi xuống dưới mốc tham chiếu. Rất nhiều cổ phiếu thuộc nhóm ngân hàng và chứng khoán giảm sâu, tạo áp lực rất lớn lên các chỉ số. Trong đó, VND giảm 2,8%, VCI giảm 2,4%, BAB giảm 2,3%, SHB giảm 2,1%, STB giảm 2,1%, TCB giảm 2,1%, BID giảm 2,1%...

Giao dịch trên sàn HoSE gần như chỉ diễn ra trong phiên sáng khi thanh khoản vọt lên mức rất cao. Sau giờ nghỉ trưa, tình trạng nghẽn lệnh diễn ra từ sớm khiến biến động của chỉ số này không có nhiều điểm đáng chú ý.

Sắc đỏ cũng bao trùm lên nhóm cổ phiếu vốn hóa lớn trên thị trường, trong đó, BCM giảm nhẹ 0,7% xuống 57.400 đồng/cp, NVL giảm 1% xuống 80.000 đồng/cp, VHM giảm 0,6% xuống 98.700 đồng/cp, VIC giảm 0,7% xuống 106.500 đồng/cp, còn VRE giảm 1,3% xuống 34.150 đồng/cp.

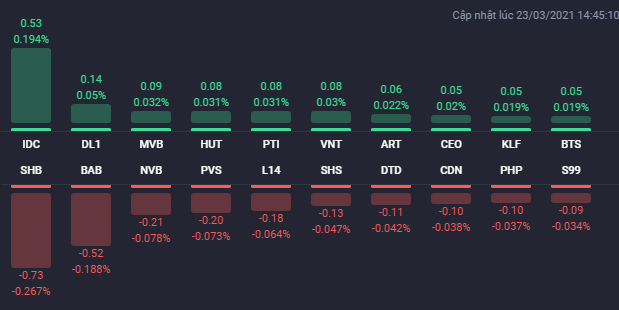

Dù thị trường chung là tiêu cực nhưng dòng tiền vẫn có phần tập trung mạnh vào những cổ phiếu vốn hóa vừa và nhỏ, trong đó có nhiều mã bất động sản như FLC, TNT, IDC, PDR, ITA… Chốt phiên, FLC được đẩy lên mức giá trần 9.180 đồng/cp, IDC tăng 4,5% lên 39.200 đồng/cp, PDR tăng 2,9% lên 63.200 đồng/cp, ITA tăng 2,3% lên 7.110 đồng/cp, CEO tăng 1,7% lên 12.300 đồng/cp.

Tuy nhiên, những áp lực từ thị trường chung cũng khiến rất nhiều cổ phiếu bất động sản lao dốc ở phiên 23/3. Các mã giảm sâu đáng chú ý có BII, FIT, PVL, DIG, HQC, HDG, HPX, DXG… Trong đó, FIT giảm 3,9% xuống 11.100 đồng/cp, PVL giảm 3,6% xuống 2.700 đồng/cp, DIG giảm 3,6% xuống 31.100 đồng/cp, HQC giảm 3,5% xuống 3.050 đồng/cp.

Kết thúc phiên giao dịch, VN-Index giảm 10,98 điểm (-0,92%) xuống 1.183,45 điểm. Toàn sàn có 110 mã tăng, 359 mã giảm và 41 mã đứng giá. HNX-Index giảm 2,5 điểm (-0,91%) xuống 272,34 điểm. Toàn sàn có 93 mã tăng, 119 mã giảm và 57 mã đứng giá. UPCoM-Index giảm 0,14 điểm (-0,17%) xuống 81,14 điểm.

Thanh khoản trên hai sàn niêm yết tăng nhẹ so với phiên trước đó và cao hơn mức trung bình 20 phiên với giá trị giao dịch đạt 18.165 tỷ đồng tương ứng với khối lượng giao dịch 863 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm 1.540 tỷ đồng. FLC vẫn là cổ phiếu khớp lệnh mạnh nhất thị trường với hơn 45 triệu cổ phiếu. Hai cổ phiếu bất động sản gồm HQC và ITA cũng lọt top 10 về khối lượng khớp lệnh toàn thị trường với lần lượt 18,7 triệu cổ phiếu và 16 triệu cổ phiếu.

Nguồn: Fialda.

Khối ngoại duy trì trạng thái bán ròng với 260 tỷ đồng trên toàn thị trường, trong đó, VIC, DXG và VHM nằm trong top 10 về giá trị bán ròng của khối ngoại. Chiều ngược lại, không có cổ phiếu bất động sản nào nằm trong top mua ròng của khối ngoại.

Theo CTCP Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường giảm trở lại khi mà áp lực bán đã áp đảo lực mua ngay từ đầu phiên giao dịch. Rất may là mẫu hình nến là không thực sự xấu với một "cây nến búa" (hammer) thể hiện việc lực cầu khi chỉ số chỉnh về hỗ trợ MA20 ngày vẫn là tương đối tốt.

Trên góc nhìn kỹ thuật, xu hướng trung hạn là tích cực với việc thị trường đang di chuyển trong sóng tăng 5 với target của sóng này là quanh ngưỡng 1.250 điểm có thể đạt được vào nửa đầu tháng 4/2021. Trong phiên 24/3, thị trường có thể sẽ tăng điểm trở lại để thu hẹp khoảng cách tới ngưỡng kháng cự tâm lý quanh 1.200 điểm.

Nhà đầu tư trung hạn đã mua vào trước Tết có thể tiếp tục nắm giữ cổ phiếu với kỳ vọng sóng tăng 5 sẽ tiếp tục trong thời gian tới. Nhà đầu tư ngắn hạn đã mua vào trong phiên 9/3 và 10/3 khi thị trường test ngưỡng hỗ trợ MA20 ngày nếu chưa chốt lời trong phiên 18/3 và 22/3 có thể tiếp tục canh những nhịp thị trường test ngưỡng 1.200 điểm trong các phiên tiếp theo để chốt lời. Những nhà đầu tư mua vào trong phiên 16/3 và 23/3 khi thị trường điều chỉnh về hỗ trợ MA20 ngày tiếp tục quan sát và có thể canh mua thêm nếu thị trường có nhịp điều chỉnh về hỗ trợ 1.155 - 1.180 điểm (MA20-50)./.