Thích

Thích

Sau khi “tụt áp” ở cuối phiên giao dịch 29/9, tâm lý nhà đầu tư dường như bị ảnh hưởng đáng kể. Thị trường chỉ hồi phục được trong ít phút đầu của phiên giao dịch ngày 30/9. Ngay sau đó, áp lực bán bị đẩy lên mức cao khiến hàng loạt cổ phiếu trụ cột giảm giá. Tuy nhiên, điều bất ngờ đã xảy ra vào cuối phiên khi lực cầu dâng cao ở nhiều nhóm cổ phiếu và điều này giúp các chỉ số đều đóng cửa với sắc xanh.

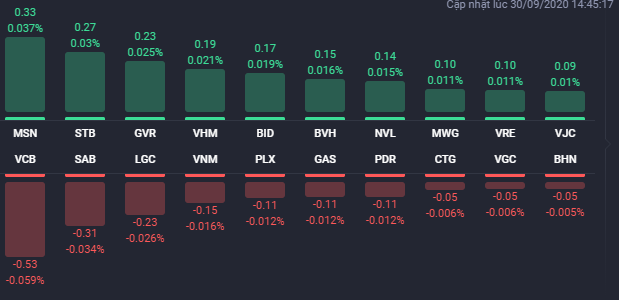

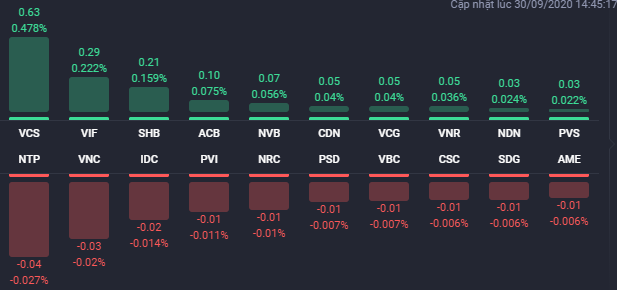

VCS là cái tên gây chú ý nhất khi tăng trần lên 73.200 đồng/cp và khớp lệnh 1,4 triệu cổ phiếu, đây chính là nhân tố chủ chốt giúp HNX-Index đóng cửa ở mức cao nhất phiên. Động lực tăng mạnh của cổ phiếu này đến từ việc công ty công bố kết quả kinh doanh quý III rất tích cực. Cụ thể, doanh thu thuần quý III ước đạt 1.499 tỷ đồng, cao hơn gần 2% so với cùng kỳ năm trước. Lợi nhuận trước thuế và sau thuế lần lượt ước đạt 469 tỷ đồng và 400 tỷ đồng, tăng 13% và 14%.

Bên cạnh đó, hàng loạt cổ phiếu lớn như STB, CTD, GVR, BVH, SHB, MBB, VJC… đều đồng loạt tăng giá giúp giao dịch trở nên khởi sắc hơn rất nhiều.

Ở chiều ngược lại, áp lực đến thị trường tới từ các mã SAB, PLX, VCB, FPT, VNM, GAS hay BCM, tuy nhiên, mức giảm của các cổ phiếu này đều không quá mạnh nên không gây nhiều trở ngại đến đà hồi phục của thị trường chung. SAB giảm chỉ 0,9%, PLX giảm 0,6%, VCB giảm 0,6%...

Tại nhóm cổ phiếu bất động sản, trong số 4 cổ phiếu lớn nhất nhóm này chỉ có VIC đứng giá, trong khi đó VRE tăng 0,5% lên 27.600 đồng/cp, VHM tăng 0,3% lên 75.500 đồng/cp còn NVL tăng 0,8% lên 63.900 đồng/cp.

Sự tích cực của thị trường chung cũng lan rộng đến nhiều cổ phiếu thuộc nhóm bất động sản vừa và nhỏ, trong đó PPI, ASM và CRE được kéo lên mức giá trần. Bên cạnh đó, NDN tăng 6,3% lên 18.500 đồng/cp, PFL tăng 5,9% lên 1.800 đồng/cp, OGC tăng trở lại 4,5% lên 6.270 đồng/cp, LDG tăng 3,9% lên 6.870 đồng/cp.

Dù vậy, sự phân hóa vẫn diễn ra ở nhóm ngành này khi nhiều cổ phiếu đi ngược lại xu hướng hồi phục chung và giảm rất sâu. PVL và BII bị kéo xuống mức giá sàn. VCR giảm 3,9%, PDR giảm 2,5%, VPH giảm 1,8%.

Kết thúc phiên giao dịch, VN-Index tăng 1,23 điểm (0,14%) lên 905,21 điểm. Toàn sàn có 222 mã tăng, 175 mã giảm và 75 mã đứng giá. HNX-Index tăng 1,19 điểm (0,9%) lên 132,93 điểm. Toàn sàn có 95 mã tăng, 59 mã giảm và 64 mã đứng giá. UPCoM-Index tăng 0,21 điểm (0,34%) lên 61,73 điểm.

Thanh khoản trên hai sàn suy giảm so với phiên trước đó và thấp hơn mức trung bình 20 phiên với giá trị giao dịch đạt 7.056 tỷ đồng, tương ứng với khối lượng giao dịch 390 triệu cổ phiếu, trong đó giao dịch thỏa thuận chiếm 1.090 tỷ đồng. Cổ phiếu ASM, ITA, FLC và HQC là các mã thuộc nhóm bất động sản nằm trong top 10 cổ phiếu được mua ròng mạnh nhất, trong đó, ASM khớp lệnh 8,2 triệu đơn vị.

Khối ngoại vẫn duy trì đà bán ròng với 251 tỷ đồng, riêng sàn HoSE, khối ngoại có phiên bán ròng thứ 4 liên tiếp với gần 250 tỷ đồng. Các cổ phiếu bất động sản bị bán ròng mạnh vẫn là VHM, VIC, VRE và DXG, trong khi đó, HDG là mã bất động sản duy nhất nằm trong top 10 cổ phiếu được khối ngoại mua ròng mạnh nhất với 2,5 tỷ đồng.

Theo Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường hồi phục trở lại trong phiên cuối tháng 9 với thanh khoản suy giảm và thấp hơn trung bình 20 phiên cho thấy cầu mua lên trong phiên là chưa thực sự dứt khoát. Trên góc nhìn kỹ thuật, VN-Index test thành công hỗ trợ gần nhất quanh 900 điểm (MA20) và hồi phục trở lại cho thấy cầu quanh ngưỡng này là tương đối tốt và kháng cự gần nhất của chỉ số vẫn là quanh ngưỡng 910 điểm.

Tuy nhiên, trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 10 tăng mạnh hơn so với chỉ số cơ sở VN30, qua đó chuyển từ basis âm sang basis dương cho thấy nhà đầu tư đang lạc quan hơn với xu hướng trong ngắn hạn.

SHS dự báo VN-Index có thể sẽ tiếp tục đi ngang và giằng co với biên độ trong khoảng 900 - 910 điểm. Những nhà đầu tư đã chốt lời một phần danh mục quanh ngưỡng 910 điểm có thể canh những nhịp tăng điểm lên quanh ngưỡng 910 điểm (nếu có) để tiếp tục hạ tỷ trọng cổ phiếu. Ở chiều ngược lại, những nhà đầu tư đã bắt đáy một phần danh mục trong phiên hôm qua quanh ngưỡng 900 điểm nên đứng ngoài và quan sát thị trường.

Theo Chứng khoán Bảo Việt (BVSC), VN-Index sẽ nhận được sự hỗ trợ từ vùng 895 - 900 điểm trong những phiên còn lại của tuần. Nếu vùng hỗ trợ này bị xuyên thủng, chỉ số nhiều khả năng sẽ rơi vào nhịp điều chỉnh và lùi về kiểm định các vùng hỗ trợ 870 - 880 điểm trong ngắn hạn. Mặt khác, nỗ lực hồi phục của thị trường sẽ vấp phải vùng kháng cự 908 - 912 điểm. Đây là vùng kháng cự có thể khiến thị trường quay đầu giảm điểm trở lại. Trong thời gian tới, thị trường sẽ bị chi phối nhiều hơn bởi thông tin kết quả kinh doanh quý III của các doanh nghiệp niêm yết.