Thích

Thích

Tương tự như phiên giao dịch ngày 28/7, thị trường chứng khoán hồi phục trở lại đáng kể sau phiên lao dốc trước đó, tuy nhiên, mức độ hồi phục trong phiên 30/7 là khiêm tốn hơn nhiều so với việc giảm điểm ở ngày 29/7.

Thị trường mở cửa phiên giao dịch ngày 30/7 với việc các chỉ số được kéo lên trên mốc tham chiếu, sắc xanh cũng áp đảo đáng kể giúp tâm lý nhà đầu tư tỏ ra bớt tiêu cực hơn. Khởi đầu thuận lợi nên diễn biến của thị trường trong thời gian còn lại của phiên là khá tích cực. Nhà đầu tư dường như dần quen với những thông tin về dịch bệnh Covid-19 nên không còn phản ứng quá xấu như ở đợt bùng phát trước.

Kết thúc phiên giao dịch, VN-Index tăng 10,29 điểm (1,3%) lên 801,13 điểm. Toàn sàn có 256 mã tăng, 104 mã giảm và 66 mã đứng giá. HNX-Index tăng 1,25 điểm (1,17%) lên 108,1 điểm. Toàn sàn có 102 mã tăng, 46 mã giảm và 54 mã đứng giá. UPCoM-Index tăng 0,69 điểm (1,27%) lên 54,86 điểm.

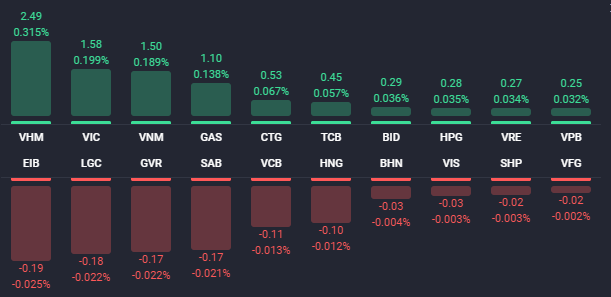

Trong nhóm VN30 có 4 mã giảm giá gồm VCB, SAB, ROS và EIB, trong khi có 25 mã tăng giá và duy nhất PNJ đứng giá. Mức ảnh hưởng của 4 cổ phiếu trên đến VN-Index là không quá lớn do các mã này đều giảm nhẹ, duy nhất chỉ có EIB giảm 3,1%. EIB tác động lớn nhất cho VN-Index ở chiều giảm nhưng chỉ lấy đi của chỉ số này 0,19 điểm (-0,025%).

Trong khi đó, hàng loạt cổ phiếu trụ cột như VHM, GAS, VNM, TCB, CTG, VIC, ACB… đều tăng giá mạnh và tạo động lực giúp các chỉ số hồi phục phần nào mức điểm đã mất ở phiên trước. VHM tăng đến 3,5% lên 76.600 đồng/cp và đóng góp đến gần 2,5 điểm (0,3%) cho VN-Index. GAS tăng 3,1% lên 65.500 đồng/cp, VNM tăng 2,8% lên 109.000 đồng/cp, TCB tăng 2,5% lên 18.600 đồng/cp, CTG tăng 2,4% lên 21.350 đồng/cp, VIC tăng 1,9% lên 85.100 đồng/cp và chỉ đứng sau VHM về mức độ tác động tích cực lên VN-Index với 1,58 điểm (0,2%).

Tại nhóm cổ phiếu bất động sản, sự tích cực cũng trở lại, các mã như PPI, SNZ, E29, IDJ, NRC hay TNT đều được kéo lên mức giá trần. Bên cạnh đó, OGC tăng 4,9%, ASM tăng 4,6%, NTL tăng 2,8%.

Điểm đáng chú ý trong phiên 30/7 là một số cổ phiếu bất động sản có yếu tố thị trường cao như LDG, HQC, ITA, KBC... lại đi ngược xu hướng hồi phục chung. Trong đó, LDG giảm đến 2,3% xuống 5.470 đồng/cp, HQC giảm 2% xuống 1.440 đồng/cp, ITA giảm 1,3% xuống 3.860 đồng/cp. ITA vừa công bố BCTC hợp nhất quý II/2020 với doanh thu thuần và lợi nhuận sau thuế cổ đông công ty mẹ giảm lần lượt 42% và 72% so với cùng kỳ năm trước. Công ty giải trình nguyên nhân suy giảm lợi nhuận là ảnh hưởng từ Covid-19 nên kết quả thu hút đầu tư thấp. Các loại chi phí bán hàng và chi phí quản lý doanh nghiệp tăng 6 tỷ đồng so với cùng kỳ.

Nhóm cổ phiếu được cho là sẽ tích cực từ tình hình dịch Covid-19 là y tế cũng ghi nhận nhiều mã tăng mạnh. Trong đó, DP1 và DNM tăng trần, đây cũng là phiên tăng trần thứ 4 của DNM. PMC tăng 8,1%, LDP tăng 7,1%, AMV tăng 3,5%, TRA tăng 3,1%...

Thanh khoản trên hai sàn niêm yết giảm sâu so với phiên trước và thấp hơn mức trung bình 20 phiên với giá trị giao dịch đạt 3.480 tỷ đồng, tương ứng với khối lượng giao dịch là 221 triệu cổ phiếu; trong đó, giao dịch thỏa thuận chiếm 724 tỷ đồng. Có 4 cổ phiếu bất động sản nằm trong top 10 mã khớp lệnh mạnh nhất thị trường là HQC, ITA, FLC và ASM, trong đó, HQC khớp lệnh mạnh thứ 2 thị trường chỉ sau HPG với 9,9 triệu cổ phiếu.

Khối ngoại giảm đáng kể giá trị mua ròng so với phiên trước và chỉ đạt 17,3 tỷ đồng, trong đó riêng sàn HoSE, khối ngoại mua ròng 14,8 tỷ đồng. VNM được khối ngoại mua ròng mạnh nhất với 39 tỷ đồng. VHM là cổ phiếu bất động sản duy nhất nằm trong top 10 mã được khối ngoại mua ròng mạnh nhất với 30 tỷ đồng. Chiều ngược lại, NLG và NVL là 2 mã bất động sản bị khối ngoại bán ròng mạnh với lần lượt 10 tỷ đồng và 5 tỷ đồng.

Theo quan điểm của Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường hồi phục với mức tăng yếu hơn so với phiên giảm trước đó, đồng thời thanh khoản giảm mạnh và thấp hơn mức trung bình 20 phiên cho thấy đây có thể chỉ là một phiên hồi phục kỹ thuật và thị trường có thể sẽ sớm giảm trở lại. Sau phiên 30/7, VN-Index đã lấy lại được ngưỡng hỗ trợ quanh 800 điểm (fibonacci retracement 38,2%) khiến tín hiệu kỹ thuật được cải thiện đôi chút.

Mặt khác, trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 8 tăng yếu hơn so với chỉ số cơ sở VN30, qua đó nới rộng mức basis âm lên thành 15,82 điểm, cho thấy nhà đầu tư nghiêng về khả năng thị trường sẽ tiếp tục giảm trong thời gian tới. SHS dự báo trong phiên giao dịch cuối tuần, VN-Index có thể sẽ giảm trở lại với ngưỡng hỗ trợ gần nhất quanh 800 điểm (fibonacci retracement 38,2%). Những nhà đầu tư đã giải ngân thăm dò quanh ngưỡng 800 điểm có thể cân nhắc mua thêm một phần danh mục nếu như thị trường có nhịp điều chỉnh về ngưỡng hỗ trợ quanh 775 điểm (fibonacci retracement 50%) trong phiên kế tiếp.

Trên thị trường chứng khoán châu Á, Nikkei 225 của Nhật Bản giảm 0,2% trong khi Kospi của Hàn Quốc tăng 0,2%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt giảm 0,2% và 0,7%. Hang Seng của Hong Kong giảm 0,7%. ASX 200 của Australia và NZX 50 của New Zealand lần lượt tăng 0,7% và 0,8%. Tại Đông Nam Á, Straits Times của Singapore giảm mạnh nhất với 1,7%. SET 50 của Thái Lan giảm 1,4%. KLCI của Malaysia giảm 0,5% trong khi Jakarta Composite của Indonesia tăng 0,7%.