Thích

Thích

Công ty C&W Việt Nam thuộc Cushman & Wakefield - một trong những công ty dịch vụ bất động sản lớn trên thế giới cho hay, dòng vốn FDI giờ đây không chỉ tập trung vào các khu kinh tế trọng điểm phía Bắc và phía Nam, mà còn lan rộng ra các khu vực đầy tiềm năng như Quảng Trị, Nghệ An và Hà Tĩnh.

Năm 2021, biến thể Covid mới bùng nổ đã gây ra một số gián đoạn cho thị trường. Mặc dù gặp nhiều khó khăn nhưng nền kinh tế và hoạt động công nghiệp Việt Nam vẫn đạt được nhiều thành tựu.

Hoạt động xuất nhập khẩu tiếp tục là điểm sáng của nền kinh tế, với tổng giá trị đạt 668,5 tỷ USD, tăng 22,6% so với cùng kỳ, nhờ các Hiệp định thương mại tự do đã được thông qua trước đó.

Tổng vốn đầu tư trực tiếp nước ngoài (FDI) năm 2021 đạt 31,15 tỷ USD, tăng 9,2% so với cùng kỳ năm ngoái. Trong số 71 quốc gia và vùng lãnh thổ có dự án đầu tư được cấp phép mới tại Việt Nam trong năm 2021, Singapore là nhà đầu tư lớn nhất với 6,11 tỷ USD, chiếm 40% tổng vốn đăng ký, theo sau là Nhật Bản với 2,79 tỷ USD, chiếm 18,3%.

Năm 2021, Việt Nam cũng ghi nhận nhiều dự án FDI nổi bật như Nhà máy dược phẩm 3/2 của Singapore với số vốn 3,1 tỷ USD đầu tư tại Khu công nghiệp Đông Nam Á, tỉnh Long An; LG Display Hải Phòng của Hàn Quốc với số vốn 2,1 tỷ USD đầu tư vào Khu công nghiệp Tràng Duệ, Hải Phòng; Polytex Far Eastern đến từ Đài Loan (Trung Quốc) với 1,37 tỷ USD vào Khu công nghiệp Bàu Bàng, tỉnh Bình Dương…

Dòng vốn FDI đến từ cả vốn đăng ký mới và tăng vốn đã thể hiện cam kết vững chắc và niềm tin tích cực của các nhà đầu tư vào triển vọng thị trường công nghiệp Việt Nam. Đáng chú ý, dòng vốn FDI giờ đây không chỉ tập trung vào các khu kinh tế trọng điểm phía Bắc và phía Nam mà còn lan rộng ra các khu vực đầy tiềm năng như Quảng Trị, Nghệ An và Hà Tĩnh.

Theo Công ty C&W Việt Nam, tổng nguồn cung đất công nghiệp tại TP.HCM vẫn ổn định ở mức xấp xỉ 2.500ha. Tỷ lệ lấp đầy không đổi so với quý trước và tăng nhẹ 1 điểm phần trăm so với cùng kỳ, đạt 87%. Với tốc độ tăng trưởng ổn định, nền kinh tế định hướng xuất khẩu, gia tăng các hiệp định thương mại tự do, lực lượng lao động trẻ, chính sách ưu đãi đầu tư và vị trí địa lý chiến lược, Việt Nam tiếp tục là điểm đến hấp dẫn của các nhà đầu tư bất động sản công nghiệp.

Ngoài ra, trong bối cảnh hiện nay, Việt Nam đã thực hiện quyết liệt chính sách quan trọng “Thích ứng an toàn với Covid-19”, thay vì “Zero Covid-19” nhằm hỗ trợ cho thị trường công nghiệp có những diễn biến tích cực.

Giá thuê tiếp tục có xu hướng tăng, giá chào thuê trung bình tại TP.HCM đạt 4.308.000 đồng/m2/kỳ, tương đương 186,0 USD/m2/kỳ, tăng 1% so với quý trước và 3% theo năm, chủ yếu do nguồn cung hạn chế và nhu cầu tăng.

TP.HCM vẫn xếp hạng cao nhất trên toàn quốc về giá thuê, cao hơn 31% so với Hà Nội, 35% so với Long An, 72% so với Bình Dương, 79% so với Đồng Nai và gần gấp đôi mức giá tại Bà Rịa - Vũng Tàu.

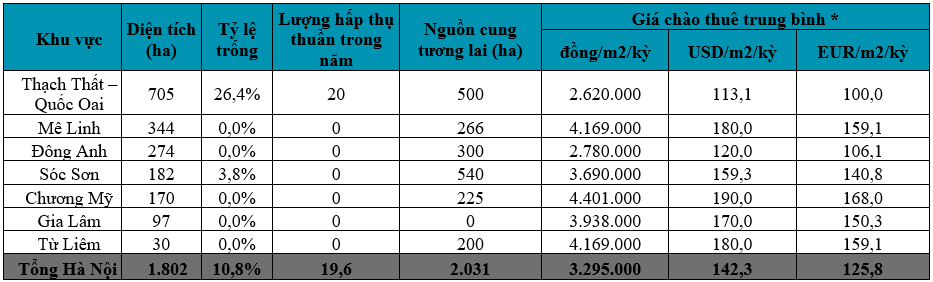

Công ty C&W Việt Nam cho biết, tổng diện tích đất công nghiệp tại Hà Nội vẫn ở mức hơn 1.800 ha, không đổi so với quý trước và theo năm. Tỷ lệ lấp đầy giữ ổn định so với quý trước nhưng tăng 1 điểm phần trăm so với cùng kỳ năm ngoái lên 89%. Hầu hết các dự án hiện tại đều đã được lấp đầy hoặc có diện tích cho thuê hạn chế.

Với những ưu đãi của Chính phủ, chi phí lao động cạnh tranh, môi trường chính trị ổn định, triển vọng kinh tế tích cực và các hiệp định thương mại tự do đã được ký kết, Việt Nam đã trở nên được ưa chuộng bởi các nhà đầu tư nước ngoài đang di chuyển sản xuất khỏi Trung Quốc.

Giá chào thuê trung bình tại Hà Nội đạt 3.295.000 đồng/m2/kỳ, tương đương 142,3 USD/m2/kỳ, giữ ổn định so với quý trước nhưng tăng 1% so với cùng kỳ năm ngoái do giá thuê tăng tại các khu công nghiệp hiện hữu với quỹ đất cho thuê hạn chế.

Giá thuê đất công nghiệp bình quân tại Hà Nội vẫn cao nhất so với các tỉnh phía Bắc, cao hơn Hưng Yên 71%, và cao hơn Hải Phòng và Bắc Ninh lần lượt là 48% và 50%.

Trong dài hạn, nhiều công ty đang tìm giải pháp thiết kế lại chuỗi cung ứng của họ. Một số nhà sản xuất đã bắt đầu mở rộng hoạt động tại các thị trường mới để giúp đa dạng hóa sản xuất.

Các thị trường phát triển có thể sẽ được hưởng lợi từ việc sắp xếp lại các yếu tố, 'nhiệm vụ then chốt' của chuỗi cung ứng. Xét trên bình diện rộng hơn, sự tăng trưởng thương mại nội vùng ở châu Á, bởi vì người tiêu dùng trong khu vực sẽ tiêu thụ nhiều hàng hóa được sản xuất tại khu vực hơn, sẽ thúc đẩy các cơ hội đầu tư mới vào cơ sở hạ tầng sản xuất và hậu cần. Giai đoạn sắp tới vào năm 2022 - 2023 sẽ là cơ hội vàng cho Việt Nam trong lĩnh vực công nghiệp./.