Thích

Thích

Lời tòa soạn

Thị trường bất động sản ngày càng đóng vai trò quan trọng và mật thiết với nền kinh tế. Theo Tổng cục Thống kê, năm 2018, hoạt động kinh doanh bất động sản của cả nước đã tăng tưởng 4,33%, cao nhất trong khoảng 15 năm trở lại đây. Con số này được dự báo tiếp tục gia tăng trong bối cảnh bức tranh kinh tế vĩ mô ổn định.

Song, bên cạnh sự phát triển tích cực, thị trường bất động sản Việt Nam được đánh giá là còn non trẻ và đang bước vào giai đoạn tài chính hóa. Trên góc độ về vốn, thị trường bất động sản vẫn phụ thuộc lớn vào động thái nới lỏng hay thắt chặt của chính sách tín dụng.

Trong khi đó, vốn được coi là nhựa sống để phát triển dự án. Nhưng hiện nay, ảnh hưởng của dịch Covid-19 cùng các chính sách siết tín dụng đã buộc doanh nghiệp phải kiếm tìm hình thức huy động vốn mới.

Một thị trường bất động sản muốn phát triển lành mạnh và ổn định, buộc phải có nguồn lực tài chính vững mạnh, nhất là trong bối cảnh hiện tại, bài toán xây dựng nguồn vốn “khỏe” không hề giản đơn. Để làm được điều đó, cần phải đánh giá đúng thực trạng sử dụng nguồn lực tài chính của thị trường bất động sản, trên cơ sở đó đưa ra các giải pháp, kiến nghị để khơi thông dòng vốn trên thị trường bất động sản.

Trên tinh thần nghiên cứu, Reatimes khởi đăng tuyến bài: Khơi thông dòng vốn trên thị trường bất động sản.

Trân trọng giới thiệu với độc giả!

Bất động sản chưa chắc thiếu vốn ngân hàng

Đánh giá thực trạng dòng vốn tín dụng vào thị trường bất động sản có thể dựa vào việc phân loại qua các kênh như: Chủ đầu tư vay trước khi phát triển dự án, vay mua nhà, chủ đầu tư thế chấp căn hộ đã bán để vay thêm vốn làm dự án khác. Hay phân loại theo hình thức: Vay thế chấp, tín chấp, bảo lãnh cho phát hành trái phiếu, thế chấp cổ phiếu bất động sản...

Một cách phân loại khác là theo quy định của Ngân hàng Nhà nước. Ngân hàng Nhà nước đã ban hành Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài, có hiệu lực từ 1/1/2020.

Theo đó, từ 1/1/2020 đến 30/9/2020, tỷ lệ vốn ngắn hạn cho vay trung - dài hạn của các ngân hàng vẫn được giữ nguyên mức hiện nay là 40%; từ 1/10/2020 đến 30/9/2021 giảm xuống 37%; từ 1/10/2021 đến 30/9/2022 là 34% và từ 1/10/2022 trở đi là 30%.

So với dự thảo đưa ra hồi đầu năm, lộ trình giảm vốn ngắn hạn cho vay trung - dài hạn theo Thông tư 22/2019 đã giãn thời gian hơn, giúp các ngân hàng có thêm thời gian để cơ cấu lại nguồn vốn.

Cách phân loại dựa trên số liệu thống kê cũng cho thấy, chất lượng tín dụng cho bất động sản cải thiện đáng kể. Đơn cử như, tăng trưởng dư nợ tín dụng đối với lĩnh vực bất động sản năm 2019 đạt 8,8% - thấp hơn so với mức tăng trưởng chung toàn ngành. Nợ xấu ở lĩnh vực này cũng được kiểm soát ở mức thấp 1%.

Tuy nhiên, thực tế tín dụng bất động sản không dừng lại ở cách phân loại hay các con số thống kê. Ủy ban Giám sát tài chính quốc gia từng cảnh báo, các khoản vay kinh doanh bất động sản có thể nằm "ẩn mình” trong nhóm tiêu dùng bất động sản. Trong một số trường hợp, các khoản nợ bất động sản rõ ràng chưa được phân tách ra, chưa tính được đầy đủ rủi ro.

Một ví dụ điển hình gần nhất là băn khoăn về việc các khoản vay mua condotel (hay còn được các chủ đầu tư gọi là "căn nhà thứ 2") sẽ được xếp vào khoản vay nào, là kinh doanh hay tiêu dùng.

Thêm nữa, có một hình thức vay kinh doanh bất động sản không đơn thuần là tín dụng ngân hàng nữa, đó là trái phiếu doanh nghiệp. Hầu hết trái phiếu doanh nghiệp phát hành thông qua kênh trung gian là ngân hàng hoặc một đơn vị liên quan trong hệ sinh thái của ngân hàng thân quen. Đại lý phát hành hoặc bảo lãnh phát hành và thậm chí còn hỗ trợ doanh nghiệp bất động sản bán lẻ trái phiếu cho khách hàng đến gửi tiền.

HoSE dẫn chứng, năm 2019, hoạt động trái phiếu doanh nghiệp bất động sản đạt 106.500 tỷ đồng, chiếm khoảng 38%. Trong đó 84,2% doanh nghiệp phát hành trái phiếu có tổng giá trị dưới 3 lần vốn chủ sở hữu, lãi suất bình quân 10,3% (tương đương lãi suất ngân hàng), đảm bảo được yếu tố an toàn và hợp lý.

Quý I/2020, hoạt động phát hành trái phiếu doanh nghiệp trên cả nước có giá trị lên đến 37.308 tỷ đồng. Trong đó, trái phiếu doanh nghiệp bất động sản phát hành nhiều nhất, đạt 20.474 tỷ đồng, chiếm 55%, lãi suất bình quân 9,8%/năm, giảm hơn so với năm 2019 nhưng vẫn khá cao so với lãi suất trong hệ thống ngân hàng.

Hình thức huy động vốn qua trái phiếu doanh nghiệp có nhiều điểm thuận lợi như sự phù hợp về kỳ hạn với các dự án đầu tư dài hạn, tuy nhiên cũng có nhiều nhược điểm như nhiều chuyên gia đã đề cập trong thời gian qua.

Với đa phần là việc phát hành riêng lẻ, trái phiếu doanh nghiệp chưa thực sự minh bạch, chưa có xếp hạng tín nhiệm hay thiếu cơ chế bảo vệ người mua. Thậm chí có nghi vấn đặt ra rằng các ngân hàng đang “lách” quy định kiểm soát cho vay bằng hoạt động mua trái phiếu doanh nghiệp, trong đó bao gồm lĩnh vực bất động sản.

Chia sẻ với Reatimes, chuyên gia kinh tế, TS. Nguyễn Trí Hiếu cho rằng, con số thực tế tín dụng vào bất động sản cũng có thể nhiều hơn so với số liệu nhìn thấy được. Đối với dự án, tín dụng từ ngân hàng không phải là 70%, có khi đến 90%. Dòng tiền từ ngân hàng vào dự án bất động sản tốt sẽ tạo thuận lợi cho chủ đầu tư cũng như khách hàng mua nhà. Tuy nhiên, đôi khi, dòng tiền dễ dàng từ ngân hàng lại phản tác dụng đối với chủ đầu tư. Lý do là vay tiền ngân hàng dễ khiến chủ đầu tư lạm dụng dòng tiền vay quá mức, gây nguy cơ đổ vỡ.

Trên thị trường bất động sản thế giới đã có nhiều bài học như thế. Tuy vậy, vẫn cần gỡ vướng mắc để các doanh nghiệp mới, nhỏ và vừa đã có quỹ đất sạch, có cơ hội tiếp cận dòng tiền từ ngân hàng tốt hơn, bởi dòng tiền từ ngân hàng vốn dồi dào. Bên cạnh đó, lãnh đạo ngân hàng cũng muốn cho những khách hàng tốt vay tiền.

Trên thực tế, ngân hàng vẫn còn nhiều vốn để cho vay, chỉ cần ngành bất động sản khơi thông được điểm nghẽn cốt yếu về mặt pháp lý. Tương tự, lãnh đạo ở các ngân hàng cũng chia sẻ rằng vốn ngân hàng luôn chờ để "chảy" vào các dự án tốt. Trong khi đó, đại diện cơ quan điều hành chính sách tiền tệ cho rằng, quan điểm của nhà quản lý là kiểm soát chứ không có nghĩa là “đóng cửa” hoàn toàn với lĩnh vực kinh doanh rủi ro. Theo đó, vấn đề của việc cho vay ra là phải kiểm soát được mức độ rủi ro của dòng vốn. Và điều này sẽ có đáp án lớn nếu ngân hàng và doanh nghiệp “hiểu nhau”.

Khó vì không hiểu nhau!

Trong rất nhiều cuộc toạ đàm hay hội thảo, khi ngân hàng và doanh nghiệp gặp nhau, đều thể hiện nguyện vọng được hiểu nhau và chia sẻ khó khăn. Tuy nhiên, vướng mắc trong thuật toán tín dụng tốt cho dự án bất động sản vẫn là rào cản chưa thể tháo gỡ. Trong đó vướng nhiều nhất ở chỗ, tín dụng bất động sản chưa được phân bổ hợp lý, nơi thiếu vẫn khó vay và chỗ dễ lại bị lạm dụng thái quá, tạo nguy cơ đổ vỡ.

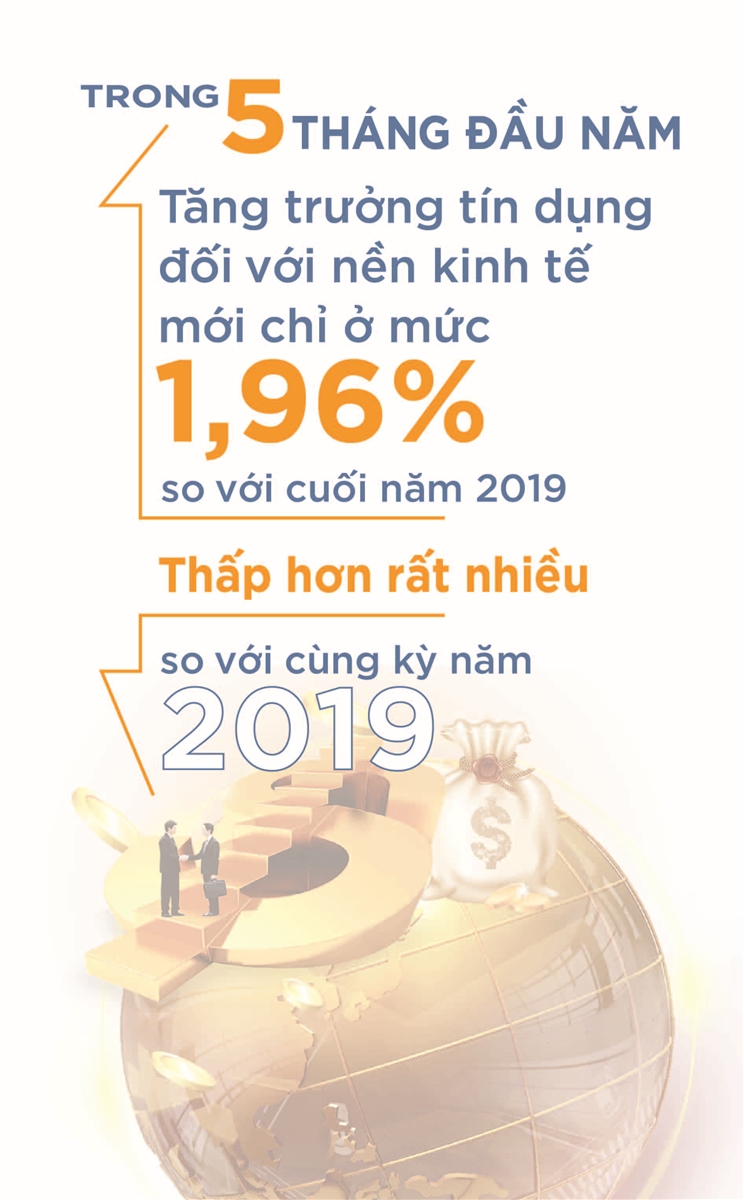

Đơn cử, trong bối cảnh nền kinh tế và doanh nghiệp phải chịu nhiều tác động nặng nề từ ảnh hưởng của đại dịch Covid-19, đặc biệt là doanh nghiệp nhỏ và vừa, trong 5 tháng đầu năm, tăng trưởng tín dụng đối với nền kinh tế mới chỉ ở mức 1,96% so với cuối năm ngoái, thấp hơn rất nhiều so với cùng kỳ năm 2019.

Chính phủ đã đưa ra nhiều chính sách hỗ trợ cả về tiền tệ và tài khóa để doanh nghiệp phục hồi sản xuất kinh doanh, trong đó, Ngân hàng Nhà nước đã ban hành Thông tư 01 nhằm hỗ trợ trực tiếp cho nhiều doanh nghiệp trong các lĩnh vực khác nhau. Tuy nhiên, doanh nghiệp vẫn than khó khăn trong tiếp cận nguồn tiền này. Đó là điểm vô lý, bởi vốn tín dụng cho thị trường bất động sản hậu Covid-19 có thể sẵn và dễ hơn cả thời điểm trước dịch bệnh.

Để hiểu nhau có lẽ cần nỗ lực từ nhiều phía. Mỗi bên đều có những điểm khó chủ quan và khách quan. Một cá thể doanh nghiệp làm tốt nhưng hàng trăm doanh nghiệp khác không thay đổi thì vấn đề không thể cải thiện. Dưới góc độ quản lý, tại một hội thảo liên quan đến dòng vốn giữa tháng 6, TS. Nguyễn Tú Anh, Vụ trưởng Vụ Kinh tế tổng hợp - Ban Kinh tế Trung ương cho rằng, hệ thống báo cáo tài chính doanh nghiệp Việt có độ tin cậy thấp nên khó có thể thuyết phục ngân hàng. Đây không còn là vấn đề mới, và chính các cơ quan quản lý cũng đã tìm hiểu khá nhiều về vấn đề này.

Phân tích sâu hơn về vấn đề, ông Tú Anh cho rằng, thực tế, thanh khoản hệ thống ngân hàng không thiếu, vấn đề của doanh nghiệp là thiếu thị trường, cầu quá thấp. Lãi suất liên ngân hàng hồi tháng 3 quanh ngưỡng 3,8%, đến hiện nay chỉ còn hơn 1%, trên 100 nghìn tỷ đồng đã được đưa ra thị trường qua tín phiếu, điều đó chứng tỏ thanh khoản rất dồi dào. Bản thân các ngân hàng cũng muốn cho vay, nhưng quan trọng là họ phải thu lại được tiền.

Chính nhiều lãnh đạo ngân hàng cũng thừa nhận rằng, ngân hàng hiện đang... thừa tiền. Nhưng song song đó, thì không ít doanh nghiệp lại đang trong tình trạng khát vốn và có nguy cơ phá sản nếu như không được trợ giúp về vốn nhanh chóng.

Cũng chính một lãnh đạo chi nhánh ngân hàng quốc tế tại Việt Nam đã trăn trở rằng, doanh nghiệp giao dịch với quá nhiều ngân hàng, chính vì vậy, lý lịch tín dụng của họ vô cùng phức tạp. Muốn làm bạn, đồng hành với nhau, cần phải có sự tin tưởng dài hạn. Khi một doanh nghiệp hỏi vay vốn ngân hàng, nhưng khi đến thẩm định dự án, lại phát hiện ra doanh nghiệp cũng đang dùng tiền của ngân hàng khác, thành ra quá trình vay khá phức tạp.

Ngoài ra, yếu công nghệ và quản trị khiến ngân hàng không muốn cho doanh nghiệp nhỏ và vừa vay vốn. Thực trạng là đến 90% doanh nghiệp nhỏ và siêu nhỏ thiếu tài sản đảm bảo nên khi rơi vào khó khăn lại càng khó tiếp cận nguồn vốn. Bởi nhìn ở góc độ người cho vay tiền, doanh nghiệp nhỏ và vừa rất tiệm cận với con nợ khó trả. Đó cũng là lý do mà trong một định mức tín dụng quy định, nhiều ngân hàng thường cân đối khoản vay khách hàng thân quen, doanh nghiệp bất động sản uy tín hoặc tập đoàn người nhà…

Liên quan đến tài sản thế chấp, tại Tọa đàm "Nối lại cung - cầu vốn, tiếp sức phục hồi" diễn ra vào sáng ngày 12/6, một lãnh đạo doanh nghiệp cho biết, doanh nghiệp của ông chưa từng có nợ xấu, nợ quá hạn tại các ngân hàng nhưng "vẫn thấy vay vốn ngân hàng khó quá".

Hiện doanh nghiệp của ông Bùi Ngọc Tường (Tập đoàn Đầu tư nước sạch và môi trường Hùng Thành) đang quản lý hàng chục nhà máy trên khắp cả nước, thuộc nhóm doanh nghiệp vừa và nhỏ, thuộc nhóm doanh nghiệp được ưu tiên.

Dù nhu cầu vốn vay lớn, tuy nhiên, để vay vốn, các ngân hàng đòi doanh nghiệp phải có tài sản thế chấp, mà tài sản thế chấp đó phải thuộc về người sáng lập, không thể lấy tài sản của cán bộ nhân viên ra thế chấp được. Trong khi, các ngân hàng cũng không chấp nhận tài sản thế chấp là tài sản hình thành trong tương lai nên càng khiến cho cánh cửa vay vốn của doanh nghiệp thu hẹp lại.

TS. Nguyễn Tú Anh, Vụ trưởng Vụ Kinh tế tổng hợp - Ban Kinh tế Trung ương đồng tình rằng, chính sách của Việt Nam trong thời gian qua đã phản ứng rất nhanh, tuy nhiên ông cũng thừa nhận một thực tế là dù muốn nhanh nhưng cũng không thể bỏ qua hệ thống pháp luật.

Còn về phía ngân hàng cũng có nhiều vấn đề “khó xử”. Chẳng hạn như, "Việt Nam đang chuẩn bị áp dụng chuẩn Basel II, ngân hàng rất muốn cho vay nhưng do cần tiến tới nâng chuẩn nên điều kiện cho vay phải khắt khe hơn", ông Tú Anh thông tin.

Đơn cử như, đầu tháng 5 vừa qua, ông Nguyễn Toàn Thắng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam đã trao đổi với báo chí xung quanh việc tăng cường cho vay, hỗ trợ doanh nghiệp bị ảnh hưởng bởi dịch Covid-19. Theo ông Thắng, các ngân hàng đang tích cực triển khai các gói cho vay mới với lãi suất ưu đãi. Theo số liệu của Ngân hàng Nhà nước, quy mô của gói tín dụng này hiện đã lên tới khoảng 650.000 tỷ đồng, gấp hơn 2 lần so với mức đăng ký ban đầu với lãi suất cho vay thấp hơn so với lãi suất cho vay trước khi dịch xảy ra khoảng từ 1 - 2%. Đến nay, đã có 147.637 khách hàng được vay với doanh số cho vay lũy kế từ ngày 23/1/2020 đạt khoảng 553.000 tỷ đồng.

Các ngân hàng thực hiện việc cơ cấu lại thời hạn trả nợ, miễn giảm lãi suất cho vay đối với các khách hàng bị ảnh hưởng dịch Covid-19, đã cơ cấu lại thời hạn trả nợ cho 170.746 khách hàng với số dư nợ 128.210 tỷ đồng; miễn giảm lãi, giữ nguyên nhóm nợ cho 14.372 khách hàng với dư nợ 28.441 tỷ đồng.

Ngoài ra, hạ lãi suất dư nợ hiện hữu cho 318.528 khách hàng với dư nợ là 980.163 tỷ đồng và mức hạ lãi suất phổ biến từ 0,5 - 2%. Thậm chí, có một số tổ chức tín dụng đã hạ lãi suất cho vay từ 2,5% lên tới 4%/năm so với trước khi có dịch.

Bên cạnh đó, ngân hàng đã thực hiện chính sách miễn, giảm phí giao dịch thanh toán cho khách hàng. Nhiều loại phí được giảm từ 75 - 100% mức phí thu cũ. Kết quả, theo thống kê sơ bộ đến tháng 3 đã có 44 ngân hàng đã thực hiện miễn, giảm phí giao dịch thanh toán cho khách hàng với tổng số tiền giảm khoảng 560 tỷ đồng. Ước tính số phí giảm năm 2020 lên đến trên 1.000 tỷ đồng.

Tuy không có con số thống kê cụ thể, nhưng các doanh nghiệp bất động sản sẽ được hưởng lợi nhiều trong chiến dịch hỗ trợ vừa qua của Chính phủ và ngân hàng.

Như vậy, không thể phủ nhận, ngành ngân hàng đã vào cuộc quyết liệt để hỗ trợ, song vẫn còn có ý kiến của khách hàng về khó khăn trong tiếp cận vốn vay. Tổng Thư ký Hiệp hội Ngân hàng Việt Nam cho rằng, cần hiểu đúng các gói tín dụng như gói 300.000 tỷ đồng đã đăng ký (đã lên tới 650.000 tỷ đồng) không phải là gói cứu trợ kinh tế được hỗ trợ từ ngân sách Nhà nước, mà là gói tín dụng thông thường. Nó là nguồn tiền gửi của người dân và doanh nghiệp, tổ chức đang gửi tại ngân hàng và các ngân hàng phải trả lãi suất huy động để cho vay hỗ trợ các doanh nghiệp, hộ kinh doanh cá thể bị ảnh hưởng bởi dịch bệnh Covid-19.

Vì thế, cơ chế, quy trình cho vay cũng phải thực hiện theo các quy định hiện hành, nhưng áp dụng lãi suất ưu đãi hơn mức lãi suất cho vay thông thường tùy chính sách và năng lực của từng ngân hàng. Các gói tín dụng hỗ trợ này là sự chia sẻ lợi nhuận của ngân hàng dành cho khách hàng và ngân hàng phải chú ý đến khả năng doanh nghiệp kinh doanh không có hiệu quả thì sẽ dẫn đến nợ xấu.

Số lượng khách hàng bị ảnh hưởng bởi dịch Covid-19 cần được hỗ trợ cơ cấu nợ theo Thông tư rất lớn, kèm theo việc phải xử lý, thu thập hồ sơ để đánh giá, thẩm định khi thực hiện cơ cấu nợ, bảo đảm tuân thủ quy định đã tạo nên những áp lực, gánh nặng rất lớn đối với các tổ chức tín dụng. Đặc biệt là đối với các ngân hàng tập trung vào phân khúc bán lẻ, các khoản vay nhỏ của khách hàng cá nhân, hộ kinh doanh, khách hàng doanh nghiệp siêu nhỏ...

Trong khi đó, số lượng cán bộ, nhân viên ngân hàng không tăng lên và phải bảo đảm thực hiện các yêu cầu “giãn cách xã hội” của Chính phủ, cũng khó khăn cho các tổ chức tín dụng trong việc thực hiện các công việc cần thiết để cơ cấu nợ cho số lượng lớn khách hàng trong thời gian ngắn.

Toàn ngành ngân hàng và từng tổ chức hội viên đều quán triệt tinh thần nỗ lực chia sẻ, hỗ trợ với doanh nghiệp, cộng đồng, góp phần nhanh chóng giảm thiểu tác động tiêu cực của dịch bệnh đối với nền kinh tế. Trong khả năng của mình, các ngân hàng đã và đang nỗ lực đơn giản hóa nhất có thể các thủ tục nhằm tháo gỡ khó khăn cho khách hàng.

Ngân hàng Nhà nước cũng đã chỉ đạo sẽ xử lý các chi nhánh, cán bộ thiếu trách nhiệm, gây phiền hà, chậm trễ hỗ trợ người dân, doanh nghiệp.

Tuy nhiên, Hiệp hội hoàn toàn thống nhất với quan điểm của Ngân hàng Nhà nước về việc khẳng định không cho vay “dưới chuẩn” nhằm đảm bảo chất lượng tín dụng và an toàn hoạt động của ngân hàng.

Điều này đã được Thống đốc Ngân hàng Nhà nước Lê Minh Hưng nhấn mạnh tại Hội nghị về Tăng cường hoạt động tín dụng ngân hàng nhằm khắc phục khó khăn do ảnh hưởng dịch Covid-19 ngày 22/4 vừa qua.

"Gia vị" chính chưa tìm được

Yếu tố khách quan cũng tác động đến diễn biến dòng vốn tín dụng vào thị trường bất động sản, chậm từ tác nhân khách quan. TS. Cấn Văn Lực - Chuyên gia kinh tế trưởng Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cho biết, thị trường bất động sản thời gian qua chịu nhiều tác động từ chính sách. Thứ nhất là việc thanh tra, rà soát, không cấp phép dự án mới, điển hình là ở Hà Nội và TP.HCM. Thứ hai là chậm ban hành các chính sách gỡ khó cho thị trường. Thứ ba là tác động của Thông tư 22/NHNN tiếp tục siết mạnh cho vay bất động sản.

Cơ chế, chính sách năm nay tác động cả tiêu cực và tích cực đến thị trường bất động sản. Về tác động tiêu cực, Nhà nước chủ trương làm kỹ hơn khâu quy hoạch theo Luật Quy hoạch mới và cũng theo yêu cầu về đô thị hóa nhằm giảm tệ nạn tắc nghẽn giao thông, úng lụt ở một số địa bàn như TP.HCM, Hà Nội, Đà Nẵng... Cùng với đó là quá trình rà soát lại về hồ sơ, thủ tục pháp lý đối với các dự án nhằm hạn chế tranh chấp, kiện tụng và tham nhũng.

Những chính sách như vậy khiến nguồn cung giảm do việc tạm dừng cấp phép mới hoặc trì hoãn cấp phép ở một số địa bàn như TP.HCM, Hà Nội, Đà Nẵng, Nha Trang… Một số dự án phải thay đổi thiết kế, mục đích sử dụng, rà soát và hoàn thiện hồ sơ pháp lý, thủ tục.

Ngoài ra, một số địa phương thay đổi chính sách (như chính sách cấp sổ đỏ); hành lang pháp lý điều tiết các mô hình, sản phẩm kinh doanh mới như condotel, officetel, shophouse… chậm ban hành. Do đó, không chỉ nguồn cung khan hiếm hơn mà giao dịch mua bán cũng diễn ra chậm hơn, thậm chí còn gây ra tranh chấp, kiện tụng.

Tuy nhiên, khi các bên cùng kỹ càng, chắc chắn về hồ sơ pháp lý, về quy trình thủ tục cũng sẽ giúp thị trường phát triển bài bản, minh bạch, bền vững và đảm bảo quyền lợi cho cả chủ đầu tư, các nhà kinh doanh bất động sản, nhà đầu tư và người mua bất động sản.

Còn nguồn vốn tín dụng không phải năm nay mới siết chặt, thực tế liên tiếp những năm gần đây, Ngân hàng Nhà nước đã có động thái kiểm soát nguồn vốn này.