Thích

Thích

Báo cáo chiến lược thị trường tháng 1 của Trung tâm phân tích Chứng khoán SSI (SSI Research) cho biết, tháng 12/2022 tiếp tục là thời gian khó khăn với thị trường chứng khoán Việt Nam. VN-Index giảm 3,9% trong tháng, mất 32,78% điểm số trong năm 2022 và là năm sụt giảm mạnh của thị trường chứng khoán Việt Nam chỉ sau năm 2008. Tổng vốn hóa thị trường chứng khoán Việt Nam và riêng trên HoSE cùng sụt giảm khoảng 31% về còn tương ứng 7,8 triệu tỷ đồng và 5,8 triệu tỷ đồng.

Trong giai đoạn hiện tại, thị trường chứng khoán Việt Nam đang đón nhận các yếu tố tích cực và tiêu cực đan xen. Một mặt, thị trường phải đối diện với các rủi ro ngắn hạn như khó khăn đến từ sự giảm tốc trong lĩnh vực sản xuất; rủi ro thanh khoản hệ thống khi lượng trái phiếu doanh nghiệp đến hạn duy trì ở mức cao; lãi suất chưa có dấu hiệu hạ nhiệt hay kết quả kinh doanh quý IV có thể suy yếu trước tác động của lạm phát và lãi suất. Mặt khác, thị trường vẫn được kỳ vọng khi Chính phủ đang có những động thái tích cực nhằm tháo gỡ khó khăn cho thị trường vốn, cụ thể là chuyển biến tích cực từ quá trình xem xét dự thảo sửa đổi Nghị định 65/2022/NĐ-CP sửa đổi, bổ sung Nghị định 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu ra thị trường quốc tế trong thời gian gần đây.

Năm 2023, nền kinh tế cũng như thị trường chứng khoán Việt Nam dự kiến vẫn đối diện nhiều thách thức hơn như mức lạm phát có khả năng sẽ đạt đỉnh, lượng trái phiếu đến hạn vào năm 2023 cũng đạt mức cao nhất trong bối cảnh toàn cầu có rủi ro suy thoái và nhu cầu tiêu dùng trong nước bị ảnh hưởng tiêu cực từ lạm phát. Trên thực tế, thị trường chứng khoán Việt Nam chưa phản ánh hết các thách thức và rủi ro kể trên.

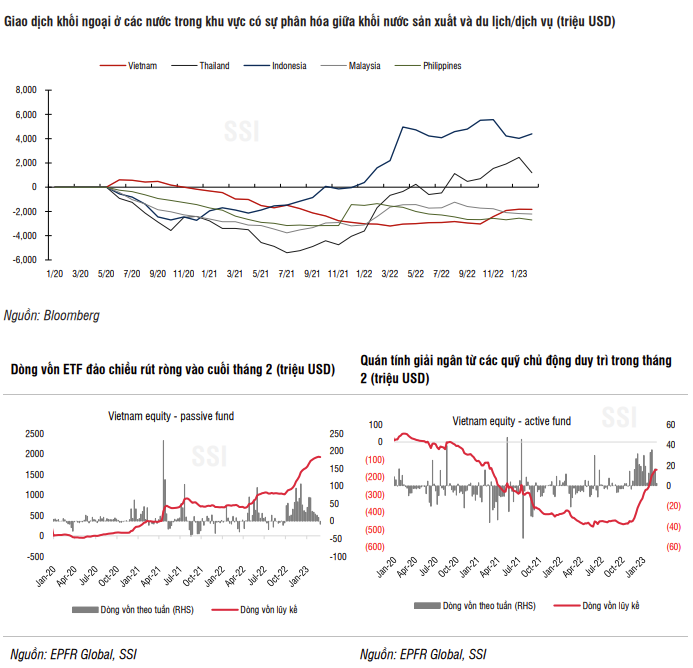

Riêng trong tháng 1, phần nào có thể kỳ vọng vào sự khởi sắc của thị trường chứng khoán ở góc độ dòng vốn ngoại khi các quỹ đầu tư nước ngoài thường có xu hướng giải ngân vào đầu năm, đặc biệt là các quỹ ETF. Bên cạnh đó, việc Trung Quốc đang dần mở cửa trở lại có thể khơi thông nhiều nguồn lực cho nền kinh tế và gián tiếp tác động tích cực lên thị trường chứng khoán. Tuy nhiên, biến động của thị trường cũng sẽ rất mạnh trong bối cảnh thanh khoản hệ thống thấp, áp lực lãi suất, tỷ giá và năng lực thanh toán cho lượng TPDN đáo hạn vẫn còn là rủi ro tiềm ẩn rất lớn.

Xu hướng kỹ thuật ngắn hạn của VN-Index quay lại trạng thái trung tính; tuy nhiên xu hướng trung hạn vẫn là giảm. Vùng 1.083 - 1.085 điểm (MA 20 tuần) sẽ là mốc xác định xu hướng tiếp theo của chỉ số trong thời gian tới. Trường hợp chinh phục khu vực 1.083 - 1.085 điểm thành công, đà hồi phục trên chỉ số VNIndex sẽ tiếp tục mở rộng hướng đến vùng mục tiêu đầu tiên là ngưỡng tâm lý 1.100 điểm. Ngược lại, sẽ có rủi ro chỉ số quay lại xu hướng giảm ngắn hạn với vùng hỗ trợ quan trọng là 1.020 - 1.000 điểm.

Trong bối cảnh thị trường khó dự đoán và rủi ro tiềm ẩn còn cao, SSI Research cho rằng chiến lược phù hợp là tận dụng biến động cho mục tiêu đầu tư dài hạn.

Dòng vốn các quỹ đầu tư vào thị trường chứng khoán Việt Nam trong năm 2023 là tích cực

Xét về chu kỳ kinh tế, năm 2023 được đánh giá là một năm Việt Nam sẽ gặp nhiều thách thức và đối diện với biến động khó dự đoán, tuy nhiên đây cũng thường là thời kỳ các dòng tiền lớn giải ngân vào thị trường chứng khoán. Các yếu tố khác hỗ trợ thị trường mang tính chất dài hạn như việc Trung Quốc nới lỏng chính sách kiểm soát Covid-19 kích hoạt dòng tiền chảy vào các quốc gia sẽ được hưởng lợi về xuất khẩu và du lịch, hay các cơ quan quản lý đã bước đầu triển khai các biện pháp giúp Việt Nam có thể nâng hạng lên thị trường mới nổi.

Theo đó, SSI Research đưa ra quan điểm tích cực về dòng vốn các quỹ đầu tư vào thị trường chứng khoán Việt Nam trong năm 2023. Tuy nhiên, trong ngắn hạn, SSI Research thể hiện quan điểm trung lập hơn đối với dòng vốn do rủi ro dòng tiền khối ngoại vào Việt Nam, tuy có độ trễ, vẫn tương đồng với các quốc gia trong khu vực (xu hướng bán ròng trong tháng 12 khi các quỹ chuyển hướng vào thị trường Trung Quốc)./.