Thích

Thích

Thị trường chứng khoán những phiên vừa qua không nhiều đột phá, do đó, một cổ phiếu có mức tăng mạnh suốt một khoảng thời gian như trên, thường sẽ phải có thông tin đặc biệt tích cực.

HCS đang có 2,25 triệu cổ phiếu niêm yết trên UpCom với vốn điều lệ là 22,5 tỷ đồng. Nhóm ngành hoạt động là viễn thông. Đây là công ty do Tổng Công ty Đường sắt Việt Nam nắm giữ 51% vốn sở hữu. Ngoài ra, Công ty TNHH Doha Đầu tư sở hữu hơn 8% cổ phần.

Công ty Cổ phần Thông tin tín hiệu đường sắt Hà Nội (H@sitec.Jsc), tiền thân là Đoạn Thông tin tín hiệu Hà Nội (thành lập lại ngày 22/05/1979) và Công ty TNHH MTV Thông tin tín hiệu đường sắt Hà Nội; được chuyển đổi hoạt động sang mô hình Công ty cổ phần theo quyết định số 64/QĐ-BGTVT và quyết định phê duyệt phương án cổ phần hoá số 3907/QĐ-BGTVT.

Theo giới thiệu trên website công ty, HCS với đội ngũ trên 120 lao động có trình độ đào tạo từ đại học trở lên và gần 400 công nhân kỹ thuật lành nghề. Công ty là một đơn vị đầu đàn trong ngành đường sắt trong lĩnh vực quản lý, bảo trì và xây lắp viễn thông tín hiệu, điều khiển, điện (doanh nghiệp loại một).

Hoạt động chính của công ty là sản xuất và cung cấp sản phẩm, dịch vụ công ích về quản lý, bảo trì mạng viễn thông đường sắt, hệ thống tín hiệu, điều khiển, cung cấp điện các ga trạm cho điều hành và đảm bảo an toàn chạy tàu; với hàng nghìn km cáp quang, cáp đồng trên 600km trục tuyến, 79 ga trạm trải dài trên địa bàn thuộc địa phận 11 tỉnh, thành phố trực thuộc trung ương từ Ninh Bình trở ra.

Ngoài ra, công ty cũng là một trong các đơn vị xây lắp chủ lực của ngành đường sắt trong việc thực hiện các dự án nhóm A, B phục vụ đổi mới công nghệ, hiện đại hoá công nghệ chỉ huy, điều hành chạy tàu về viễn thông, tín hiệu, điều khiển, cung cấp điện và đảm bảo an toàn giao thông trong ngành. Lực lượng lao động với gần 500 người được bố trí ở 50 tổ sản xuất, thuộc 6 Chi nhánh - Xí nghiệp trực thuộc đóng trên địa bàn các tỉnh, thành phố Nam Định, Hải Dương, Hà Nội, Việt Trì, Yên Bái...

Theo báo cáo tài chính, năm 2018, doanh nghiệp này ghi nhận doanh thu và lợi nhuận sau thuế lần lượt 178,4 tỷ đồng và 5,6 tỷ đồng, cao hơn 13% và 14% so với 2017. Trước đó, từ năm 2015 – 2017, lợi nhuận tăng nhỏ nhưng đều từ hơn 3 tỷ đồng lên hơn 4 tỷ đồng.

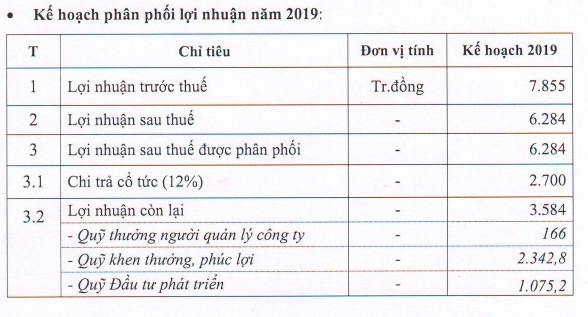

Kế hoạch năm 2019, HCS cũng đặt mục tiêu lợi nhuận tăng tăng 39% so với năm 2018. Đây được cho là mức tăng trưởng mạnh hơn những năm trước nhưng vẫn chưa là câu trả lời thỏa đáng cho mức tăng giá cổ phiếu 200%.

Đến cuối 2018, tổng tài sản ghi nhận 119,7 tỷ đồng, tăng 8% so với đầu năm. Tài sản ngắn hạn chiếm 95%, chủ yếu là tiền, tương đương tiền gần 39,5 tỷ đồng và phải thu ngắn hạn hơn 69 tỷ đồng.

2 khách hàng phải thu lớn nhất là Tổng công ty Đường sắt Việt Nam gần 20,6 tỷ đồng và Ban Quản lý dự án Đường sắt KV1 11,3 tỷ đồng. Mặt khác, công ty có khoản nợ xấu 7 tỷ đồng, được trích lập hơn 6 tỷ đồng của gần 20 đơn vị.

Tổng nợ là gần 90 tỷ đồng, gấp hơn 3 lần vốn chủ sở hữu là con số không mấy ấn tượng khi lợi nhuận của HCS được cho là nhỏ. ROA (tỷ suất lợi nhuận trên tổng tài sản) chỉ hơn 4% và ROS ( tỷ suất sinh lợi trên doanh thu thuần) trên 3%.

Nhiều nhà phân tích cho rằng, HCS tăng giá lên 3 lần trong thời gian ngắn là diễn biến khá lạ khi kết quả kinh doanh không thật sự xuất sắc. Chưa kể, thanh khoản cổ phiếu chỉ đạt 100 đơn vị mỗi phiên, với dư mua 1.400 - 3.700 đơn vị. Trong 4 phiên gần đây, cổ phiếu không có dư mua - bán.