Thích

Thích

Dòng tiền mới có thể thúc đẩy thị trường

Sau gần 1 tháng thực hiện cách ly xã hội, một số quốc gia đã thực hiện nới lỏng biện pháp này và đang từng bước đưa nền kinh tế về lại hoạt động bình thường.

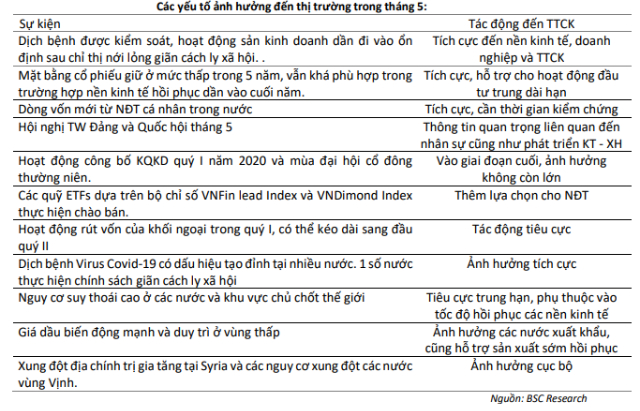

Kiểm soát dịch bệnh đồng hành với khôi phục kinh tế hậu dịch bệnh của thế giới và trong nước là thông tin quan trọng hỗ trợ cho thị trường chứng khoán.

Cùng với đó, gói hỗ trợ 63.000 tỷ đồng bắt đầu được giải ngân là những yếu tố kỳ vọng đưa nền kinh tế nhanh chóng trở lại hoạt động bình thường và sớm lấy lại được đà tăng trưởng.

Tuy nhiên, theo chứng khoán BIDV (BSC), mức phục hồi nhanh hay chậm sẽ phụ thuộc khá nhiều vào tình hình cải thiện của các nền kinh tế chủ chốt thế giới.

Kết quả kinh doanh quý I giảm 10,6% so cùng kỳ, chỉ số P/E và P/B của VN-Index tăng lần lượt 17% và 14% so đáy 24/3. P/E của VN-Index tại thời điểm 30/4 là 12,2 và có thể điều chỉnh lên mức 13 lần sau khi cập nhật đầy đủ mức giảm lợi nhuận sau thuế 10% quý I.

VN-Index vẫn thấp hơn đáng kể so với mức P/E bình quân 15,5 lần của 5 năm gần nhất. Mức định giá này có thể sẽ không quá rẻ nếu kết quả kinh doanh quý II sẽ tiếp tục giảm mạnh. Dù vậy, đây vẫn là mức khá hợp lý cho hoạt động đầu tư dài hạn khi các nền kinh tế phục hồi dần vào cuối năm.

Trong khi đó, ẩn số từ dòng tiền nội của nhà đầu tư cá nhân trong nước cũng là yếu tố tích cực đến thị trường chứng khoán nhưng đây là yếu tố cần thời gian kiểm chứng. Cùng với đó, các quỹ ETFs dựa trên bộ chỉ số VNFin Lead Index và VNDimond Index thực hiện chào bán sẽ giúp thêm lựa chọn cho nhà đầu tư.

Ở mặt kém tích cực, các yếu tố sẽ tác động không tốt đến thị trường trong tháng 5 là hoạt động rút vốn của khối ngoại có thể kéo dài sang đầu quý II; nguy cơ suy thoái cao ở các nước và khu vực chủ chốt thế giới; xung đột địa chính trị gia tăng tại Syria và các nguy cơ xung đột các nước vùng Vịnh.

Những tháng cuối quý II nhiều áp lực

Thận trong hơn, CTCP Chứng khoán Rồng Việt (VDSC) cho rằng, nhận thấy thị trường đang đối diện nhiều áp lực điều chỉnh hơn là có yếu tố hỗ trợ trong những tháng còn lại của quý II/2020.

Trong quá khứ, sau khi thị trường tăng mạnh và dòng tiền bắt đầu lan tỏa sang nhóm VNMid (vốn hóa vừa) và VNSmall (vốn hóa lớn), thị trường có xu hướng điều chỉnh ngay sau đó. Bên cạnh đó, việc một lượng tiền lớn gia nhập thị trường trong tuần tạo đáy cuối tháng 3 giúp tài khoản của nhiều nhà đầu tư tăng hơn 20%. Đối diện với bức tranh triển vọng kinh tế chưa mấy rõ ràng hiện tại, một bộ phận nhà đầu tư có thể sẽ hiện thực hóa một phần lợi nhuận đầu tư ngắn hạn.

Trong khi khối nội có thể lưỡng lự để tiếp tục đổ tiền vào thị trường, làn sóng bán ròng của khối ngoại chưa có dấu hiệu dừng lại khi khả năng kéo dài của dịch Covid-19 chưa ngã ngũ khiến các chỉ số rủi ro như CDS 5 năm của Việt Nam và chỉ số VIX còn đang ở mức cao. Công ty cho rằng chỉ kỳ vọng mức độ bán ròng của khối ngoại có thể giảm bớt khi VFMVN Diamond ETF được niêm yết trên thị trường trong tháng 5. Tuy nhiên, sức hút của ETF, giải quyết phần nào bài toán giới hạn sở hữu nước ngoài, đang là một dấu hỏi khi gần đây một vài cổ phiếu kín “room” ngoại bắt đầu bị khối ngoại bán ròng thông qua giao dịch khớp lệnh.

Đầu năm, nhà đầu tư kỳ vọng lợi nhuận có thể tăng 22% trong năm 2020, theo thống kê từ Bloomberg Consensus đã được điều chỉnh xuống ngưỡng âm 1%. Như vậy, có thể nói, việc VN-Index giảm mạnh hơn 20% vào cuối tháng 3 là sự phản ánh rõ nét về sự thay đổi kỳ vọng lợi nhuận năm 2020. Tăng trưởng lợi nhuận sau thuế trong quý I của các doanh nghiệp thuộc VN-Index ước giảm 13% so với cùng kỳ.

Như vậy, tăng trưởng lợi nhuận sau thuế của các doanh nghiệp cần phải cho thấy sự phục hồi mạnh mẽ, đủ bù đắp cho mức sụt giảm trong quý I để VN-Index có thể duy trì ít nhất ở vùng điểm hiện tại. Nhóm phân tích không kỳ vọng điều này có thể diễn ra ngay trong quý II, giai đoạn mà dịch bệnh diễn tiến nghiêm trọng nhất.

VDSC kỳ vọng có thể mang lại sự hưng phấn là tại những thời điểm có tiến triển khả quan về kiểm soát dịch bệnh và nới lỏng lệnh phong tỏa của Mỹ cùng với các quốc gia châu Âu, những nền kinh tế gắn liền với triển vọng xuất khẩu của Việt Nam. Dù vậy, yếu tố trên chỉ có tác dụng hỗ trợ ngắn hạn về mặt tâm lý. Triển vọng hồi phục hoạt động sản xuất, kinh doanh của nền kinh tế sau dịch bệnh vẫn là yếu tố cần được quan sát nhiều hơn. Trong tháng 5, VDSC dự báo VN-Index sẽ dao động trong khoảng 700-800 điểm.

VN-Index khả năng xoay quanh 750 điểm trong tháng 5

Mùa kết quả kinh doanh quý I đang ở giai đoạn cuối, áp lực chốt lãi ngắn hạn và hoạt động bán ròng khối ngoại đẩy thị trường vào trạng thái giằng co và phân hóa trong 10 ngày cuối tháng 4. Dịch bệnh được kiểm soát, hoạt động sản xuất kinh doanh dần đi vào ổn định hỗ trợ thị trường tháng 5.

Tuy vậy, thị trường không còn các yếu tố thuận lợi từ mặt bằng giá thấp và dòng vốn nội tích cực để duy trì đà tăng tốt. Kịch bản “Sell in May and Go away” sẽ phụ thuộc khá lớn vào khả năng hồi phục của các nền kinh tế chủ chốt sau dịch bệnh và dòng tiền đầu tư trên thị trường. Với bối cảnh hiện tại, BSC thận trọng với diễn biến ngắn hạn và dự báo thị trường sẽ vận động quanh 750 (±50 điểm) trong tháng 5.

Trường hợp tích cực, VN-Index giữ trên 750 điểm và vận động phân hóa theo những chủ đề lớn liên quan đến đầu tư công và sản xuất hồi phục. Trường hợp tiêu cực, VN-Index quay lại kiểm tra vùng đáy cũ nếu các nền kinh tế chủ chốt không hồi phục như kỳ vọng sau dịch bệnh và áp lực thoái vốn từ khối ngoại.