Thích

Thích

Tình trạng rung lắc tiếp tục diễn ra trong phiên 28/4, các chỉ số tiếp tục kết thúc phiên giao dịch với sắc đỏ dù mức giảm không quá mạnh. Kết thúc phiên giao dịch, VN-Index giảm 3,56 điểm (-0,46%) xuống còn 767,21 điểm. Toàn sàn có 152 mã tăng, 185 mã giảm và 65 mã đứng giá. HNX-Index giảm 0,04 điểm (-0,04%) xuống 106,26 điểm. Toàn sàn có 58 mã tăng, 78 mã giảm và 68 mã đứng giá. UPCoM-Index là chỉ số duy nhất duy trì được sắc xanh khi tăng 0,14 điểm (0,27%) lên 52,11 điểm.

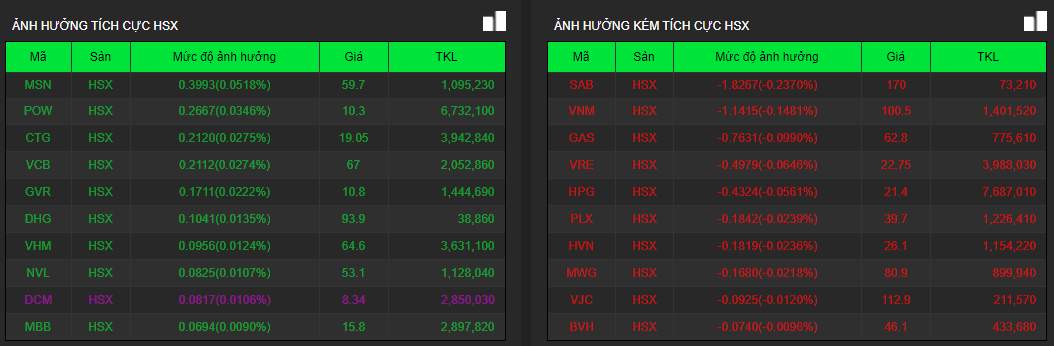

Sự phân hóa mạnh ở nhóm cổ phiếu trụ cột vẫn diễn ra nhưng sắc đỏ đã chiếm ưu thế hơn và đẩy các chỉ số chính chốt phiên giảm nhẹ. Một số cổ phiếu như POW, MSN, HBC, VGC, VCG… đồng loạt tăng giá mạnh và góp phần giúp nâng đỡ thị trường chung POW tăng đến 4%, KBC tăng 2,5%, MSN tăng 2,1%...

Trong khi đó, sắc đỏ bao trùm lên các cổ phiếu trụ cột như SAB, HPG, PVD, GAS… và gây áp lực rất lớn lên thị trường. SAB giảm sâu 5,6% xuống 170.000 đồng/cp, HPG giảm 2,5% xuống 21.400 đồng/cp, GAS giảm 2,2% xuống 62.800 đồng/cp.

Tại nhóm cổ phiếu bất động sản, sự phân hóa diễn ra ở bộ 3 cổ phiếu họ “Vin”. VIC chỉ đứng ở mức tham chiếu 92.000 đồng/cp, trong khi đó, VHM tăng 0,2% lên 64.600 đồng/cp, có thời điểm trong phiên giao dịch, VHM tăng lên đến mức 68.500 đồng/cp nhờ thông tin lãi ròng quý I gấp gần 3 lần cùng kỳ và đạt 6.844 tỷ đồng dù doanh thu chỉ tăng 11%, điều này có được là do công ty có phần lợi nhuận đột biến đến từ việc chuyển nhượng khoản đầu tư vào công ty con đang sở hữu một dự án bất động sản, đạt 7.509 tỷ đồng.

Trong khi đó, VRE lại giảm sâu 3,2% xuống 22.750 đồng/cp do kết quả kinh doanh quý I tăng trưởng âm. Cụ thể, doanh thu giảm 26% còn 1.685 tỷ đồng và lợi nhuận sau thuế đạt 492 tỷ đồng, giảm 19% cùng kỳ năm trước.

Đối với nhóm cổ phiếu bất động sản vừa và nhỏ, sắc đỏ có phần áp đảo, trong đó, PPI, C21 hay NVT bị kéo xuống mức giá sàn. Bên cạnh đó, DRH giảm 6%, IDJ giảm 4,6%, TIG giảm 3,4%, HQC giảm 1,8%.

Chiều ngược lại, vẫn còn một số cổ phiếu bất động sản duy trì tốt đà tăng của mình như TIP, CLG, CCL, VPI, DXG, CII… Trong đó, TIP, HIZ và CLG đều được kéo lên mức giá trần. VPI tăng 2,55, DXG tăng 2,3%, KBC tăng 2%...

Thanh khoản thị trường giảm khá mạnh so với các phiên trước. Tổng khối lượng giao dịch đạt 274 triệu cổ phiếu, trị giá 4.150 tỷ đồng. ITA là cổ phiếu bất động sản duy nhất lọt vào top 10 cổ phiếu khớp lệnh mạnh nhất thị trường phiên hôm nay với 7 triệu cổ phiếu.

Khối ngoại không có gì thay đổi so với các phiên trước khi vẫn bán ròng hơn 400 tỷ đồng, riêng ở sàn HoSE, khối ngoại bán ròng hơn 396 tỷ đồng (giảm 14,3% so với phiên trước), tương ứng khối lượng khoảng 16,4 triệu đơn vị. 2 cổ phiếu lớn trong nhóm bất động sản là VRE và VHM đều bị khối ngoại bán ròng mạnh với giá trị lần lượt 59 tỷ đồng và 21 tỷ đồng. Trong khi đó, NVL và VPI được khối ngoại mua ròng mạnh với giá trị lần lượt 1,6 tỷ đồng và 1,3 tỷ đồng.

Theo Chứng khoán BIDV (BSC), thị trường có phiên giảm điểm thứ hai liên tiếp với thanh khoản giảm nhẹ, cho thấy tâm lý nhà đầu tư đang quay lại trạng thái thận trọng, trong bối cảnh thiếu vắng thông tin hỗ trợ. Rủi ro của thị trường vẫn tồn tại khi giá dầu thế giới tiếp tục sụt giảm mạnh và KQKD quý I của nhiều công ty bị ảnh hưởng bởi dịch Covid-19. BSC duy trì khuyến nghị theo dõi biến động TTCK thế giới và các thông tin vĩ mô sắp được công bố.

Tại thị trường chứng khoán châu Á, Nikkei 225 của Nhật Bản giảm 0,06%. Kospi của Hàn Quốc tăng 0,6%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt giảm 0,2% và 0,3%. Hang Seng của Hong Kong tiếp tục tăng 1,2%. NZX 50 của New Zealand tăng 3,2%. ASX 200 của Australia giảm 0,1%. Tại Đông Nam Á, Straits Times của Singapore tăng 0,5%, SET 50 của Thái Lan tăng 0,3%, KLCI của Malaysia tăng 0,1% và Jakarta Composite của Indonesia tăng 0,3%.