Thích

Thích

Tác động từ kinh tế vĩ mô đến thị trường bất động sản quý 1/2025

Kinh tế vĩ mô đầu năm 2025 duy trì tăng trưởng ổn định, với điểm sáng FDI và lượng khách quốc tế. Theo đó, FDI đăng ký trong quý 1/2025 đạt 11 tỷ USD, khách quốc tế đến Việt Nam đạt 6 triệu lượt.

Đối với thị trường bất động sản, tác động chính đến từ 3 chính sách sau đây:

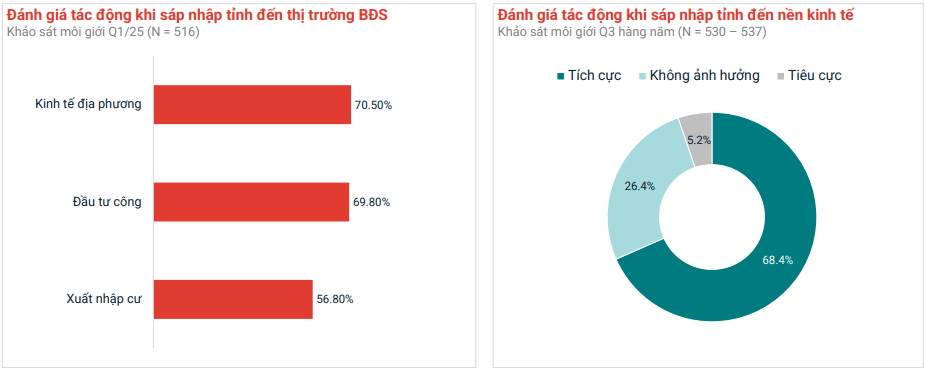

Sự kiện sáp nhập tỉnh thành: So với các quốc gia trên thế giới, Việt Nam có số lượng đơn vị hành chính cấp tỉnh khá lớn. Sau giai đoạn tách tỉnh liên tục, Việt Nam hiện chỉ có 14/63 tỉnh hiện đạt đủ 3 tiêu chuẩn về diện tích, dân số, đơn vị hành chính. Đối với các tỉnh dự kiến sáp nhập, quyết định sáp nhập sẽ xem xét nhiều tiêu chí kinh tế - xã hội quan trọng. Hiện tại, việc sáp nhập tỉnh được đánh giá sẽ mang lại tác động tích cực đến nền kinh tế và thị trường bất động sản.

Theo dữ liệu trực tuyến quý 1/2025 của Batdongsan.com.vn, mức độ quan tâm bất động sản tăng mạnh tại các tỉnh có sự tương đồng/bổ trợ về diện tích tự nhiên, quy mô dân số. Đơn cử, lượt tìm kiếm nhà đất Hà Nam trên Batdongsan.com.vn tăng 30%, lượt tìm kiếm nhà đất Ninh Bình tăng 90% so với tháng trước (khi chưa có thông tin sáp nhập). Tương tự, lượt tìm kiếm bất động sản Đà Nẵng tăng 39%, Quảng Nam tăng 96%...

Đáng chú ý, các tỉnh thành tương đồng về quy mô, bổ trợ về kinh tế công nghiệp có mức độ quan tâm tăng nổi bật. Chẳng hạn, lượt tìm kiếm nhà đất Bắc Ninh tăng 43%, Bắc Giang tăng 83%; Quảng Bình tăng 45%, Quảng Trị tăng 8%.

Mặc dù vậy, theo các chuyên gia của Batdongsan.com.vn, mức độ quan tâm và kỳ vọng lớn của thị trường BĐS với sáp nhập tỉnh là cơ hội nhưng cũng là thách thức lớn trong tương lai. Cụ thể, cơ hội cho thị trường đến từ việc đẩy mạnh đầu tư công cho hạ tầng, kinh tế khu vực; chính sách mới để kết nối, bổ trợ kinh tế, xã hội và tối ưu chi phí quản lý đầu tư công. Trong khi đó, thách thức với thị trường gồm: Quản lý thị trường BĐS, tránh sốt đất không bền vững; Chênh lệch phát triển kinh tế 2 khu vực, khó bổ trợ và tạo động lực tăng trưởng chung; Khác biệt về xã hội, văn hóa tại địa phương.

Chính sách Nhà ở xã hội: Tính đến cuối 2024, mục tiêu 1 triệu căn nhà ở xã hội đã ghi nhận những bước tiến nhất định. Trong đó, số lượng căn hộ đã hoàn thành là 66.750 căn; lượng căn hộ thuộc các dự án đã khởi công là 114.600 căn. Trong năm 2025, nhiều dự án nhà ở xã hội dự kiến khởi công/mở bán.

Đồng thời, nghị định 100 đã nới lỏng thêm một số quy định với người mua nhà ở xã hội. Theo quy định có hiệu lực từ 1/8/2025, người có thu nhập dưới 15 triệu đồng/tháng được mua NƠXH. Cá nhân chưa có nhà ở hoặc có nhà ở nhưng diện tích dưới 15m2/người (tại khu vực đăng ký mua NƠXH) được mua nhà ở xã hội (kèm theo các điều kiện khác). Quy định cũ yêu cầu diện tích nhà ở là dưới 11 m2/người.

Ngoài tác động từ những chính sách/sự kiện trên, trong những tháng đầu năm, thị trường cũng chứng kiến sự "vào cuộc" của các ngân hàng với việc cho ra mắt các gói vay ưu đãi cho người trẻ vay mua BĐS. Đây là một trong những dấu hiệu phục hồi của dòng tiền, tương tự với bối cảnh năm 2014.

3 phân khúc dẫn dắt thị trường bất động sản quý 1/2025

1. Đất nền: dẫn đầu tăng trưởng lượt tìm kiếm

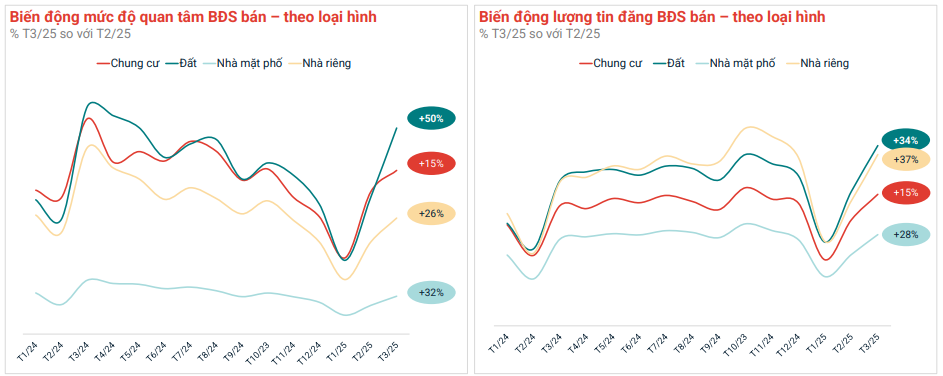

Đất nền là loại hình bất động sản ghi nhận tăng trưởng mạnh nhất cả về lượt tìm kiếm và lượng tin đăng trong quý 1/2025. Theo đó, lượt tìm kiếm đất nền tăng 50% so với cùng kỳ năm 2024, mức tăng vượt trội so với căn hộ chung cư (15%). Tin đăng bán đất nền cũng đứng thứ hai trong danh sách tăng trưởng với mức tăng 34% so với cùng kỳ (sau nhà riêng 37%).

Đất nền dẫn đầu tăng trưởng lượt tìm kiếm trong quý 1/2025. Nguồn: Batdongsan.com.vn

Tham gia một khảo sát của Batdongsan.com.vn về xu hướng thị trường trong quý 1/2025, 39% môi giới xác nhận xu hướng tăng trưởng của đất nền, đây cũng là tỷ lệ lựa chọn cao nhất so với các loại hình còn lại.

Trong đợt tăng trưởng vào quý đầu năm của loại hình đất nền, Hà Nội ghi nhận mức tăng 52%, cao hơn hẳn so với TP.HCM (31%). Giá đất nền Hà Nội ghi nhận mức tăng 42% so với đầu năm 2023, con số này tại TP.HCM là 7%.

Đáng chú ý, chân dung khách hàng ở hai thị trường lớn nhất cả nước cũng ghi nhận những khác biệt. Theo đó, khách hàng Hà Nội ưa thích đất nền vùng ven trong khi khách hàng TP.HCM lại quan tâm đất nền gần trung tâm.

Trước thông tin sáp nhập, thị trường ghi nhận biến động lớn về mức độ quan tâm với đất nền các tỉnh phía Bắc. Theo dữ liệu trực tuyến của Batdongsan.com.vn, trong tháng 3/2025, lượt tìm kiếm đất nền Ninh Bình dẫn đầu với mức tăng 122% so với tháng 2/2025. Các tỉnh có mức độ tăng mạnh tiếp theo lần lượt là: Phú Thọ 110%, Bắc Giang 106%; Thái Bình 105%...

2. Căn hộ chung cư: giá tăng cao, lợi suất thuê giảm

Mức độ quan tâm và lượng tin đăng căn hộ chung cư trên Batdongsan.com.vn vẫn có sự tăng trưởng sau Tết. Theo đó, trong tháng 3/2025, lượt tìm kiếm căn hộ tại Hà Nội và TP.HCM cùng ghi nhận mức tăng trưởng 13% so với tháng 2. Lượng tin đăng bán căn hộ tại Hà Nội ghi nhận mức tăng 20%, tại TP.HCM tăng 30%.

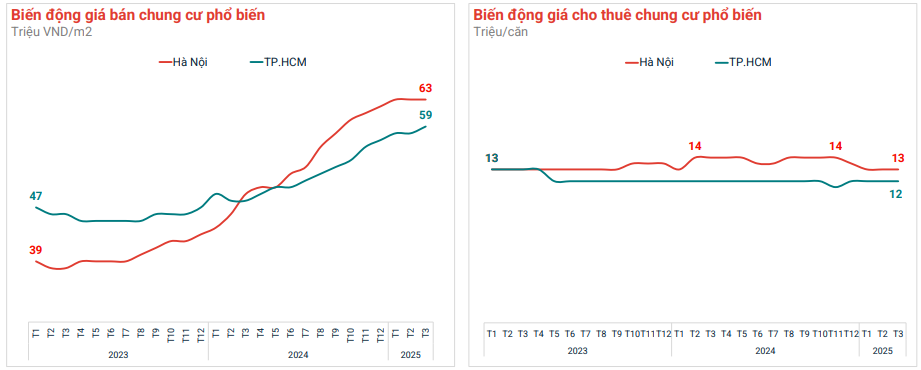

Đáng chú ý, theo dữ liệu trực tuyến của Batdongsan.com.vn, trong 3 năm qua, tại Hà Nội và TP.HCM, giá bán chung cư tiếp tục tăng cao trong khi giá thuê ổn định. Cụ thể, tại Hà Nội giá chung cư trung bình từ mức 39 triệu/m2 đầu năm 2023 tăng lên 63 triệu/m2 trong quý 1/2025. Con số này tại TP.HCM lần lượt là 47 triệu/m2 và 59 triệu/m2.

Giá chung chư Hà Nội tăng mạnh trong 3 năm qua. Nguồn: Batdongsan.com.vn

Giá bán tăng, giá thuê ổn định khiến lợi suất đầu tư căn hộ chung cư giảm liên tục trong 3 năm qua. Theo đó, lợi suất cho thuê căn hộ tại Hà Nội vào đầu năm 2023 là 4,9% giảm còn 3,1% vào đầu năm 2025. Tương tự, lợi suất cho thuê căn hộ tại TP.HCM giảm từ 4,5% về mốc 3,1%.

Nguồn cung dự án mới tại 2 thị trường trọng điểm là Hà Nội và TP.HCM ghi nhận một số diễn biến trái chiều. Theo đó, các dự án chung cư Hà Nội có sự phân hóa giữa vùng ven và nội thành trong khi TP.HCM không quá cách biệt. Nguồn cung mới tại Hà Nội chủ yếu ở phân khúc cao cấp và hạng sang, tập trung ở các quận ngoại thành. Với TP.HCM, nguồn cung chung cư mới tập trung ở phía Đông nhưng với đa dạng phân khúc.

3. Nhà mặt phố: Hồi phục nhẹ

Lượt tìm kiếm nhà phố bán trong tháng 3/2025 ghi nhận mức tăng khá mạnh ở Hà Nội và TP.HCM, lần lượt là 35% và 27%. Loại hình nhà phố cho thuê ghi nhận mức tăng trưởng thấp hơn với Hà Nội 14% và TP.HCM 11%.

Đáng chú ý, trong khi giá bán nhà phố tại Hà Nội tăng mạnh 30% so với quý 1/2023 thì giá nhà mặt phố TP.HCM lại giảm nhẹ 2%. Ngược lại, giá cho thuê nhà mặt phố tại TP.HCM tăng 23% nhưng tại Hà Nội giá chỉ tăng 8%. Sự phân hóa này dẫn đến lợi suất thuê tại hai thị trường chênh lệch rõ rệt. Theo đó, lợi suất cho thuê nhà phố tại TP.HCM đạt 2,3%, tại Hà Nội là 1,4%.

Giá cao, lợi suất cho thuê thấp nên nhà mặt phố cho thuê không còn là kênh đầu tư hấp dẫn. Sự phát triển mạnh mẽ của thương mại điện tử cũng gây áp lực cho các ngành hàng trực tiếp (offline) vốn là nguồn cầu tiềm năng của loại hình nhà mặt phố cho thuê.

Batdongsan.com.vn sẽ liên tục cập nhật dữ liệu thị trường bất động sản tại bài viết này, những đánh giá thị trường bất động sản 2025 mới nhất, tin tức về chủ đầu tư bất động sản... với các thông tin từ kết quả khảo sát và dữ liệu trực tuyến từ hàng triệu tin đăng bán trên cả nước. Mời độc giả theo dõi.