Thích

Thích

Áp lực vĩ mô bủa vây: Lãi suất, địa chính trị và bài toán tăng trưởng

Chia sẻ tại Diễn đàn Tài chính và Đầu tư Bất động sản 2026, ông Long Phan - CEO AFA Group cho rằng, bối cảnh vĩ mô hiện nay đang tạo ra "đa tầng áp lực" lên thị trường, thị trường đang dịch chuyển sang người mua.

Trước hết, xung đột tại Trung Đông và diễn biến khó lường của giá dầu đang gia tăng rủi ro lạm phát toàn cầu, kéo theo việc các ngân hàng trung ương duy trì chính sách tiền tệ thận trọng. Điều này khiến dư địa nới lỏng tiền tệ gần như không còn, buộc các quốc gia, trong đó có Việt Nam phải chuyển trọng tâm sang chính sách tài khóa để đảm bảo mục tiêu tăng trưởng GDP hai con số.

Ông Long Phan - CEO AFA Group

Trong bối cảnh đó, mặt bằng lãi suất trong nước đứng trước áp lực kép vừa chịu tác động từ xu hướng quốc tế, vừa bị chi phối bởi cạnh tranh huy động vốn giữa các ngân hàng. Lãi suất huy động có khả năng tiếp tục tăng, kéo theo chi phí vốn đầu vào của hệ thống tín dụng và ảnh hưởng trực tiếp đến lãi suất cho vay trong thời gian tới.

Hệ quả là dòng tiền vào bất động sản vốn nhạy cảm với lãi suất sẽ tiếp tục bị thu hẹp, đặc biệt trong bối cảnh chi phí tài chính tăng cao.

Một nghịch lý tiếp tục kéo dài sang năm 2026, nhu cầu nhà ở của người dân vẫn ở mức cao, nhưng khả năng tiếp cận lại suy giảm.

Theo phân tích, thu nhập của người dân có thể bị ảnh hưởng bởi bối cảnh kinh tế chung, trong khi lãi suất cao khiến chi phí vay mua nhà tăng lên đáng kể. Điều này khiến nhu cầu thực bị "nén" lại, thay vì chuyển hóa thành giao dịch thực tế.

Đáng chú ý, thị trường vẫn thiếu vắng các sản phẩm nhà ở có giá phù hợp tại các đô thị lớn. Phân khúc cao cấp tiếp tục chiếm ưu thế về nguồn cung, trong khi phân khúc trung cấp và bình dân vốn đáp ứng nhu cầu ở thực lại khan hiếm.

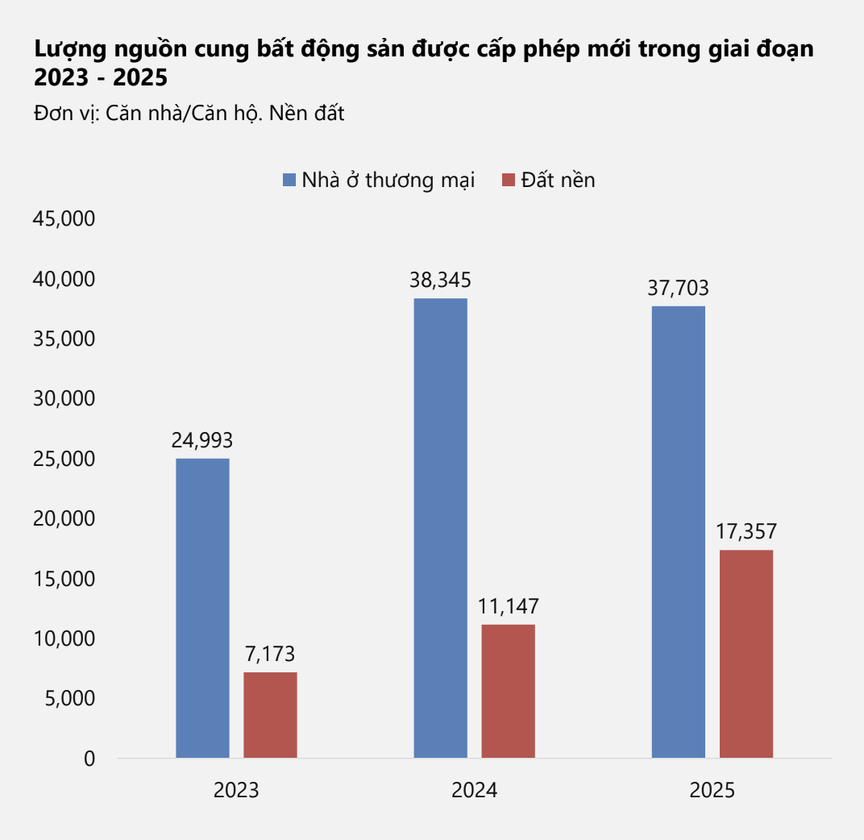

Một điểm sáng tương đối của thị trường là nguồn cung dự kiến sẽ tiếp tục tăng trong năm 2026, nhờ các thay đổi pháp lý từ Luật Kinh doanh bất động sản 2023, Luật Nhà ở 2023 và Luật Đất đai 2024.

Các chính sách mới được kỳ vọng sẽ tháo gỡ điểm nghẽn pháp lý, thúc đẩy cả nhà ở thương mại lẫn nhà ở xã hội, đồng thời mở ra khả năng hình thành dòng sản phẩm "nhà ở thương mại giá phù hợp".

Lượng nguồn cung bất động sản được cấp phép mới giai đoạn 2023-2025. Nguồn: Bộ Xây Dựng

Tuy nhiên, thực tế triển khai cho thấy các chủ đầu tư vẫn có xu hướng tập trung vào phân khúc cao cấp - nơi biên lợi nhuận cao hơn. Điều này tiếp tục làm sâu sắc thêm tình trạng lệch pha cung - cầu.

Ở góc độ dòng vốn, năm 2025 ghi nhận FDI vào lĩnh vực kinh doanh bất động sản đạt mức kỷ lục 7,1 tỷ USD. Đồng thời, dư nợ tín dụng bất động sản cũng tăng mạnh, với mức tăng 37,8%, trong đó tín dụng cho phát triển nhà ở tăng tới 56,33%.

Dù vậy, khả năng huy động vốn của doanh nghiệp bất động sản vẫn bị hạn chế khi lãi suất tăng và giá nguyên vật liệu xây dựng đồng loạt leo thang, tạo áp lực kép lên chi phí phát triển dự án.

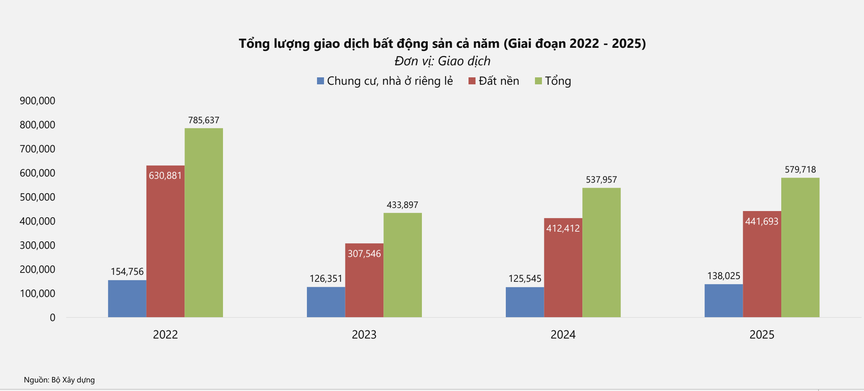

Dữ liệu năm 2025 cũng cho thấy tổng lượng giao dịch bất động sản chỉ tăng nhẹ 7,7% so với năm 2024, phản ánh sự phục hồi còn yếu.

Tổng lượng giao dịch bất động sản giai đoạn 2022-2025. Nguồn: Bộ Xây Dựng

Cơ cấu giao dịch cũng cho thấy sự mất cân đối rõ rệt: đất nền chiếm hơn 76% tổng giao dịch, trong khi chung cư và nhà ở riêng lẻ chỉ chiếm gần 24%.

Lượng tồn kho - đặc biệt ở phân khúc căn hộ tiếp tục gia tăng mạnh vào cuối năm 2025. Nguyên nhân chính đến từ việc nguồn cung mới dồi dào nhưng không phù hợp với nhu cầu thực, nhất là tại các đô thị lớn.

Trong khi đó, giá bất động sản vẫn duy trì xu hướng tăng. Căn hộ tại khu vực miền Bắc ghi nhận mức tăng trên 20%, còn các khu vực khác tăng trung bình 5–10%. Giá tăng trong bối cảnh thanh khoản yếu càng khiến thị trường tiềm ẩn nhiều rủi ro.

Kịch bản 2026: Thị trường "khó khăn" và sự lên ngôi của người mua

Trên cơ sở các yếu tố vĩ mô, cung - cầu và dòng tiền, ông Long Phan nhận định thị trường bất động sản Việt Nam đến hết năm 2026 sẽ phải đối mặt với nhiều rủi ro hơn so với kỳ vọng trước đó.

Kịch bản thị trường được điều chỉnh từ trạng thái "trung lập" xuống "khó khăn", với xu hướng dịch chuyển sang giai đoạn "thị trường người mua".

Trong bối cảnh này, người mua có nhiều lợi thế hơn trong đàm phán giá và lựa chọn sản phẩm, đặc biệt khi lượng hàng tồn kho lớn buộc các chủ đầu tư phải điều chỉnh chiến lược bán hàng.

Một trong những yếu tố được kỳ vọng có thể tạo đột phá là mô hình "nhà ở thương mại giá phù hợp".

Đây được xem là mô hình lai, kết hợp giữa tính thị trường (không hạn chế đối tượng mua, đảm bảo lợi nhuận cho chủ đầu tư) và các cơ chế kiểm soát (giá bán, thủ tục ưu đãi, hạn chế chuyển nhượng) tương tự nhà ở xã hội.

Nếu được triển khai hiệu quả, mô hình này có thể giúp lấp đầy khoảng trống lớn nhất của thị trường hiện nay - phân khúc nhà ở đáp ứng nhu cầu thực.

Nhìn tổng thể, năm 2026 nhiều khả năng sẽ không phải là giai đoạn tăng trưởng mạnh của bất động sản, mà là thời kỳ thanh lọc và tái cấu trúc.

Thị trường sẽ buộc phải điều chỉnh để cân bằng lại giữa cung và cầu, giữa giá bán và khả năng chi trả, cũng như giữa kỳ vọng lợi nhuận và thực tế dòng tiền.

Trong "vùng nhiễu" của lãi suất, địa chính trị và chi phí vốn, những doanh nghiệp có năng lực tài chính tốt, chiến lược sản phẩm phù hợp và khả năng thích ứng cao sẽ là những bên trụ vững - thậm chí bứt lên khi chu kỳ mới hình thành.