Thích

Thích

Cung tiền nới lỏng và hệ lụy phân bổ sai nguồn lực

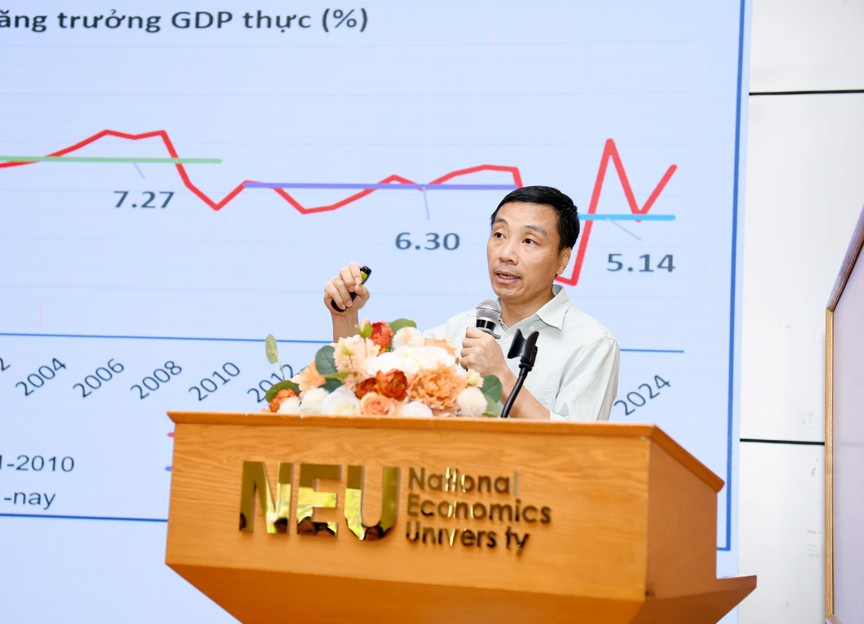

Một trong những cảnh báo quan trọng được PGS.TS Phạm Thế Anh - Trưởng Khoa kinh tế học, Đại học Kinh tế Quốc dân nêu ra trong bài nghiên cứu về "Nền tảng và xu hướng chính sách kinh tế vĩ mô cho tăng trưởng kinh tế cao" là sự tăng trưởng cung tiền kéo dài trong nhiều năm, khiến thị trường tài sản luôn tiềm ẩn nguy cơ sốt nóng. Theo ông, mặc dù GDP đã được điều chỉnh tăng nhiều lần theo phương pháp tính toán mới, nhưng tỷ lệ cung tiền M2/GDP của Việt Nam đã vượt lên trên so với các nước trong khu vực ASEAN và hầu hết các nước châu Á khác (ngoại trừ Trung Quốc) kể từ năm 2016. Tỷ lệ M2/GDP và tín dụng/GDP tính đến cuối năm 2024 ước lần lượt vào khoảng 156% và 136%.

PGS.TS Phạm Thế Anh - Trưởng Khoa kinh tế học, Đại học Kinh tế Quốc dân.

Điều này đồng nghĩa với việc dòng tiền được bơm ra nền kinh tế đã không được hấp thụ hiệu quả vào sản xuất, mà chủ yếu chảy vào các kênh tài sản như bất động sản. "Các đợt lên giá bất động sản từ vài chục phần trăm tới vài lần ở nhiều địa phương trong cả nước khiến nguồn lực trong nước có xu hướng mải mê tìm kiếm lợi nhuận từ chênh lệch giá trên thị trường tài sản, thay vì đầu tư vào sản xuất để tạo giá trị gia tăng cho nền kinh tế", ông Phạm Thế Anh nhận định.

Hệ quả không chỉ là bong bóng giá tài sản mà còn là sự khuếch đại chênh lệch giàu nghèo, đẩy giá thuê nhà, chi phí dịch vụ và làm giảm năng lực cạnh tranh quốc gia. Khi giá nhà tăng cao hơn mức tăng thu nhập, thị trường rơi vào tình trạng "hàng hóa xã hội hóa", chỉ dành cho giới đầu cơ và người có tài sản lớn, trong khi người dân có nhu cầu thực sự ngày càng bị đẩy ra ngoài.

Lãi suất neo cao, tín dụng siết chặt - vòng luẩn quẩn của rủi ro nợ xấu

Một hệ quả đi kèm với cung tiền tăng là lãi suất thị trường bị neo ở mức cao. PGS.TS Phạm Thế Anh chỉ ra rằng: "Ngay cả khi Ngân hàng Nhà nước cố gắng hạ các mức lãi suất điều hành nhưng chênh lệch giữa lãi suất cho vay và lãi suất huy động lại có xu hướng tăng, từ khoảng 2,4% trong giai đoạn 2015 - 2019 lên 4,0% trong giai đoạn 2020 - 2024".

Điều này khiến doanh nghiệp sản xuất khó tiếp cận vốn, còn thị trường bất động sản - vốn là nơi sinh lời nhanh - lại tiếp tục hút dòng tiền bất chấp lãi suất cao. Nhưng khi thị trường đảo chiều, rủi ro nợ xấu và thanh khoản lại bộc lộ rõ rệt, đặc biệt trong giai đoạn 2022 - 2023, khi hàng loạt doanh nghiệp bất động sản vỡ kế hoạch tài chính và trái phiếu đến hạn không thể thanh toán.

Theo tài liệu của PGS.TS Phạm Thế Anh, bất động sản từng chiếm tới 30% GDP Trung Quốc, trở thành "trụ cột quan trọng của nhu cầu trong nước". Tuy nhiên, phát triển ồ ạt dẫn đến dư thừa nguồn cung, cùng với chính sách xử lý thiếu linh hoạt đã khiến bong bóng vỡ, tác động tiêu cực đến nền kinh tế.

Đơn cử trường hợp của Evergrande - tập đoàn địa ốc lớn nhất Trung Quốc - là minh chứng rõ nét. Khi mất khả năng thanh toán, Evergrande kéo theo hàng loạt dự án dở dang, người mua nhà hoang mang, ngân hàng mất niềm tin. Thị trường bất động sản Trung Quốc rơi vào suy thoái, ảnh hưởng lan sang cả hệ thống tài chính và chuỗi sản xuất - xây dựng vốn gắn liền với địa ốc.

Việt Nam đã trải qua các đợt sốt đất diện rộng vào năm 2010, 2018 và đặc biệt là 2021 - 2022. Giá đất tăng phi mã từ các khu vực ven đô tới nông thôn, nhiều nơi tăng gấp 3 - 4 lần trong vòng một năm. Dù năm 2023 đã có sự điều chỉnh mạnh, nhưng thị trường vẫn tiềm ẩn nguy cơ "tái sốt" nếu chính sách tín dụng và tài khóa không được thiết kế cẩn trọng.

Tài liệu cho thấy, tỷ lệ tín dụng/GDP của Việt Nam lên tới gần 140% vào cuối năm 2024, cho thấy nền kinh tế đang phụ thuộc lớn vào tín dụng, trong đó phần lớn chảy vào bất động sản thay vì sản xuất.

Điều tiết vĩ mô: Cần hướng dòng tiền về sản xuất thay vì tài sản

Bài học từ Trung Quốc và chính Việt Nam đặt ra yêu cầu cấp bách: điều tiết dòng tiền trong nền kinh tế để tránh bong bóng tài sản tái lập. Theo PGS.TS Phạm Thế Anh, cần kiểm soát tốc độ tăng trưởng cung tiền, tín dụng phải gắn với hiệu quả sản xuất. Cần tránh "chính sách tiền tệ mở rộng một cách thái quá" bởi nó "sẽ khiến nguồn lực của xã hội đổ vào việc tìm kiếm lợi nhuận từ chênh lệch giá trên các thị trường tài sản thay vì đầu tư sản xuất".

Đồng thời, Việt Nam cần tích cực tìm kiếm các nguồn thu bền vững mới để thay thế một phần cho các nguồn thu truyền thống. Ở khía cạnh này, PGS.TS Phạm Thế Anh đưa ra giải pháp Việt Nam nên cân nhắc đánh thuế căn nhà thứ hai trở đi bởi nhiều lợi ích mà sắc thuế này có thể đem lại.

Trước hết, loại thuế này sẽ hạn chế đầu cơ và găm giữ bất động sản, vốn đang tạo ra các "đô thị ma" và tình trạng khan hiếm nguồn cung trên thị trường thứ cấp, đẩy giá nhà đất lên cao một cách phi lý, kéo theo chi phí sinh hoạt và sản xuất gia tăng từ đó làm giảm năng lực cạnh tranh của quốc gia. Khi chi phí sở hữu căn nhà thứ hai tăng lên do thuế, những người găm giữ sẽ có xu hướng sử dụng hiệu quả hơn bằng cách cho thuê hoặc đưa vào sản xuất kinh doanh, hoặc buộc phải bán bớt. Điều này sẽ làm tăng nguồn cung và góp phần hạ nhiệt giá nhà trên thị trường, giúp thị trường bất động sản trở nên lành mạnh và tránh được sự lãng phí tài nguyên.

Bên cạnh đó, thuế bất động sản sẽ tạo ra nguồn thu ổn định để tái đầu tư vào phát triển cơ sở hạ tầng tại địa phương như công viên, đường sá, bệnh viện, trường học, từ đó nâng cao chất lượng sống và dịch vụ công. Hơn nữa, nguồn thu này cũng mở ra cơ hội để Việt Nam cắt giảm các loại thuế khác như thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân, những sắc thuế hiện đang làm giảm động lực sản xuất kinh doanh và tiêu dùng. Đặc biệt, sắc thuế này sẽ giúp dịch chuyển nguồn lực xã hội khỏi các kênh đầu cơ, hướng dòng vốn vào các lĩnh vực sản xuất thực, thúc đẩy tăng trưởng kinh tế bền vững và hạn chế sự gia tăng chênh lệch giàu nghèo trong xã hội.

Khi tài sản tăng giá nhanh hơn năng suất, nền kinh tế không chỉ đánh mất hiệu quả phân bổ nguồn lực mà còn đối mặt với các rủi ro vĩ mô nghiêm trọng. Điều hành thị trường bất động sản vì thế không đơn thuần là câu chuyện của một ngành, mà phải được nhìn nhận như một cấu phần thiết yếu trong kiến trúc kinh tế vĩ mô.

Nếu muốn có tăng trưởng ổn định và bền vững, chính sách tiền tệ và tài khóa cần được hoạch định một cách kỷ luật, minh bạch, và hướng đến mục tiêu dài hạn: nuôi dưỡng sản xuất - không phải bong bóng tài sản./.