Thích

Thích

Và bản thân ngân hàng hẳn rất cần sự hỗ trợ mạnh mẽ từ Chính phủ và đặc biệt Ngân hàng Nhà nước như hàng loạt quốc gia trên thế giới.

Tuy nhiên, trong cân đối tổng thể vĩ mô, không phải lúc nào các biện pháp hỗ trợ cũng được dễ dàng đưa ra. Cân đối giữa lãi suất và tỷ giá sẽ được đong đếm trong chính sách tiền tệ.

Giới hạn thanh khoản và lãi suất của hệ thống ngân hàng

Cụm từ “suy thoái kinh tế” đã dần quen thuộc trên các mặt báo khi dịch bệnh đang phủ bóng đen lên nền kinh tế toàn cầu. Hạ lãi suất và tăng cường bơm tiền trở nên thịnh hành trong giới ngân hàng trung ương thế giới. Cục Dự trữ liên bang Mỹ (Fed) như một điển hình về các chương trình nới lỏng tiền tệ.

Ngoài việc hạ 1,5 điểm phần trăm lãi suất mục tiêu, Fed còn cam kết nới lỏng định lượng không giới hạn và mới đây đưa ra gói hỗ trợ tín dụng cho doanh nghiệp nhỏ và vừa trị giá có thể lên tới 2.300 tỷ đô la Mỹ để kéo dài chu kỳ kinh doanh, đảm bảo nguồn tiền duy trì chi phí hoạt động, trong đó bao gồm chi trả lương cho người lao động.

Các nền kinh tế lớn khác như Nhật Bản, Liên minh châu Âu (EU) và các quốc gia Đông Nam Á cũng có động thái tương tự. Ngân hàng Trung ương Nhật Bản vào trung tuần tháng 3 tung gói mua vào 1.000 tỷ yên trái phiếu chính phủ để đảm bảo thanh khoản cho thị trường; trong khi Philippines giảm 2 điểm phần trăm tỷ lệ dự trữ bắt buộc và cắt 0,75 điểm phần trăm lãi suất cho vay trên thị trường mở (reverse repo) xuống còn 3,25% kể từ đầu năm.

Tính chung, đảm bảo thanh khoản cho nền kinh tế, giảm lãi suất chống đỡ sụt giảm của tổng cầu là những mục tiêu hướng đến của chính sách tiền tệ thế giới.

Có thể thấy thực trạng ngân hàng đã tới ngưỡng giới hạn về thanh khoản và lãi suất.

Với vai trò là mũi nhọn hỗ trợ kinh tế cả nước thời kỳ dịch bệnh, hệ thống ngân hàng cũng cần có thêm các gói hỗ trợ nhiều hơn từ Chính phủ và NHNN.

Với chính sách tiền tệ, giảm thêm lãi suất hoặc bơm tiền giá rẻ là biện pháp để hỗ trợ ngân hàng, trong đó thì giảm thêm lãi suất sẽ hữu hiệu hơn.

Tại Việt Nam, Ngân hàng Nhà nước (NHNN) vừa qua đã giảm 0,5 điểm phần trăm lãi suất cho vay trên thị trường mở và một số lãi suất cho vay ngân hàng thương mại khác. Tuy nhiên, động thái trên không đi kèm với các điều khoản về mở rộng cơ sở tiền.

Thậm chí cung tiền từ đầu năm có xu hướng giảm nhằm siết chặt lạm phát khi NHNN liên tiếp hút bớt nội tệ qua kênh tín phiếu với tổng khối lượng đạt gần 150.000 tỷ đồng.

Trong khi, cùng với việc hạ 0,5 điểm phần trăm trần lãi suất cho vay lĩnh vực ưu tiên thì toàn hệ thống ngân hàng cũng đồng loạt hạ mạnh lãi suất cho vay; miễn, giảm tiền lãi; ân hạn trả nợ gốc với các đối tượng chịu tác động từ dịch bệnh.

Đây là những biện pháp cần thiết mà ngân hàng triển khai để cứu doanh nghiệp và cứu cả ngân hàng. Nhưng có thể thấy rõ, ngân hàng sẽ bị thiệt hại lớn từ các chương trình này do dịch Covid-19 tác động tới hầu như mọi lĩnh vực, trong khi tín dụng của ngân hàng là kênh dẫn vốn chủ đạo của nền kinh tế nên dịch bệnh sẽ ảnh hưởng tới tín dụng trên quy mô lớn. Điều này về lâu dài còn đẩy ngân hàng tới các giới hạn thanh khoản và lãi suất.

Về giới hạn thanh khoản, sau tuần lãi suất liên ngân hàng tăng vừa qua, thanh khoản thiếu hụt buộc các ngân hàng phải vay trên thị trường mở đang cho thấy các vấn đề về thanh khoản nội tại. Số dư vay trên thị trường mở đạt khoảng 25.000 tỷ đồng, nghĩa là chỉ khoảng đâu đó 25.000 tỷ đồng rút khỏi thị trường đã khiến thanh khoản eo hẹp và ngân hàng phải tìm vay NHNN.

Con số này không hề lớn khi so sánh với lượng tiền gửi Kho bạc Nhà nước tại ngân hàng thương mại. Trong bối cảnh thanh khoản hệ thống vẫn phụ thuộc vào tiền gửi Kho bạc Nhà nước và ngân sách đang đứng trước áp lực bội chi do hai nguồn thu chính từ thuế và dầu thô có nguy cơ giảm mạnh, nguồn tiền gửi này có thể bốc hơi bất cứ lúc nào.

Về giới hạn lãi suất, việc giảm lãi suất cho vay buộc ngân hàng phải cơ cấu lại chi phí huy động. Giảm lãi suất huy động được tính đến, đồng thời tuân thủ theo trần lãi suất huy động dưới sáu tháng mà NHNN vừa hạ 0,25 điểm phần trăm về mức 4,75% vào tháng 3. Tuy nhiên, lạm phát bình quân quý 1/2020 tăng 5,56% so với quý 1/2019, cao hơn cả trần lãi suất, thì dư địa để ngân hàng cân đối giảm thêm lãi suất tiền gửi là không nhiều.

Qua đây, có thể thấy thực trạng ngân hàng đã tới ngưỡng giới hạn về thanh khoản và lãi suất. Với vai trò là mũi nhọn hỗ trợ kinh tế cả nước thời kỳ dịch bệnh, hệ thống ngân hàng cũng cần có thêm các gói hỗ trợ nhiều hơn từ Chính phủ và NHNN. Với chính sách tiền tệ, giảm thêm lãi suất hoặc bơm tiền giá rẻ là biện pháp để hỗ trợ ngân hàng.

Song, dịch bệnh đang tác động lên tổng cầu: do kinh tế sụt giảm, nhu cầu đi lại hạn chế tối đa nên cầu tiêu thụ sản phẩm suy yếu cả trong nước lẫn nước ngoài,... do đó việc bơm tiền ồ ạt có thể khiến nền kinh tế không hấp thụ được, trong khi tiềm ẩn nguy cơ nợ xấu nếu dòng tiền đổ vào lĩnh vực rủi ro cao như bất động sản,... Vì vậy, giảm thêm lãi suất có thể là biện pháp hữu hiệu hơn. Hạ lãi suất cho vay đối với các ngân hàng thương mại và đáp ứng đầy đủ các nhu cầu thanh khoản sẽ giúp hệ thống ngân hàng tiết giảm chi phí vốn, làm động lực duy trì các gói tín dụng giá rẻ cho cư dân, doanh nghiệp và cũng gián tiếp đáp ứng nhu cầu thanh khoản cho cả nền kinh tế.

Đong đếm giữa tỷ giá và lãi suất

Giảm lãi suất có thể hữu hiệu, song đặt trong cân đối tổng thể vĩ mô thì cần đong đếm tới cả tỷ giá và lạm phát. Như đã đề cập, chỉ số giá tiêu dùng (CPI) cao có thể khiến việc hạ lãi suất khó khăn hơn, song Chính phủ đang có nhiều giải pháp bình ổn giá các nhu yếu phẩm như thịt heo và gạo, trong khi giá xăng dầu cũng giảm mạnh sẽ đem tới nhiều kỳ vọng tích cực cho lạm phát.

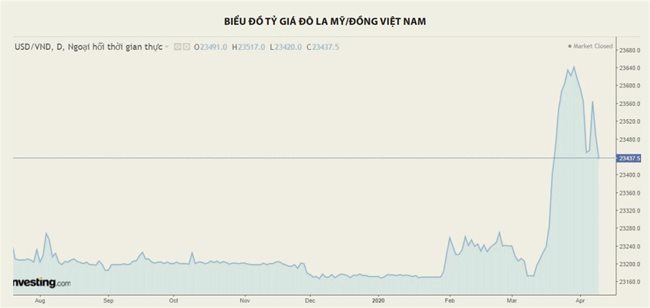

Về tỷ giá, tiền đồng đã giảm 2% giá trị so với đô la Mỹ vào ngày 24/3 vừa qua (so với đầu năm) do nhu cầu nắm giữ đô la Mỹ tăng nóng trên toàn cầu. Vì vậy, chính tỷ giá mới đang là áp lực thường trực cho việc hạ lãi suất tiền đồng. Tuy nhiên, phương án này vẫn có thể tính đến khi tỷ giá giữa đô la Mỹ và tiền đồng đang trong xu hướng giảm khi các biện pháp bơm đô la liên tiếp của Fed đang giúp lãi suất đô la Mỹ trên toàn cầu giảm mạnh trong tuần qua.

Cần lưu ý, NHNN có trong tay dự trữ ngoại hối đủ để can thiệp tỷ giá khi tăng nóng và tỷ giá cao trong thời điểm hiện tại cũng có lợi cho cán cân thương mại.

Cân đối giữa tỷ giá và lãi suất cũng là vấn đề của một số ngân hàng trung ương trên thế giới, do thời điểm vừa qua, đô la Mỹ lên giá so với hầu hết đồng tiền của các nước có nền công nghiệp mạnh (G7) và các nền kinh tế mới nổi. Một ví dụ điển hình là Indonesia, tỷ giá của rupiah đã tăng gần 15% trong tháng 3.

Đồng rupiah mất giá phi mã khiến Ngân hàng Trung ương Indonesia (BI) dù muốn hạ mạnh lãi suất kích thích tăng trưởng, song vẫn phải duy trì lãi suất cho vay trên thị trường mở ở mức khá cao so với mặt bằng các nước trong khu vực (4,5%), sau hai lần giảm 0,25 điểm phần trăm kể từ đầu năm.

Đối mặt với sự mất giá nội tệ, BI đã bán 9,4 tỷ đô la Mỹ dự trữ ngoại hối và có trong tay hai công cụ “phòng thủ” mạnh mẽ gồm: hạn mức vay từ Fed 60 tỷ đô la qua hợp đồng repo trái phiếu chính phủ Mỹ và các hạn mức hoán đổi tiền tệ với một số ngân hàng trung ương của Trung Quốc (30 tỷ đô la), Nhật Bản (22,7 tỷ đô la),... Dự trữ ngoại hối trong túi của BI cũng lên tới 121 tỷ đô la. Đồng rupiah đã phục hồi, tăng 1,3% trong tuần qua sau khi BI bán đô la Mỹ trên thị trường ngoại hối.

Tựu chung lại, cân đối giữa tỷ giá và lãi suất đang là bài toán với chính sách tiền tệ. Hạ lãi suất hỗ trợ ngân hàng và toàn bộ nền kinh tế song lại gia tăng áp lực cho tỷ giá. Tuy nhiên, với đà giảm của tỷ giá hiện tại, chúng ta có thể thấy được nhu cầu nắm giữ đô la Mỹ trên thế giới không còn lớn như giai đoạn trước do các biện pháp đảm bảo nhu cầu đô la Mỹ trên toàn cầu từ Fed đang dần có tác dụng và chi phí của đô la Mỹ đang giảm mạnh trên diện rộng.

So với đầu năm thì tỷ giá hiện tại tăng nhưng không nhiều và NHNN có trong tay đầy đủ công cụ để bình ổn tỷ giá thì việc hạ lãi suất cho vay các ngân hàng thương mại có thể được cân nhắc.