Thích

Thích

Trên thực tế, phần lớn vẫn là nhu cầu tín dụng ngắn hạn để bổ sung vốn lưu động, thanh toán các chi phí định phí, khoản vay cũ, quay vòng theo đơn hàng ngắn ngày với hạn mức cấp 3 - 6 tháng…

Phân hóa nhu cầu vốn

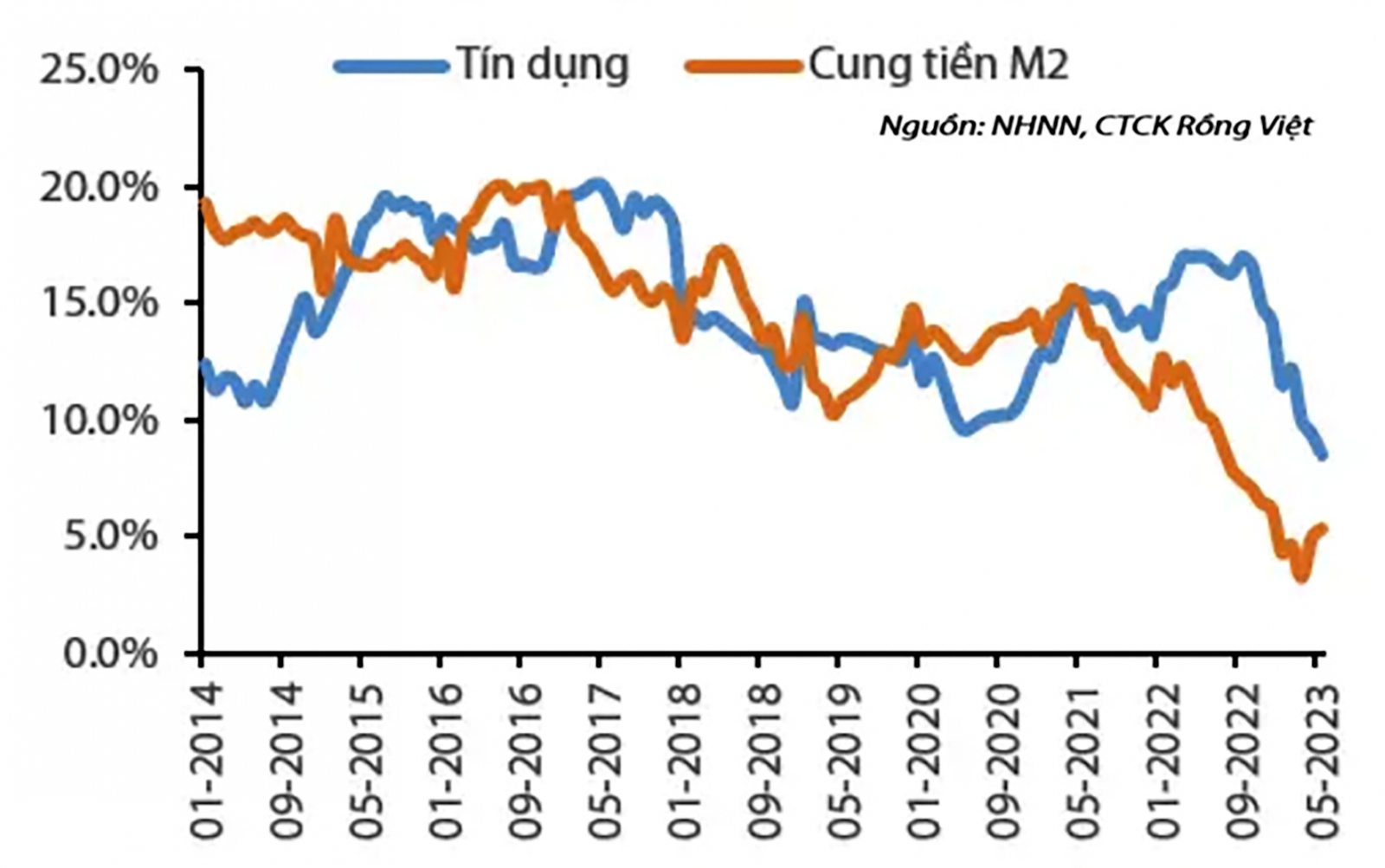

Trong những tháng đầu năm 2023, tăng trưởng tín dụng rất thấp. Tuy nhiên, nhiều thành phần trong nền kinh tế vẫn có nhu cầu vốn cao. Do đó, có sự phân hóa nhu cầu vốn tín dụng.

Nhóm sản xuất vay vốn dựa trên đơn hàng, theo nhận xét của Thống đốc NHNN, do thiếu đơn hàng nên cơ bản giảm nhu cầu vay. Trong khi đó, nhóm phi sản xuất có nhu cầu vay vốn để giải quyết thanh khoản, nhưng rất khó tiếp cận vốn vay do kẹt nợ cũ, khó chứng minh khả năng trả nợ mới khi thị trường rủi ro cao.

Ngay cả với khách hàng cá nhân vay đầu tư kinh doanh mua nhà, có nhiều cá nhân có nhu cầu sang tay khoản vay kèm “tặng” lại phần tiền đã trả nợ trước cho ngân hàng lên tới cả tỷ đồng do không còn khả năng “cầm cự”...

Việc NHNN giảm lãi suất điều hành lần thứ tư được kỳ vọng sẽ góp phần làm giảm mạnh lãi vay, góp phần tăng nhu cầu tín dụng theo chu kỳ cuối năm nay.

Tạo “khoảng hở” để cho vay

Ông Trần Tấn Lộc, Tổng Giám đốc Eximbank, cho biết ngân hàng này vẫn tăng trưởng tín dụng cho vay ngắn hạn, nhưng không thể tăng trưởng bằng so với trước đây. “Nhu cầu vốn trên thị trường là có và đang tăng dần lên”, ông Lộc khẳng định.

Ông Lộc cũng cho biết sở dĩ Eximbank có thể cho vay ngắn hạn tốt trong bối cảnh thị trường khó khăn là do năm 2022, ngân hàng đã giảm mạnh danh mục đầu tư trái phiếu, đặc biệt trái phiếu doanh nghiệp, ưu tiên vốn cho vay phục vụ tiêu dùng thiết yếu, sản xuất kinh doanh. Điều này đã giúp ngân hàng tăng hiệu quả kinh doanh, hạn chế được rủi ro đánh giá lại tài sản đầu tư khi lãi suất tăng nhanh. Mặt khác, ngân hàng có tỷ lệ huy động ngắn hạn, cho vay trung và dài hạn rất thấp là lợi thế.

Ngoài Eximbank, một số nhà băng cũng đã ghi nhận tăng trưởng tín dụng cho vay “kín room” và đang cơ cấu lại vốn, tạo khoảng hở để cho vay.

Trước đó, theo báo cáo của VNDirect vào tháng 2/2023, một loạt NHTM được cấp room cụ thể, như Vietcombank 9,6%, TPBank 9,1%, VPBank 9%, HDBank 11%, ACB 9,8%, MBBank 9%, BIDV 8,3%... Ghi nhận tại cuối quý I/2023, nhiều nhà băng đã gần cạn room (bao gồm cả xử lý trái phiếu) như MSB tăng 13%, Techcombank tăng 10,7%, HDBank tăng 9%, Nam A Bank, TPBank và VietABank đều tăng 7%…