Thích

Thích

Báo cáo thị trường bất động sản Việt Nam năm 2025 của BHS cho thấy thị trường nhà ở tại TP. HCM đã bước vào chu kỳ phục hồi rõ nét sau giai đoạn trầm lắng trước đó. Nguồn cung mới và thanh khoản đều ghi nhận sự cải thiện đáng kể, đặc biệt trong phân khúc căn hộ cao tầng.

Trên phạm vi toàn thị trường, năm 2025 ghi nhận nguồn cung và lượng giao dịch tăng gấp đôi so với năm 2024. Dù khu vực miền Bắc nổi lên là "đầu tàu" khi chiếm hơn 50% tổng nguồn cung và giao dịch toàn quốc, TP. HCM vẫn giữ vai trò là một trong những trung tâm cung – cầu quan trọng, đặc biệt ở phân khúc nhà ở đô thị.

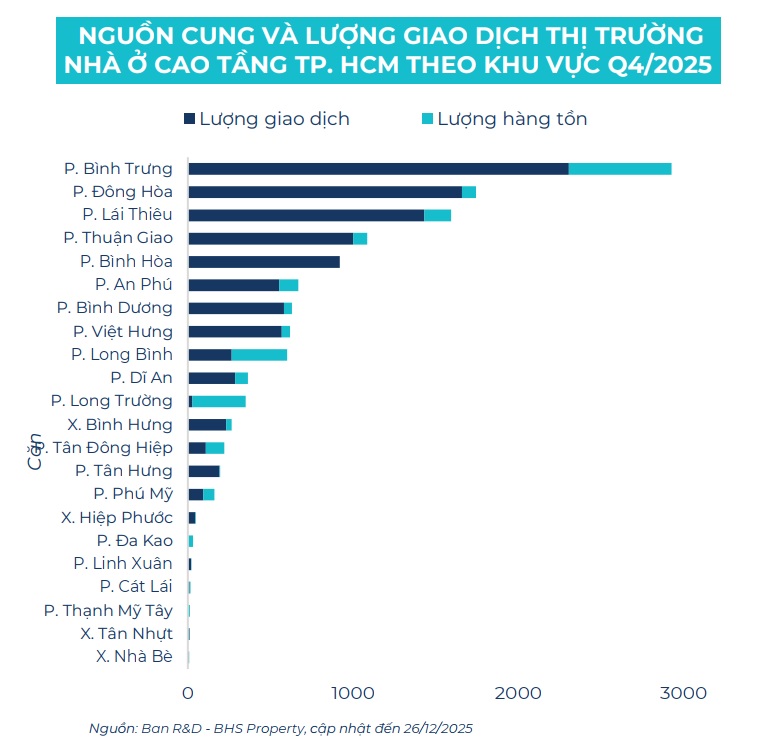

Nguồn cung chung cư TP. HCM trong quý IV/2025. Nguồn: BHS

Riêng trong quý IV/2025, tổng nguồn cung sơ cấp căn hộ cao tầng trên cả nước đạt hơn 38.000 căn, trong đó TP. HCM đóng góp khoảng 33%, chỉ đứng sau Hưng Yên và cao hơn Hà Nội. Tính chung hai thị trường lớn nhất cả nước là Hà Nội và TP. HCM, tổng nguồn cung quý cuối năm đạt gần 17.600 căn hộ.

Đáng chú ý, quý IV/2025 ghi nhận 52 dự án mới hoặc phân khu mới được tung ra thị trường, cung cấp hơn 30.300 căn hộ. Thanh khoản toàn thị trường đạt hơn 31.400 giao dịch, phản ánh tâm lý người mua đang dần cải thiện. Trong đó, TP. HCM nổi bật với nhiều đợt mở bán liên tiếp, không ít dự án đạt tỷ lệ tiêu thụ từ 90 – 100% ngay sau khi giới thiệu ra thị trường.

Nguồn cung tập trung về phía Đông, căn hộ hạng B dẫn dắt thị trường

Theo BHS, trong quý IV/2025, nguồn cung sơ cấp tại TP. HCM đạt gần 12.500 căn hộ, tăng 17,4% so với quý trước và gấp 1,8 lần cùng kỳ năm 2024. Động lực chính đến từ các khu vực phía Đông thành phố, đặc biệt là khu vực Bình Dương cũ, nơi chiếm khoảng 63% tổng nguồn cung.

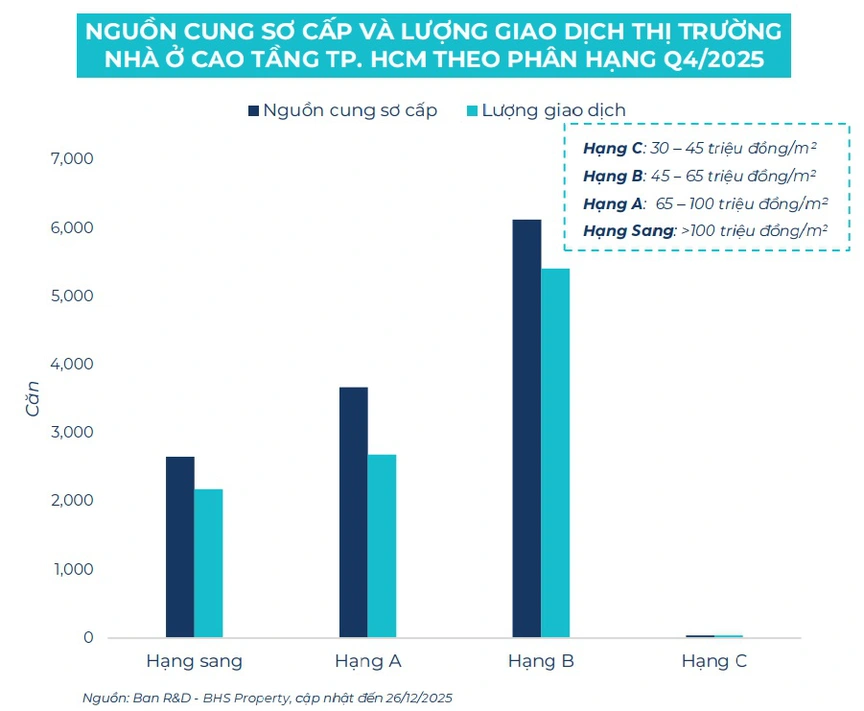

Nguồn cung sơ cấp và lượng giao dịch thị trường chung cư TP. HCM theo phân hạng. Nguồn: BHS

Trong quý, thị trường ghi nhận 20 dự án hoặc phân khu mới được mở bán, cung cấp hơn 10.100 căn hộ, tương đương 81% tổng nguồn cung sơ cấp. Trong khi đó, nếu tính riêng khu vực TP. HCM cũ, nguồn cung quý IV đạt gần 4.500 căn, nâng tổng nguồn cung cả năm 2025 lên khoảng 9.750 căn hộ, giảm 13% so với năm trước.

Về phân bổ địa lý, nguồn cung và giao dịch chủ yếu tập trung tại các khu vực Bình Trưng, Đông Hòa, Lái Thiêu và Thuận Giao. Riêng ba khu vực Bình Trưng, Đông Hòa và Lái Thiêu chiếm hơn 50% tổng nguồn cung và lượng tiêu thụ trên thị trường. Một số dự án đạt tốc độ hấp thụ cao ngay khi mở bán có thể kể đến như The Prive, Eaton Park, Masteri Park Place tại Bình Trưng hay Elysian Lò Lu tại Bình Hưng.

Một điểm đáng chú ý của thị trường năm 2025 là sự thay đổi rõ rệt trong cơ cấu sản phẩm. Nếu trước đây phân khúc căn hộ hạng A (65-100 triệu đồng/m2) thường chiếm vai trò chủ đạo, thì trong quý IV/2025, căn hộ hạng B (45-65 triệu đồng/m2) lại trở thành phân khúc dẫn dắt khi chiếm khoảng 49% tổng nguồn cung. Nguyên nhân chủ yếu do phần lớn nguồn cung mới đến từ khu vực phát triển đô thị mở rộng ở phía Đông thành phố.

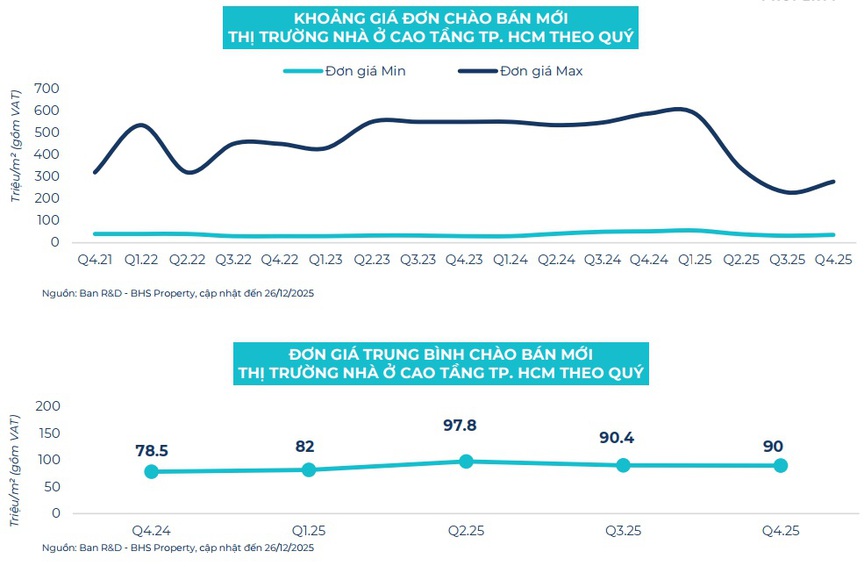

Khoảng cách đơn chào bán mới và đơn giá trung bình chào bán mới căn hộ theo quý tại TP. HCM. Nguồn: BHS

Bên cạnh đó, căn hộ hạng sang vẫn duy trì sức hút nhất định, chiếm khoảng 21% nguồn cung. Trong khi đó, phân khúc căn hộ hạng C (30-45 triệu đồng/m2) tiếp tục khan hiếm khi chỉ có một dự án xuất hiện trên thị trường và nhanh chóng được tiêu thụ hết.

Về sức cầu, tỷ lệ hấp thụ tại TP. HCM trong quý IV/2025 đạt khoảng 82,6%, tương đương hơn 10.300 sản phẩm được tiêu thụ. Tính chung cả năm, khu vực TP. HCM cũ ghi nhận gần 8.400 căn hộ được giao dịch thành công, tăng 13,5% so với năm 2024.

Cơ cấu giao dịch cho thấy phân khúc căn hộ hạng A và hạng sang vẫn giữ tỷ trọng lớn trong tổng lượng tiêu thụ, phản ánh nhu cầu của nhóm khách hàng có tiềm lực tài chính ổn định. Tuy nhiên, sự mở rộng mạnh mẽ của nguồn cung căn hộ hạng B đang góp phần cân bằng thị trường, đáp ứng tốt hơn nhu cầu ở thực và đầu tư dài hạn.

Dấu hiệu phục hồi và triển vọng thị trường

Theo đánh giá của BHS, thị trường bất động sản TP. HCM năm 2025 đã cho thấy tín hiệu phục hồi rõ nét cả về nguồn cung lẫn thanh khoản. Sự gia tăng nguồn cung từ các khu vực đô thị vệ tinh, đặc biệt phía Đông thành phố, đang tạo động lực phát triển mới cho thị trường nhà ở.

Bên cạnh đó, việc nhiều dự án đạt tỷ lệ hấp thụ cao ngay sau khi mở bán cho thấy niềm tin của người mua đang dần quay trở lại. Xu hướng dịch chuyển nguồn cung sang phân khúc trung cấp cũng được xem là bước điều chỉnh phù hợp với khả năng chi trả của phần lớn người mua nhà.

Trong bối cảnh thị trường đang bước sang giai đoạn tái cân bằng, TP. HCM được kỳ vọng tiếp tục giữ vai trò trung tâm bất động sản lớn nhất khu vực phía Nam, với dư địa tăng trưởng đến từ quá trình mở rộng không gian đô thị, phát triển hạ tầng liên vùng và nhu cầu nhà ở bền vững trong dài hạn.