Thích

Thích

Sau 3 tuần giảm điểm liên tiếp, thị trường chứng khoán Việt Nam đã hồi phục trở lại trong tuần giao dịch từ 6 - 10/7. Cụ thể, kết thúc tuần giao dịch, VN-Index tăng 23,6 điểm (2,8%) lên 871,21 điểm; HNX-Index tăng 4,107 điểm (3,7%) lên 115,66 điểm. UPCoM-Index tăng 0,99 điểm (1,8%) lên 57,25 điểm. VN-Index trong tuần có 4 phiên tăng điểm liên tiếp và chỉ chịu điều chỉnh nhẹ vào phiên cuối tuần.

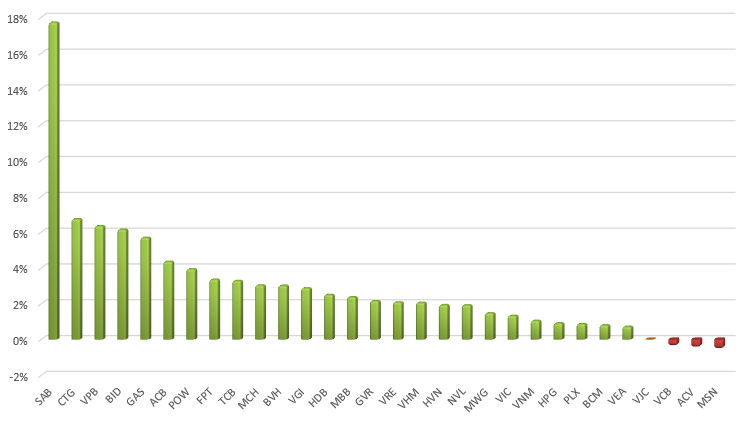

Thị trường trong tuần qua có sự ủng hộ của hầu hết các nhóm ngành, trong đó, nhóm ngân hàng gây khá nhiều sự chú ý tới nhà đầu tư khi góp công lớn trong việc giúp các chỉ số thị trường đi lên. Trong đó, BID tăng 6,1% từ 39.100 đồng/cp lên thành 41.500 đồng/cp, CTG tăng 6,7% từ 22.300 đồng/cp lên thành 23.800 đồng/cp, VPB tăng đến 6,3% từ 21.300 đồng/cp lên 22.650 đồng/cp, các cổ phiếu ngân hàng tăng mạnh còn có MBB (+2,4%), ACB (+4,3%), SHB (+2,3%), LPB (+6,1%)...

Trong khi đó, tạo lực đẩy lớn nhất cho VN-Index ở tuần giao dịch vừa qua đó là cổ phiếu SAB khi tăng đến 17,7% từ 175.000 đồng/cp lên 206.000 đồng/cp. Tính rộng hơn, SAB đã tăng 8 phiên liên tiếp kể từ khi diễn ra cuộc họp đại hội đồng cổ đông thường niên năm 2020 hôm 30/6. SAB đã tăng từ mức chỉ 157.000 đồng/cp lên 206.000 đồng/cp như ở hiện tại. Bên cạnh SAB thì một cổ phiếu ngành bia khác là BHN cũng bứt phá mạnh với mức tăng 4,4% trong tuần từ 6 - 10/7.

Bên cạnh đó, các cổ phiếu trụ cột như GAS, POW, FPT, BVH… cũng đều tăng giá tốt giúp thị trường chung hồi phục.

Ở chiều ngược lại, không có quá nhiều “ông lớn” của thị trường diễn biến tiêu cực trong tuần qua. VCB dù giao dịch không được tích cực nhưng cũng chỉ giảm nhẹ 0,36%, tương tự, ACV giảm chỉ 0,44%, EIB giảm 1,4%.

Thanh khoản tăng nhẹ so với tuần trước đó nhưng vẫn thấp hơn mức trung bình 20 tuần với hơn 5.000 tỷ đồng giao dịch mỗi phiên trên hai sàn. Cụ thể, giá trị giao dịch trên HOSE tăng 7% lên 23.061 tỷ đồng tương ứng với khối lượng giao dịch giảm 7,3% xuống 1,35 tỷ cổ phiếu; giá trị giao dịch trên HNX giảm 3,7% xuống 2.024 tỷ đồng tương ứng với khối lượng giao dịch giảm 14,2% xuống 187 triệu cổ phiếu.

Điểm tiêu cực của thị trường trong tuần từ 6 - 10/7 là việc khối ngoại khối ngoại đẩy mạnh bán ròng gần 568 tỷ đồng trên cả 3 sàn, trong khi ở tuần trước đó, khối này chỉ bán ròng hơn 71 tỷ đồng. Khối ngoại tập trung bán ròng rất mạnh trên sàn HoSE với giá trị gần 555 tỷ đồng. Tương tự, HNX và UPCoM bị bán ròng lần lượt hơn 10 tỷ đồng và 3 tỷ đồng.

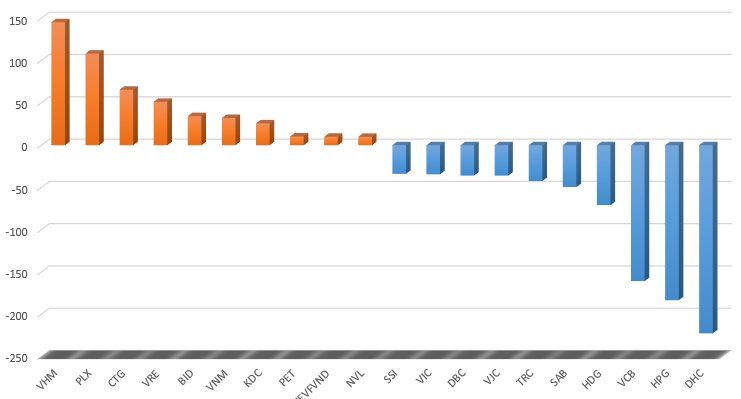

DHC, HPG và VCB là các cái tên bị khối ngoại bán ròng mạnh với giá trị đều trên 100 tỷ đồng. Trong khi đó, HDG hay VIC là 2 cổ phiếu bất động sản nằm trong top bán ròng của khối ngoại với lần lượt 71 tỷ đồng và 34 tỷ đồng. Chiều ngược lại, VHM và PLX là 2 mã được khối ngoại mua ròng trên 100 tỷ đồng. Bên cạnh VHM thì VRE và NVL là 2 cổ phiếu bất động sản cũng được mua ròng tương đối mạnh với lần lượt 51 tỷ đồng và 10 tỷ đồng.

Theo Chứng khoán Sài Gòn – Hà Nội (SHS), VN-Index đã vượt qua được hai ngưỡng quan trọng là 855 điểm (MA20) và 870 điểm (đỉnh ngắn hạn) qua đó mở ra dư địa tăng cho sóng 5 (theo lý thuyết sóng Elliot) sẽ là quanh ngưỡng 895 điểm (MA200). Khối ngoại tận dụng tuần tăng này để bán ròng khá mạnh với hơn 560 tỷ đồng trên hai sàn là điểm tiêu cực cần lưu ý.

Bên cạnh đó, trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 7 vẫn duy trì mức basis âm là 5,32 điểm so với chỉ số cơ sở VN30, cho thấy nhà đầu tư phái sinh vẫn nghiêng về khả năng thị trường sẽ tiếp tục giảm trong tuần tới và cũng là tuần đáo hạn.

SHS dự báo trong tuần giao dịch tiếp theo (13 - 17/7), VN-Index có thể sẽ tiếp tục tăng điểm với mục tiêu là ngưỡng kháng cự quanh 895 điểm (MA200). Nhà đầu tư đang nắm giữ cổ phiếu nên quan sát thị trường trong tuần tới, có thể giảm tỷ trọng một phần nếu như VN-Index đánh mất ngưỡng 870 điểm và bán ra toàn bộ nếu mất ngưỡng 855 điểm. Ở chiều ngược lại, nhà đầu tư cầm tiền mặt nên tiếp tục đứng ngoài thị trường và chưa nên vội giải ngân do đây đã là sóng tăng cuối của chu kỳ hồi phục từ quanh ngưỡng 650 điểm đến nay.