Thích

Thích

Thị trường khởi đầu phiên giao dịch ngày thứ Ba (2/6) vẫn theo chiều hướng tích cực, hàng loạt cổ phiếu trụ cột duy trì được đà hưng phấn và đồng loạt tăng giá. Các chỉ số thị trường cũng được kéo lên trên mốc tham chiếu ngay từ đầu phiên.

Tuy nhiên, đà hưng phân của nhà đầu tư không duy trì được lâu khi áp lực chốt lời dần xuất hiện và điều này khiến sự rung lắc diễn ra. Biến động mạnh xảy ra trong phiên chiều, thị trường cố bứt phá ngay từ khi thời gian nghỉ trưa kết thúc, tuy nhiên càng về cuối phiên, áp lực chốt lời xuất hiện dày hơn đã khiến sự đảo chiều diễn ra. Hàng loạt cổ phiếu vốn hóa lớn bất ngờ giảm mạnh trở lại và kéo cả 2 chỉ số chính là VN-Index và HNX-Index lùi xuống dưới mốc tham chiếu sau khi kết thúc phiên giao dịch.

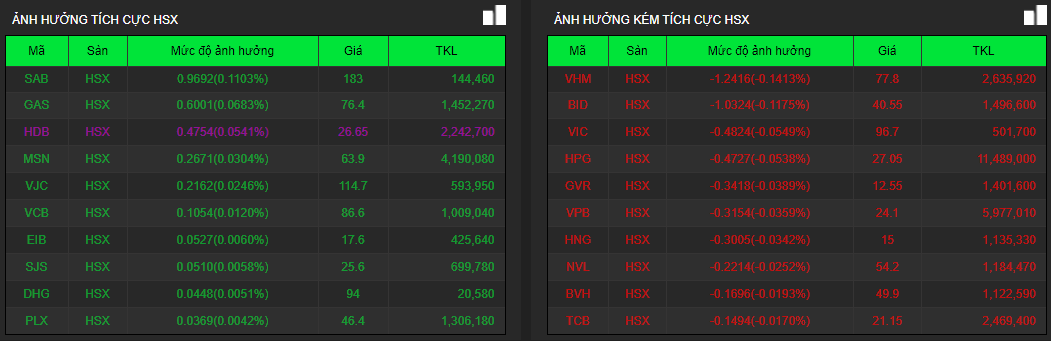

Các mã như CTD, DPM, HSG, HCM, BID, HPG… đều giảm rất sâu, trong đó, CTD bị kéo xuống mức giá sàn, DPM giảm đến 4,3% xuống 14.400 đồng/cp, HPG giảm 2,2% xuống 27.050 đồng/cp và khớp lệnh 11,5 triệu cổ phiếu, VPB giảm 1,8% xuống 24.100 đồng/cp, ACB giảm 1,2% xuống 24.800 đồng/cp và khớp lệnh hơn 10,9 triệu cổ phiếu. ACB cũng là cổ phiếu gây áp lực lớn nhất lên HNX-Index khi lấy đi của chỉ số này 0,47 điểm.

Ở chiều ngược lại, SAB, GAS, HDB, MSN hay VJC, NVB là các cổ phiếu có công lớn nhất làm trụ đỡ cho các chỉ số không bị giảm quá sâu. Trong đó, SAB tăng 3% lên 183.000 đồng/cp và đóng góp cho VN-Index 0,97 điểm. GAS tăng 1,5% lên 76.400 đồng/cp và cũng đóng góp cho chỉ số này 0,6 điểm. HDB bất ngờ tăng trần lên 26.550 đồng/cp và cũng góp phần lớn trong việc giữ sự cân bằng của thị trường.

Tại nhóm cổ phiếu bất động sản, cả 4 mã vốn hóa lớn nhất là VIC, VHM, VRE và NVL đều chìm trong sắc đỏ. VHM giảm 1,6% xuống 77.800 đồng/cp và khớp lệnh 2,6 triệu cổ phiếu, VHM cũng là mã gây áp lực lớn nhất đến VN-Index với hơn 1,2 điểm. VIC giảm 0,5% xuống 96.700 đồng/cp, VRE giảm 0,7% xuống 27.600 đồng/cp, còn NVL giảm 1,5% xuống 54.200 đồng/cp.

Đối với các cổ phiếu bất động sản vốn hóa vừa và nhỏ, sự điều chỉnh cũng diễn ra rõ nét. Các cổ phiếu như PPI, DIH, PVL hay OGC đều bị kéo xuống mức giá sàn. CCL giảm 6,4%, PDR giảm 4,4%.

Theo dự báo của SSI Research, PDR có thể bị quỹ FTSE ETF loại ra khỏi danh mục đầu tư kỳ quý II/2020 do giá trị giao dịch trung bình không đạt mức yêu cầu. Đơn vị này ước tính FTSE ETF có thể bán ra 1,3%, tương đương 2,5 triệu cổ phiếu PDR. ITA sau chuỗi 6 phiên tăng trần liên tiếp thì đã điều chỉnh giảm trở lại 2,3% xuống 3.800 đồng/cp. Bên cạnh đó, DRH cũng giảm 4,1%, LDG giảm 3,7%, SCR giảm 3,6%, IDJ giảm 3,6%...

Dù vậy, vẫn có nhiều cổ phiếu bất động sản đi ngược xu hướng điều chỉnh, trong đó, PFL, VRC, CLG hay HQC vẫn được kéo lên mức giá trần. Mới đây, HQC đã tổ chức Đại hội đồng cổ đông thường niên năm 2020 với chỉ tiêu kế hoạch gồm doanh thu 1.209 tỷ đồng và lợi nhuận sau thuế 63 tỷ đồng, cùng tăng trên 52% so với thực hiện năm trước. Chia sẻ trong Đại hội, ông Trương Anh Tuấn – Chủ tịch HĐQT Công ty cho biết mục tiêu trong 5 năm tới, cổ phiếu HQC trở về mệnh giá.

Chốt phiên, VN-Index giảm 3,87 điểm (-0,44%) xuống 874,8 điểm. Toàn sàn có 129 mã tăng, 249 mã giảm và 52 mã đứng giá. HNX-Index giảm 0,5 điểm (-0,44%) xuống 113,64 điểm. Toàn sàn có 65 mã tăng, 103 mã giảm và 60 mã đứng giá. UPCoM-Index tăng 0,39 điểm (0,7%) lên 55,98 điểm.

Thanh khoản vẫn duy trì ở mức cao, tổng khối lượng giao dịch trên toàn thị trường đạt 616 triệu cổ phiếu, trị giá 8.400 tỷ đồng. Trong top 10 mã khớp lệnh mạnh nhất thị trường có sự góp mặt của 2 mã bất động sản là ITA và FLC, trong đó, ITA khớp lệnh mạnh nhất với 48,9 triệu cổ phiếu, FLC khớp lệnh 14,7 triệu cổ phiếu.

Giao dịch khối ngoại diễn ra khá tích cực khi tiếp tục mua ròng 56 tỷ đồng trên toàn thị trường. Các cổ phiếu bất động sản là VIC, CII và PDR đều nằm trong top 10 mã bị khối ngoại sàn HoSE bán ròng mạnh nhất. Trong đó, VIC bị bán ròng 17 tỷ đồng, CII và PDR bị bán ròng lần lượt 14 tỷ đồng và 11 tỷ đồng. Chiều ngược lại, VHM được khối ngoại mua ròng mạnh nhất với 55 tỷ đồng, đây cũng là mã bất động sản duy nhất lọt top 10 về giá trị mua ròng của khối ngoại sàn HoSE.

Theo chứng khoán BIDV (BSC), dòng tiền đầu tư bắt đầu suy yếu khi chỉ có 6/19 nhóm ngành tăng điểm. Độ rộng thị trường chuyển sang trạng thái tiêu cực, biên độ thị trường không đổi và thanh khoản tăng mạnh cho thấy tâm lý chốt lãi ngắn hạn đang trở lại thị trường khi VN-Index chạm ngưỡng kháng cự 880 điểm. Chỉ số đang kiểm tra lại ngưỡng này và có thể giằng co tại ngưỡng này trong các phiên giao dịch tới.

Tại thị trường chứng khoán châu Á, MSCI châu Á - Thái Bình Dương trừ Nhật Bản tăng 0,6%. Nikkei 225 của Nhật Bản và Kospi của Hàn Quốc lần lượt tăng 1,2% và 1%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt tăng 0,2% và 0,09%. Hang Seng của Hong Kong tăng 1,1%. ASX 200 của Australia tăng 0,3% trong khi NZX 50 của New Zealand tăng 1,4%. Straits Times của Singapore tăng 2,3%, SET 50 của Thái Lan tăng 1,5%, Jakarta Composite của Indonesia tăng 2%, KLCI của Malaysia tăng 1,2%.