Thích

Thích

Trong bối cảnh thị trường chứng khoán thế giới có một tuần giảm điểm do làn sóng thứ hai của dịch bệnh Covid-19 lan rộng tại một số nước, thị trường chứng khoán Việt Nam cũng không phải ngoại lệ. Áp lực bán tỏ ra khá mạnh trong khi lực cầu yếu đã đẩy các chỉ số chính liên tục có những phiên giảm điểm trong tuần.

Kết thúc tuần giao dịch, VN-Index giảm 1,91% so với tuần trước và đứng ở mức 851,98 điểm. HNX-Index 1,7% xuống 113,45 điểm. Trong khi đó, UPoM-Index tăng nhẹ 0,12% lên 56,41 điểm.

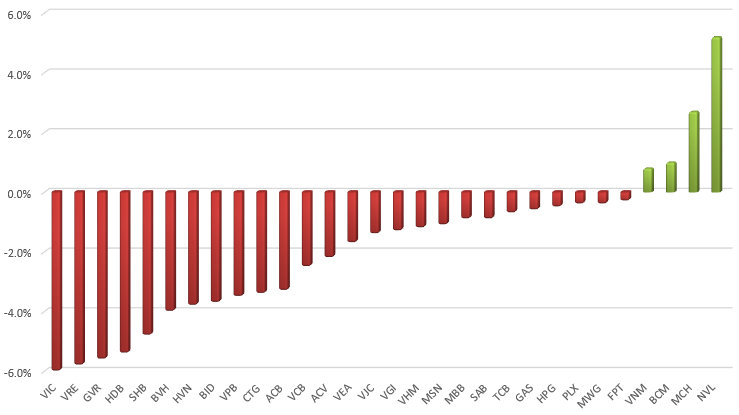

Áp lực xuất hiện ở hầu hết các nhóm ngành trên thị trường trong tuần vừa qua, trong đó, nhóm cổ phiếu ngân hàng gây áp lực lớn nhất lên các chỉ số thị trường, vốn hóa của ngành này đã giảm 2,84% so với tuần trước đó. VCB, BID, CTG, SHB hay ACB đều giảm khá sâu trong tuần và là những nhân tố lớn trong việc tạo áp lực lên thị trường. Tính chung cả tuần, VCB giảm 2,5% từ 85.400 đồng/cp xuống 83.300 đồng/cp. Mức điểm mà VCB lấy đi của VN-Index là 2,22. BID cũng giảm đến 3,7% từ 41.450 đồng/cp xuống 39.900 đồng/cp.

ACB và SHB đều giảm mạnh nên HNX-Index không có cơ hội nào để có thể tăng điểm được trong tuần qua do sự ảnh hưởng của 2 mã này là quá lớn. ACB giảm 3,3% còn SHB giảm 4,8%. Mức điểm mà ACB và SHB lấy đi của HNX-Index lần lượt là 1,26 và 0,9 điểm.

Ở chiều ngược lại, NVL, VNM, LGC, PDR… là những cái tên có đóng góp tích cực nhất đối với thị trường trong tuần từ 22 - 26/6. Trong đó, NVL tăng đến 5,2% từ 59.300 đồng/cp lên 62.400 đồng/cp và đóng góp cho VN-Index 0,9 điểm. VNM cũng đi ngược lại diễn biến của đa số các cổ phiếu vốn hóa lớn khi tăng nhẹ 0,8%.

Nhóm bất động sản vốn hóa vừa và nhỏ ghi nhận sự phân hóa rõ nét, trong đó, các mã như THD, HU6, FLC, NTB… diễn biến tích cực thì D11, HD8, HQC, VRC… lại đi theo chiều hướng xấu khi đều giảm sâu.

Thanh khoản giảm so với tuần trước đó nhưng vẫn cao hơn mức trung bình 20 tuần với khoảng hơn 5.300 tỷ đồng giao dịch mỗi phiên trên hai sàn. Cụ thế, giá trị giao dịch trên HoSE giảm 42,7% xuống 23.954 tỷ đồng tương ứng với khối lượng giao dịch giảm 18,5% xuống 1,7 tỷ cổ phiếu; giá trị giao dịch trên HNX giảm 1,6% xuống 2.836 tỷ đồng tương ứng với khối lượng giao dịch giảm 5,5% xuống 310 triệu cổ phiếu.

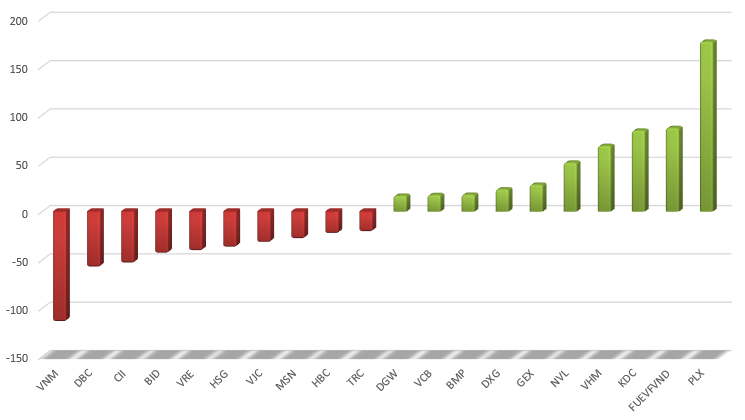

Khối ngoại cũng có diễn biến không được thuận lợi khi bán ròng trở lại 233 tỷ đồng sau 2 tuần mua ròng liên tiếp. Trong đó, riêng sàn HoSE, khối ngoại bán ròng gần 169 tỷ đồng. Giá trị bán ròng của khối ngoại trên HNX và UPCoM lần lượt là gần 25 tỷ đồng và 40 tỷ đồng. VNM bị khối ngoại bán ròng mạnh nhất với 114 tỷ đồng. Trong top 10 mã bị khối ngoại bán ròng mạnh nhất tuần qua có sự góp mặt của 2 mã bất động sản là CII và VRE với giá trị lần lượt 54 tỷ đồng và 41 tỷ đồng. Chiều ngược lại, PLX được mua ròng mạnh nhất với 176 tỷ đồng. VHM, NVL và DXG là các cổ phiếu bất động sản nằm trong top mua ròng của khối ngoại tuần từ 22 - 26/6.

Theo Chứng khoán Sài Gòn - Hà Nội (SHS), trên góc nhìn kỹ thuật, VN-Index đang trong xu hướng đi ngang trong khoảng 840 - 870 điểm (fibonacci retracement 50%, MA20) trong khoảng hai tuần trở lại đây và sự bứt phá ra khỏi vùng này sẽ xác định được xu hướng sau đó. Mặt khác, trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 6 đang duy trì mức basis âm khá lớn 17,43 điểm so với chỉ số cơ sở VN30, cho thấy nhà đầu tư phái sinh nghiêng về khả năng thị trường sẽ tiếp tục giảm.

SHS dự báo, trong tuần giao dịch tiếp theo (29/6 - 3/7), VN-Index có thể sẽ tiếp tục giằng co và đi ngang với biên độ trong khoảng 840 - 870 điểm (fibonacci retracement 50%, MA20) cho đến khi bứt phá khỏi vùng này. Nhà đầu tư đang cầm cổ phiếu có thể tiếp tục nắm giữ một khi VN-Index vẫn còn giữ được ngưỡng hỗ trợ 840 điểm. Động thái mua thêm có thể cân nhắc khi thị trường vượt được ngưỡng 870 điểm với thanh khoản tốt.